緊急備用金放定存,學會4招拉高利息收入,存得更多、更快

說到定存,大部分人浮現的第一個想法是,利息這麼低,有存沒存感覺差不多。不可否認,比起基金、股票等投資工具而言,定存報酬率的確弱了許多,但”不會賠錢、兌現能力強”也成了定存最大的優勢,更適合做為初學者第一個投資理財工具。

現在的投資理財工具多元化,銀行定存雖然保本,看似穩賺不賠,但是卻大大輸給每天正在發生的通貨膨脹,因此有不少投資人漸漸轉移重心往其他投資工具做發展。

報酬率這麼低,為什麼還要選擇定存?

定存向來是長輩們最常用的投資理財工具,每個月的薪水、過年獎金都要提撥一筆錢到定存,從年輕到退休始終如一。但時代在改變,銀行利率從1989年的9%變成2018年的1%左右,很顯然輸給以每年2%成長的通貨膨脹,但為什麼我們還要用到定存呢?

人意外生病、公司需要周轉、換新機車突然需要一筆錢…等,都可能是筆龐大的金額,我們不可能隨時把投資的股票賠錢兌現,也不可能把要投資的房地產低價賣出。

我們隨時都得準備好「緊急備用金」以備不時之需,可是「緊急備用金」放在活存非常不划算,我們應該讓它適當的放在定存來產生額外的金額,讓做為不是主要投資的錢也能產生最大效益。

補充: 「緊急備用金」顧名思義是備用的,因此我們不希望用到這筆錢。假設不會用到的緊急備用金有12萬且放定存,比起活存每年可以多拿到約1000元,也不無小補。

但許多人以為定存很簡單,也看不起投資報酬率這麼低的工具,但你真的了解定存嗎? 知道原來依照存款時間有分“定期存款”及“定期儲蓄存款”兩種嗎? 知道存款方式有分“整存整付”、“零存整付”及“存本取息”三類嗎?

定期存款、定期儲蓄存款

依據存款時間的長短作為區分:

定期存款

存款期間為1個月~3年,通常用於”未滿1年”的存款。利息是以”月單利”的方式計算,也就是當月產生的利息並不會滾到下個月的本金內。

定期儲蓄存款

存款期間為1年~3年,通常用於”1年以上”的存款。利息是以”月複利”的方式計算,也就是當月產生的利息會滾到下個月的本金內,再一起生利息。

這邊不做複雜的數學公式計算利息。直接總結: 若有一筆資金在一年內不會使用,建議以”定期儲蓄存款”可以獲得較高的利率及利息。

資料來源: 台新銀行

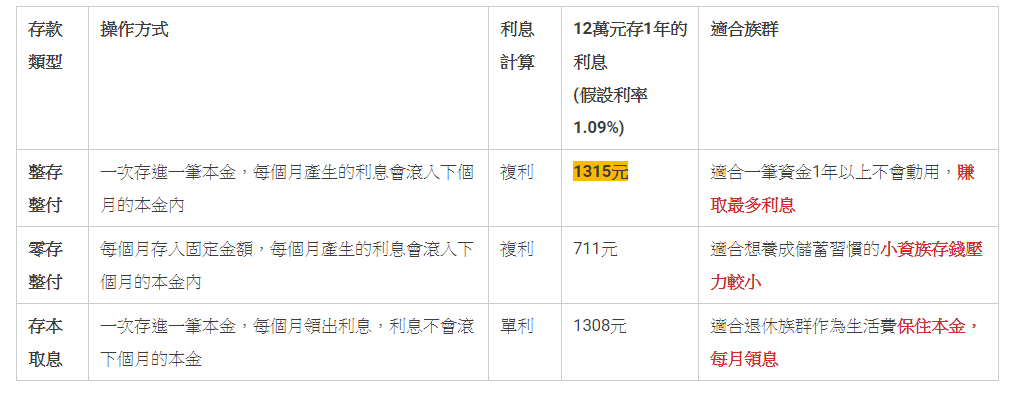

整存整付、零存整付、存本取息

上個段落提到的”定期儲蓄存款”,依照存款方式可以再區分成三個類型:

由上面表格的比較可以知道,如果手上已經有一筆本金就直接整存整付,可以賺取最多的利息;但如果是從零開始,零存整付就是很棒的定存方法,一方面可以強迫儲蓄,另一方面還可以領取比活存更多的利息。

存本取息因為是使用單利計算利息,跟使用複利計算的整存整付相比,產生的利息會少一點,不過對於退休族群而言,是一個可以穩定獲得生活費的來源。

4個方法,讓定存成為資產護衛軍

1. 視情況選擇「機動利率」或「固定利率」

眼尖的你可能已經發現定存利率表上有兩種不同的利率,“固定利率”及“機動利率”。固定利率指的是存款期間,利率維持不變。機動利率則是利率會隨著中央銀行升息或降息而做調整。

如若看好未來升息的可能性(通常是景氣好時期)就選擇”機動利率”,如下圖紅線走勢。反之如果擔心未來降息可能性(通常是不景氣時期) 就選擇”固定利率”。

補充: 現階段台灣機動機率與固定利率差不多,所以不管怎麼選長期下來利息不會差別太大。另外使用零存整付的人,銀行會統一選擇”機動利率”。

2. 利用外幣優惠利率

銀行常推出外幣定存優惠利率活動,吸引民眾以外幣幣別定存,例如:人民幣、美金,如果是懂得匯率趨勢或有外幣需求的人像是出國旅遊、出國留學、海外投資等,在優惠期間定存也可以得到比較好的報酬。

雖然外幣定存利率遠高於台幣定存利率,但其中的細節需要多留意,例如: 優惠利率時間有多久、匯率的風險、銀行間匯款轉帳手續費,免得很容易賺了利息賠掉匯差。

3. 拆單分開定存

所謂的拆單的意思是,把一筆大資金的定存單拆分成數筆小資金的定存單。假如你拿100萬定存,建議可以拆分成”5張20萬”或”10張10萬”的定存單。

為什麼要做拆單呢? 因為如果碰巧哪天急需20萬現金,我只要解約一張20萬的定存單,而不用解約一張100萬的定存單造成利息的損失。另外每張定存單也可以區隔2~3個月到期,可以增加資金的活用性。

補充: 500萬以上定存,利率會降低(從1.09%變成0.24%),使用拆單方式一樣可以解決。

補充: 現行二代健保補充費規定,若定存利息單次給付超過2萬元,就會被扣稅,可以使用拆單方式或者將利息從1年給付改成每月給付就可以避免課稅。

4. 縮短存款時間,利息不損失

假如急需用錢的時候,選擇解約尚未到期的定存,雖然不會傷害本金但可以獲得的利息會被打折扣。例如預計存1年期定存10萬元(利率1.03%),但六個月後遇到危機需要解約定存,利息部分銀行會以定存6個月的利率0.795%*8折=0.636%計算,造成利息損失的結果。

因此如果擔心在定存到期之前可能有急需用錢的狀況,不妨可以設定6個月、8個月、10個月的定存期限,若到時候沒特別用途,就再選擇繼續定存。

常見Q&A

Q: 緊急備用金需要準備多少在定存內呢?

Ans: 建議是準備3~6個月平均薪資的金額,若擔心急需用錢時存款不夠的人可以再往上增加。如果備用金的金額數目較多,建議可以拆單定存,這樣靈活度會比較高。

Q: 有哪些銀行給的定存利率比較優渥嗎?

Ans: 當然有! 例如高雄銀行就給到1.15%,陽信銀行給1.1%,但其實差異不大。通常利率比較好的銀行在國內都屬於小銀行,據點不多,提款也沒那麼方便。因此如果不是定存金額太大的情況下,產生的利息也相差不遠,建議還是以方便可以提領或據點較多的銀行就好。

本文轉載自GD價值投資,原文點此。