汽車供應鏈 2022 有望緩解,受惠經濟體與 ETF 出列!

我們想讓你知道的是:2021 年全球經濟強勢復甦,需求和供給兩端成長的不匹配,也衍伸出高通膨的環境以及各大央行緊鑼密鼓降低寬鬆的腳步。而全球供應鏈瓶頸持續未緩解也在其中推波助瀾,本篇我們將以供應問題最嚴重的車市為代表,分析汽車的基本面,同時延伸出在高通膨是否有解以及相關的投資機會,那麼就讓我們開始吧!

供應鏈瓶頸籠罩 2021,

車市面臨低庫存、低銷量

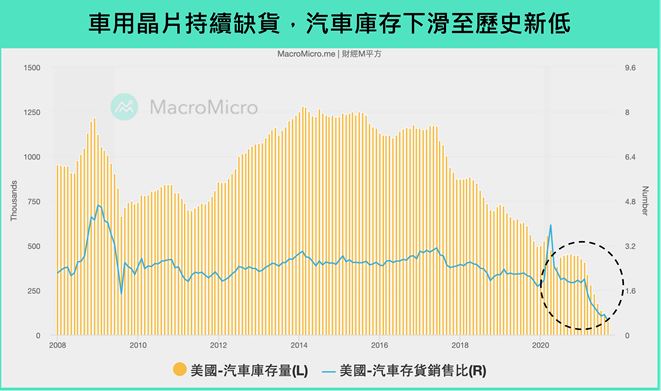

自疫情以來,供應鏈呈現大亂情況,根據 Susquehanna Financial Group,晶片交期(Lead Time)已來到超過 20 週以上,創下新高,而受影響最深的便為車市,在車用晶片大缺貨下,各大車廠出貨時程嚴重遞延,使得汽車成為本次庫存回補最慢的產業之一,美國汽車庫存量 來到歷史新低,相較於疫情前水準低了 8 成以上,同時 存貨銷售比 也來到 0.51 的歷史新低。

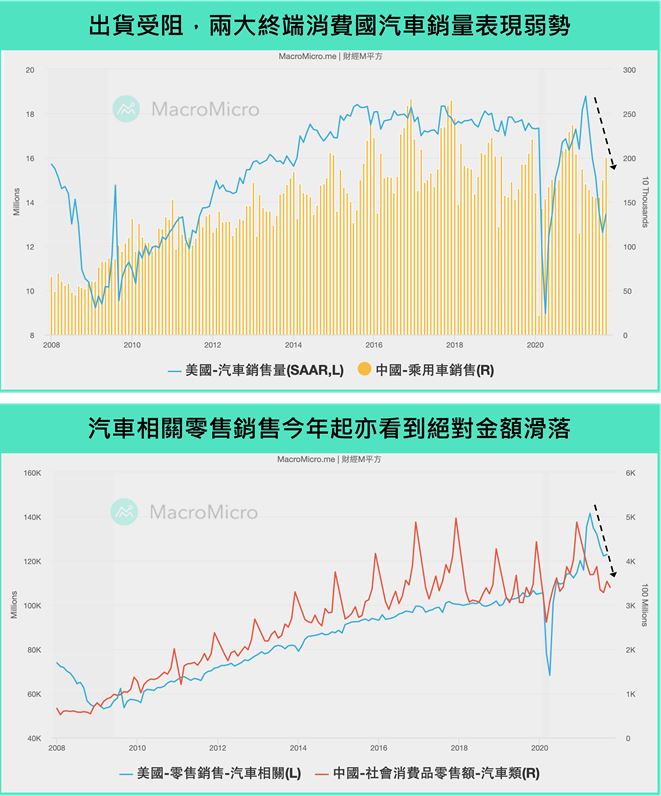

出貨不順暢影響各國的汽車銷量,從兩大終端市場來看,其中 美國汽車銷售量 於今年明顯下滑,年增率來到 -20.28%(前-24.44%),中國進入下半年的車市旺季,乘用車銷量年增率 依然衰退接近 5%,而從零售觀察汽車相關產品,中國 10 月數據 明顯低於過往旺季表現,美國零售銷售 中,汽車相關產品也自今年下半年起持續下滑。

然而疫情改變了人們的消費習慣,加上疫情以來,大力的財政移轉性收入流入,導致商品復甦快速回升,美國個人消費中商品項目 絕對金額於去年 7 月便回到疫情前水準,服務消費則相對滯後。此外,疫情也導致搭乘大眾運輸的誘因降低,增加自駕車的需求,然而供給端汽車成品以及相關產品則因供應鏈問題導致出貨不順,嚴重供不應求,使得 二手車的價格 成為今年以來最嚴重的通膨之一。

MM 研究員:供應鏈一緩解,

汽車與歐日出口將出現明顯回補庫存的需求!

展望未來,供應鏈瓶頸雖意外延長,拉長來看仍是短期影響,市場預期明年有望看到緩解,時間點上首先看到中國春節後的季節性空窗期,是否加速運價回落。根據華爾街日報(WSJ)10 月針對經濟學家調查,超過 3 成比例預估 Q2 便能看到大幅改善,而國際海運諮詢機構 Drewry 10 月的預測,全球港口吞吐量跟船隻年增率將於 2022 年中出現死亡交叉,2023 有產能過剩風險,於此可以推估的是,因供應鏈造成產品價格飆升的物價壓力將會舒緩,並且先前受缺貨、缺料而無法出貨的廠商,在需求仍在的情況下將有望逐漸認列營收,反而成為受惠區域。

目前為止,各大車廠對未來展望依舊樂觀,觀察近期汽車大廠 Q3 財報對於供應鏈的表述,多數車廠認為年內晶片影響持續,但衝擊逐漸減少,而對於明年的生產恢復,多數認為對營收將會有正向的貢獻。

而要判斷受惠貢獻的區域,觀察全球汽車及其零組件最大淨出口國,便為日本及德國,此兩大經濟體在今年的汽車供應鏈混亂的狀況下,製造業無法為經濟提供最大支柱,在日本的現象尤其明顯,再加上日本先前解封保守、內需恢復緩慢的狀況下,使其於疫情後的復甦落後於其餘國家,未來若供應鏈確實在上半年看到緩解,則兩大經濟體有望在製造業短循環進入衰退前,把握需求仍在、庫存尚低的最後機會增加產出,具有額外的經濟動能。

註:汽車零組件及汽車分別參考國際商品分類代碼 HS4 8708、HS4 8703,統計至 2019 年。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更完整的解析都統整在財經M平方網站上,立即閱讀!【限量體驗帳號】立即免費獲得14天 MM PRO 會員資格 ✨

( 圖:shutterstock,僅為示意/本文內容純屬參考,並非投資建議,投資前請謹慎為上 )