理財達人:散戶熱烈追求「三位一體」的理財商品 99.9%不存在

不會有「三位一體」的理財商品

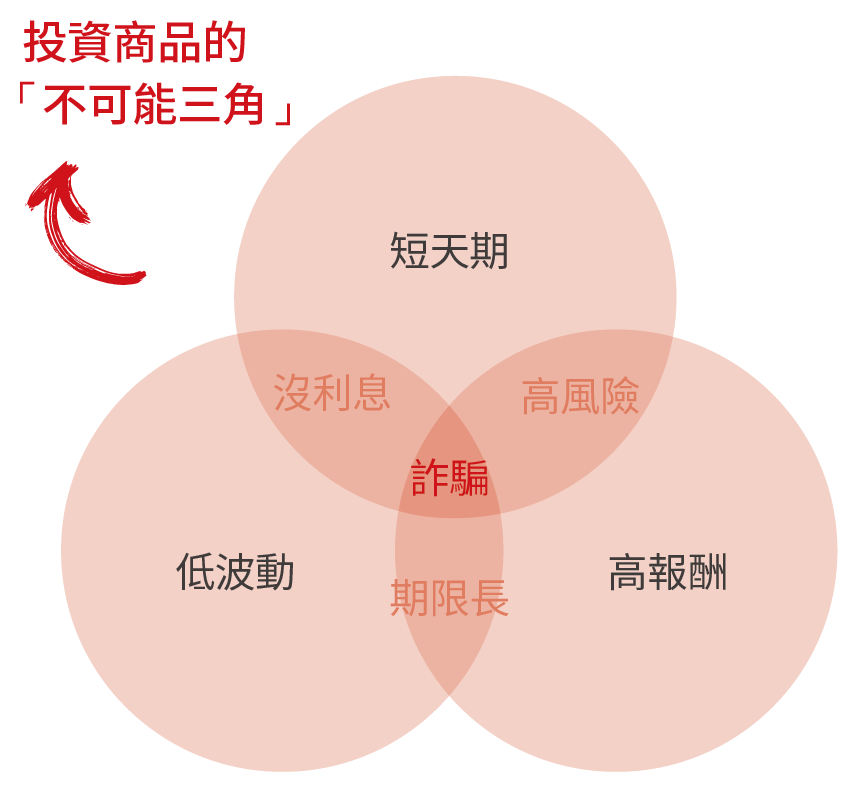

當年我在私人銀行為客戶介紹投資商品時經常談起「不可能三角」,指的是3個互有交集的圓圈:高收益報酬、本金穩定、投資期短。如果客戶期待高收益+本金穩定,那麼不能贖回本金的投資閉鎖期必定很長(譬如未公開發行的閉鎖私募產品)。

如果客戶期待本金穩定+投資期短,那麼收益率必然很低(譬如貨幣型基金或定存);如果客戶期待高收益+投資期短,那麼本金的波動一定會很高(譬如股票或期權等衍生性金融商品)。

若有人推薦你「三位一體」的產品(雙位數報酬+本金保本穩定+短時間就可以獲利出場),也就是3個圓圈的重疊處(不可能三角),那麼不用懷疑,99.99%是詐騙集團的話術。

因此散戶看待目前正夯的高息ETF商品也應如此,ETF確實可以每天自由買賣進出、長期投資大盤的穩定度比個股風險更低、指數選股機制篩選出來的高股息公司有可能給投資人比大盤更高的配息收益,這3者都對,但不代表這3個條件能同時滿足。

高報酬一定伴隨高風險

私人銀行的高淨值客戶通常更願意犧牲流動性,以較長的投資年期換取本金的穩定度加上更高的收益,或是降低對收益的期待,投資在流動性與穩定度都高的產品,總之「本金穩定至上」。這跟巴菲特的名言如出一轍:「投資的第1條規則,不要賠錢;第2條規則,別忘了第1條規則;第3條規則,不要欠債。」

進入股市不用考照,任何人都可以到券商開戶、用幾10元新台幣買零股當起奈米股東,然而絕大多數散戶很容易被廣告文宣或銷售話術吸引,期許能當沖賺個買菜錢、投資幾個月就賺到孩子的補習費,甚至是自己的創業基金等,卻忘了所有超過無風險利率以上的收益都肯定伴隨著你所不知道的風險。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2024 / 5月號

下載「錢雜誌App」隨時隨地掌握財經脈動