「股息再投入」可累積資產 道理簡單卻難執行?2招自動滾存輕鬆享受複利威力

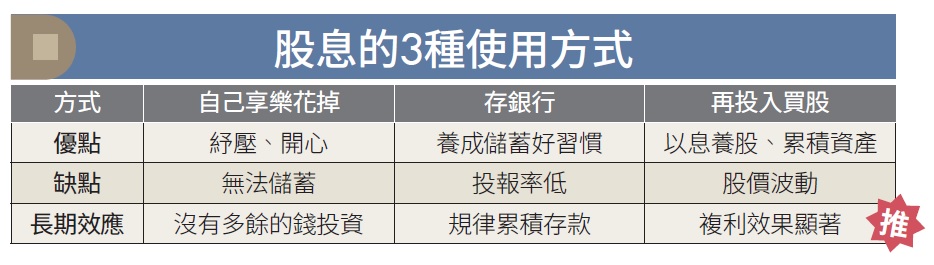

領到股息後你是會花掉、存起來,還是再投入買股?尚在累積資產的投資人不需要現金流,若能將股息滾入再投資,便可靠複利讓財富翻倍,只是該如何克服人性、嚴守紀律呢?

股息到手別亂花 善用複利威力養大資產

每年7、8月進入除權息旺季,便是存股族最開心的時候,因為能看到股息進帳,戶頭裡又多了幾筆錢。不過這時候可千萬別急著把股息領出來犒賞自己,或是當零用錢花掉,最好的做法是將股息再投入,讓「錢子幫你賺錢孫」。

股息不投入跟再投入的差別,簡單來說就是單利跟複利的不同,不投入等於單利,再投入等於複利。以下列出單利與複利的基本公式,並提供實例供大家參考。

●單利:本利和=本金+(本金 × 利率)× 計息次數

●複利:本利和=本金 ×(1+年利率)計息次數

假設小明跟小美都拿出10,000元來投資同一檔股票,而這檔標的每年都配發1,000元的利息,相當於年利率10%。其中,小明每年會把這1,000元領出來花掉,而小美則會將利息持續投資在這個標的上,在所有條件都不變的情況下,20年後結果會如何呢?

小明每年領取1,000元的利息,領了20年就是1,000×20=20,000元,加上一開始投入的10,000元,20年後小明總共持有30,000元。

小美每年將10%的股息持續投入,資產與股息一年年壯大,20年後會擁有本金乘以1+10%的20次方,10,000元×(1.1)20=67,275元。從試算結果可知,小美與小明的總資產相差了2.24倍,這就是複利所帶來的效果。

克服人性紀律執行 才能讓財富翻倍

了解了複利的威力後,是不是也很想以股息再投資的方式來養大資產呢?然而這個看似簡單的理論,實際執行起來卻不是這麼容易,原因就出在人性與紀律。例如股市大漲,投資人覺得有獲利,這筆「多出來」的股息就被當作獎賞花掉,或是等不到適當的買入時機,便一直擱著甚至忘記它。要徹底實踐股息再投資,惟有訂定一套適合自己的策略並有紀律地執行。

知名理財YouTuber李勛接受本刊專訪時曾提到,自己會開立多個帳戶來進行投資理財,其中包括「ETF加碼帳戶」以及「個股加碼帳戶」,資金來源為ETF及個股的現金股利。如此就可與其他生活帳戶分開,不會把要用來再投資的股息領出來花掉,這招「分離帳戶法」值得投資人參考。

至於股息再投入的時機,本刊彙整多位達人的做法後發現,並沒有一定的標準,有的人會等待股價出現「合理價」或「便宜價」時入手,有的人會在領到股息當天或隔天就投入,理由是具有未來成長性的好標的,時間拉長來看任何時候都可以買入。也有聰明的投資人,會在除息日當天買進約等於股息的金額,等到股息發放日時,剛好填補加碼的資金缺口,還有機會賺到填息帶來的波段報酬。

看不到股息就免傷神 2做法無痛自動滾存

有心想執行股息再投入,卻缺乏投資紀律,或是不擅長判斷買入時機的台股投資人,現在可以不必再傷神,因為國泰證券與永豐金證券仿效國外券商,先後開放定期定額投資人「股息再投入」功能。凡是這2家券商公告可定期定額的台股及ETF標的,都可約定股息再投入,而券商會固定在股息發放日的次2個交易日(T+2)進行扣款,買進同一檔標的,投資人完全不必經手。

另外還有一種做法也能達到類似效果,就是直接投資不配息的成長型ETF或是累積型基金。比如網羅美國科技龍頭的統一FANG+(00757)、追蹤S&P 500指數的元大S&P500(00646),或是今(2024)年4月底成立的復華台灣科技高股息基金A不配息,這類標的的股利、利息或資本利得都會持續累積到淨值裡,持有越久,累積報酬越高。

投資能讓你通往財務自由之路,尚在累積資產的投資人不需要現金流,建議找出適合自己的方法,將股息滾入再投資,用複利讓財富翻倍。

(圖:ShutterStock 僅示意 / 內容僅供參考,投資請謹慎為上)

下載「錢雜誌App」隨時隨地掌握財經脈動