「實支實付醫療險」如何選擇?常見 10 大問題解答!

實支實付型醫療險,主要是支付健保不給付的自費範圍。例如升等病房差額、自費藥物或醫療材料等。由於住院自費可能性漸漸提高,因此實支實付為因應健保不足的部份變得越來越重要。

實支實付是理賠健保不給付的範圍,跟一般常見的「日額手術險」有所不同(特別強調,並非所有自費項目實支實付都能理賠,還是得依照條款及自費內容才能作判斷)。

《適合投保實支實付的對象》

✔ 原有保單只有傳統型的醫療險(僅理賠住院天數或手術等)

✔ 擔心健保不支付的高額花費無法負擔(例如七萬元的心臟支架)

✔ 新生兒寶寶或年輕人,想選擇保費便宜,保障好的醫療保險

✔ 想讓自己或家人在生病時擁有較好的醫療品質,讓保險減輕負擔

《FAQ》

「實支實付」顧名思義就是看你「實際支出」的費用,保險公司再「按實給付」給你。但不是所有的項目都能夠包含在內,因此下面列出關於實支實付常見的幾個問題,來看看你的觀念是否正確吧!

Q:實支實付的理賠項目有什麼?

✔ 病房差額費用(升等單人房或雙人房的病房費用)

✔ 醫療費用(又稱雜費,主要理賠健保不給付的部份醫療費用)

✔ 手術費用(理賠健保不給付的手術費用)

Q:住院花多少,實支實付就賠多少嗎?

不一定。首先要看條款,確認自費範圍是否在理賠項目。其次要看支出的額度有沒有超過保險金額(例如投保額度 10萬,但如果花 15萬,最終還是只會理賠 10萬而已)。

Q:只要是健保不給付的,實支實付都賠嗎?

不一定。實支實付雖然會理賠自費,但其中也有「除外責任」的限制,且並非所有自費實支實付都可以概括,所以條款的文字也很重要(請見:健保什麼不給付?自費項目是什麼?)。

Q:什麼是轉換日額?

當住院醫療花費不高的時候,理賠金額就不多(例如住健保房,又沒花到多少醫療費用)。

此時要看保單條款有沒有「轉換日額」,如果有就能夠轉換以住院天數來做理賠。例如日額 1000元,住院 5天,轉換後就理賠 5千塊(但注意「轉換日額」跟「實支實付」只能二擇一)。

Q:如果沒有用健保身份就醫呢?

實支實付是利用健保支付當第一層的給付,當健保範圍包不住的時候,它就成為第二層的保護傘。因此如果沒有用健保身份去就醫,那麼實支實付會直接變為第一層來承受醫療費用,此時的支出金額會大幅增加。

理賠金額增加=整體費率可能增加

這對乖乖使用健保身份的人並不公平。因此主管機關為避免爭議,於示範條款規定,非健保身份或去非健保醫院就醫時,理賠金額要打折。這樣做對其他保戶才公平。但打折不得低於65%(目前最高為 85%)

Q:投保實支實付好,還是日額手術險好?

這兩個險種的優缺點不同,無法做比較。以下僅提供各自的優勢與缺陷,沒有哪個一定好或壞,要看每個人當時遇到的狀況才能夠判斷

【實支實付】

優點:遇到高額自費,實支實付可以發揮很大的功用

缺點:住健保房且自費金額不高時,理賠的金額可能受限

【日額手術】

優點:當住院天數長,或進行難度較高的手術,理賠金額通常不低

缺點:平均住院天數下降,不理賠自費項目

Q:有終身的實支實付嗎?

有,但保費不便宜。很想投保終身實支實付的朋友,我建議詳細瞭解過保單內容及保障項目之後再做決定。

Q:有投保終身醫療,還要買實支實付嗎?

不一定,要看每個人的狀況而定。

首先兩者的條款跟給付內容大不相同。終身醫療為傳統的日額手術險,不給付自費支出,如果遇到高額的醫療花費還是得自掏腰包喔。如果擔心高額自費的朋友,還是建議視情況考慮投保實支實付來加強保障喔!

Q:可以投保第二家保險公司的實支實付嗎?

目前可以,但要看保險公司是否願意接受。關於更詳細的內容可以參考這篇:【實支實付】醫療險可以投保第二家嗎?

Q:該如何挑選實支實付?

關於實支實付的挑選重點,我認為需要觀看以下幾點去做決定:

✔ 醫療費用額度

✔ 轉換日額額度

✔ 住院天數增加時,使否增加額度

✔ 條款細節(如門診手術、概括條款等)

✔ 整體保費

醫療費用高,轉換日額高

實支實付首重醫療費用(雜費額度):醫療費用太低,那就失去它最大的優勢了

✔ 花費高,就用雜費理賠

✔ 花費低,就改日額理賠

所以,轉成日額的理賠也是需要注意的地方。為什麼要強調轉成日額的重要性?對我來說,保險這兩個字代表:「讓保險公司轉嫁無法承受的巨大風險」

而什麼是巨大風險?門診一次賠一千,你有沒有?住院一次賠兩千,你有沒有?手術一次賠三萬,你有沒有?以上對我個人來說,都算是小風險。

如何去評估大風險呢?

你只需要花點時間去思考以下兩個問題:

你比較擔心住院 10天,還是 100天?

你比較擔心自費 3萬,還是自費 30萬?

如果你是選擇後者,那麼恭喜!你已經明白保大再想小的意義了。但如果預算OK,要保大同時又想保小當然也是可以。但就我的經驗來看多數人的預算通常都是不OK的。

買保險最重要的基本觀念

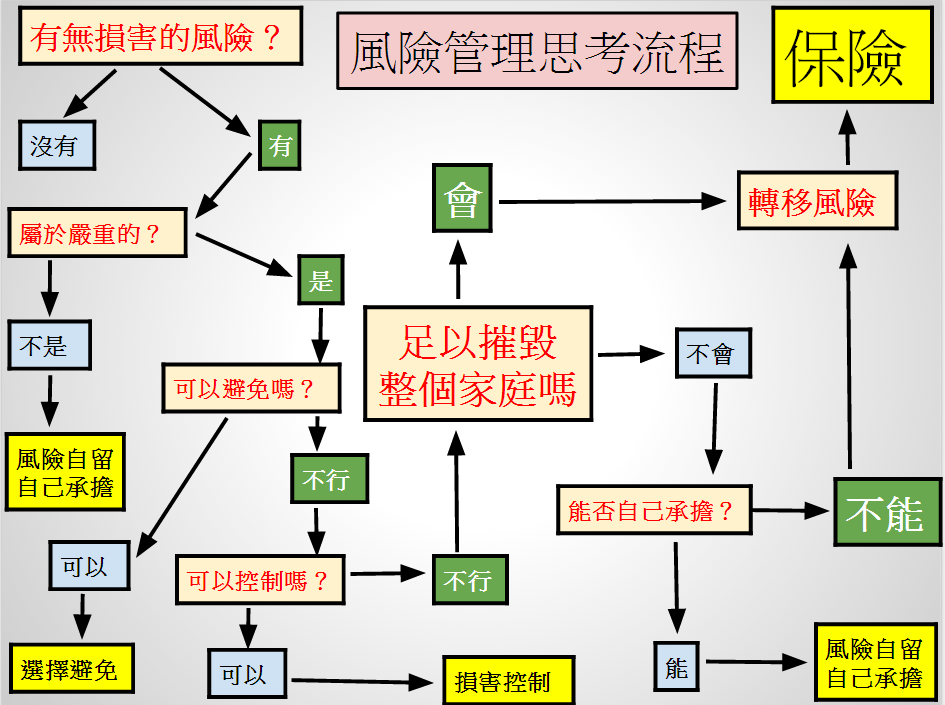

✔ 不要去冒【自己承擔不起】的風險

✔ 不要去冒【因小失大】的風險

✔ 多考慮【風險發生】的可能性

在選擇實支實付醫療險,嚴格來說應該是選擇每一個保險的時候,你都要考量到最壞的部份。(延伸閱讀:買保險最壞的情況?)(從結果去衡量保險,而非機率)

而對於住院這一點來說,每個人最擔心,最害怕的有兩種況狀:

✔ 住院天數過長:把醫院當成第二個家

✔ 醫療費用過高:高額的自費項目壓得喘不過氣

所以在選擇實支實付的時候,這兩點最重要。

我預設三種狀況,你去看看你挑選的實支實付理賠,是否跟你心中所想的相同,如果理賠金額跟想像的差異很大,或許你得再多考慮一下了。

✔ 住院 365天 = 轉日額理賠多少?

✔ 住院花 30萬 = 醫療費用理賠額度多少?

✔ 住院 365天 + 醫療費用 30萬 = 能賠多少?

將上面三個問題套進去你的保單,看遇到這些狀況可能會理賠多少金額,再去思考其中的差異,你就會知道該選什麼了。(病房額度可以參考:台灣醫院各大病房費用表)

我希望你用不到保險。但用到的時候,我希望你買到的是對的!

本文由淺談保險觀念專欄作家-保經大仁授權轉載,原文在此