【強制汽車責任保險】關於強制險的兩三事

強制險不是賠給自己的

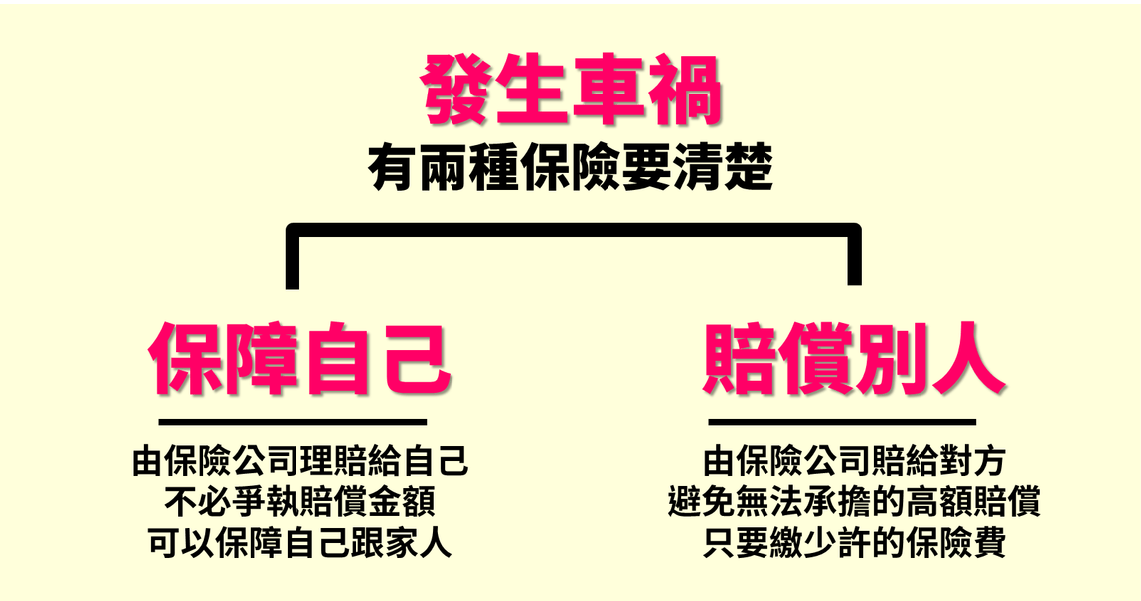

要瞭解強制汽車責任保險(以下簡稱強制險)得先明白一個重要的觀念,強制險是「賠給別人」的,不是賠自己的。而自己因車禍受傷則可以向對方保險公司提出申請,又稱為交叉理賠。

發生交通事故的時候,強制險主要保障下列兩種人:

發生交通事故的時候,強制險主要保障下列兩種人:

1. 乘客

2. 車外第三人

你的強制險賠對方(我方乘客+對方駕駛+對方乘客+路人)

對方強制險賠給你(我方乘客+我方駕駛) (延伸閱讀:乘客險的保障範圍是什麼?)

(延伸閱讀:乘客險的保障範圍是什麼?)

單一事故,駕駛沒有保障

因此若交通事故跟別的車輛無關(單一事故),如自行撞到電線桿、分隔島等,「駕駛本身」不在強制險的保障範圍(因此保險公司會建議強制險附加:駕駛人傷害保險)。

強制險的保障內容主要有下列三項:

(一)傷害醫療費用給付。(二)殘廢給付。

(三)死亡給付。

傷害醫療費用

強制險又分為下列四項:

(一)急救費用

(二)診療費用

(三)接送費用

(四)看護費用

指救助搜索費、救護車及隨車醫護人員費用。

指救助搜索費、救護車及隨車醫護人員費用。

一、病房費差額:

住院治療期間支付之病房費用,每日以新臺幣一千五百元為限。

二、膳食費:

在醫療院所住院期間之膳食費用,每日以新臺幣一百八十元為限。

三、自行負擔之義肢器材及裝置費:

每一上肢或下肢以新臺幣五萬元為限。

四、義齒器材及裝置費(註1):

每缺損一齒以新臺幣一萬元為限。但缺損五齒以上者,合計以新臺幣五萬元為限。(延伸閱讀:牙齒限額理賠?不是保險公司說了算!)

五、義眼器材及裝置費:

每顆以新臺幣一萬元為限。

六、其他非全民健康保險法所規定給付範圍之醫療材料(含輔助器材費用)及非具積極治療性之裝具:

以新臺幣二萬元為限。

(備註1):缺損五齒以上符合殘廢等級表

※缺損十齒以上者,按第十一級給付 27萬(6-9項)

※缺損五齒以上者,按第十三級給付 10萬(6-10項)

往返門診之合理交通費用,以新臺幣二萬元為限。

往返門診之合理交通費用,以新臺幣二萬元為限。詳細申請步驟如下:

(1)請醫師在診斷證明書註明看診日期

(2)計程車收據(沒有請看下一條)

(3)計算里程數,換算計程車錢

延伸閱讀:《如何申請強制險的交通費用?》

看護費用,每日以新臺幣一千二百元為限,但不得逾三十日。

看護費用,每日以新臺幣一千二百元為限,但不得逾三十日。殘廢給付

本保險所稱殘廢,指受害人因汽車交通事故致身體傷害,經治療後症狀固定,再行治療仍不能期待治療效果,並經合格醫師診斷為永不能復原之狀態。(延伸閱讀:車禍導致嗅覺喪失,保險公司拒賠:如何判斷鼻部缺損的殘廢等級?)

本保險所稱殘廢,指受害人因汽車交通事故致身體傷害,經治療後症狀固定,再行治療仍不能期待治療效果,並經合格醫師診斷為永不能復原之狀態。(延伸閱讀:車禍導致嗅覺喪失,保險公司拒賠:如何判斷鼻部缺損的殘廢等級?)

顏面給付大不同:(男性 37萬)(女性 60萬)。

死亡給付

因交通事故所致死亡者,強制險每一人給付 200萬元,每一起事故並無人數上限。若先殘廢後死亡,已經理賠的殘廢保險金得扣除。

合計最高給付:220萬

強制險合計給付:傷害醫療費用(上限20萬)、殘廢給付(上限200萬)、死亡給付(200萬)

申請強制險需要準備文件

申請強制險可以使用收據影本

可以加蓋與正本相符及醫療機構收據專用章之醫療費用收據影本,正本留著可以在個人商業保險或是使用於其他用途。

申請期限為「兩年內」

看到網路文章強調,強制險申請要在「五內日」填寫理賠申請書,應該是依據「強制汽車責任保險理賠作業處理要點」所寫的。但其實不是這麼一回事,強制險申請期限只要在「兩年內」都可以,不必急忙趕著申請,別被誤導囉!

車禍和解書是否記載強制險

假設和解金額為 10萬元,可能有下列四種寫法:(1)甲方賠償乙方 10萬元

並沒有明確將強制險「是否包含」寫入,在實務上認定「沒寫就是含」,所以不要以為沒寫就等於不含喔!

(2)甲方賠償乙方 10萬元(不含強制險)

明確將強制險給排除,可以讓乙方自行申請(甲方賠償 10萬後,乙方仍可以向強制險申請),唯獨需要注意強制險給付上限(強制汽車責任保險法:第31條)。

(3)甲方賠償乙方 10萬元(含強制險)

意思是賠償金額已包含強制險(10萬和解,強制險賠 6萬,所以甲方最終賠給乙方的是 4萬),乙方日後將無法再對強制險申請,是不利的寫法(強制汽車責任保險法:第32條)。

(4)甲方賠償乙方 10萬元(含和解前強制險,和解後乙方得向甲方保險公司自行申請強制險)

此較為少見,和解前乙方已申請部份強制險(包含在內),因此特別約定和解後得申請強制險其餘部份(強制汽車責任保險法:第31條)。

強制汽車責任保險費率表

機車強制險可選擇保一年,或保兩年。汽車強制險只能選擇一年期。強制險會因為「年齡、性別、車禍次數」而影響到續年度的保費。(延伸閱讀:為什麼車險保費又變貴了?教你如何計算保費)

PS:機車強制險沒有實施從人因素係數。

強制險不理賠的兩種狀況

(1)故意行為

例如路人故意跑到馬路中間被車子撞到。但並非每個橫越馬路的人都是「故意」要被車子撞的,此「故意」是指有意詐領保險金或是製造假車禍,或者是真的「自殺尋死」才是這項除外不保的。

(2)從事犯罪行為所致

例如最常見的酒駕,或偷竊汽車後發生車禍,或是其他涉及犯罪行為時所發生的交通事故。例如搶劫後「逃逸時」發生車禍,就不在承保範圍(應以確定判決為標準,決定是否理賠)。