「這一家」公司年後股價暴漲 23%!所處產業也是不容忽視的 5G 概念股!

前言

世界行動通訊大會( Mobile World Congress, MWC ),上周在西班牙巴塞隆納如火如荼地進行了四天的展期,MWC 是在通訊領域最具指標性的展覽會,在展覽中常可以一覽通訊產業的最新趨勢。

今年一共有來自世界各地的 2,400 多家公司參展,除了令人驚豔的柔性屏幕、折疊式手機外,不少手機廠也在今年正式展出 5G 手機,包括小米、三星、 LG 、華為,預計最快今年中便會正式開賣,也讓令人期待多年的 5G 技術慢慢成為現實。

而在這些光鮮亮麗的手機廠商、5G 應用背後,有一個產業扮演著不可或缺的角色,甚至對其產品的需求,在通訊速度越來越快、連接裝置越來越多的趨勢中,變得日益擴大,這就是我們今天想介紹的砷化鎵( GaAs )產業。

以下本文將分成五大部分:

【作為半導體材料,砷化鎵適合用在光電、通訊領域】

【砷化鎵的簡易製程介紹】

【砷化鎵產業鏈:台灣廠商分工明確,佔有中上游到下游】

【台灣磊晶片廠商獲利能力比較:IET-KY、聯亞、全新】

【讓你帶走的結論】

作為半導體材料,砷化鎵適合用在光電、通訊領域

砷化鎵是三五族半導體的一種

那到底什麼是三五族半導體呢?三族、五族指的其實是元素週期表上的 3A 族、 5A 族,因此包含著以下這些元素:

3A 族:硼( B )、鋁( Al )、鎵( Ga )、銦( In )、鉈( Tl )

5A 族:氮( N )、磷( P )、砷( As )、銻( Sb )、鉍( Bi )

此外從表中我們也可以看到,耳熟能詳的矽( Si )、鍺( Ge )是位在 4A 族,由矽這一種單一元素晶圓材料構成的半導體,我們稱之為元素半導體。矽作為最具影響力的半導體材料,至今已廣受電子業界利用。

然而其即便用途廣,但對有些需求火燙的應用來說,以矽作為材料卻不見得有最佳的效果,像是在以矽製成的高頻晶片中,容易有較高的雜訊干擾,而在通訊中,顯然人們希望的是較少的雜訊,所以便會尋找可以避免矽的這些缺點的材料。正因如此,本文提到的砷化鎵產業才躍上檯面。

砷化鎵的部分物理特性優於矽

當我們把 3A 族、5A 族元素混合在一起,成為化合物後,即像矽一樣成為一種半導體材料,我們稱之為化合物半導體。

而以砷化鎵這種化合物半導體來說,相較矽而言,具有像是電子遷移率快、使用頻率範圍大,以及耐高溫、直接能隙、抗輻射等特性,而某些領域就十分青睞這些特性,例如通訊產業( 手機射頻、WLAN )。

砷化鎵的簡易製程介紹

在我們開始介紹台灣的相關公司前,需要先讓大家快速地認識一下砷化鎵的製程,雖然其並不是單純使用矽這種元素半導體,但實際上產業結構與矽晶圓產業相似。

砷化鎵的簡略製作流程與矽類似

關鍵差在基板材料及希望生成何種磊晶

大致上,砷化鎵產品的製作,是由一片單晶基板開始( 不同於非晶或多晶,單晶是指構成基板的原子以一種重複模式排列成形 ),接著藉由不同的方式來讓基板上「生長」出另一層單晶薄膜,這樣的技術我們稱之為磊晶( Epitaxy )。

Epi- 這個字首是指「在某物之上」

-taxy 這個字尾是指「有秩序的」

因此就是意指在基板上形成的單晶結構

由於磊晶技術的實施,或者說上面那一層單晶薄膜的生長條件,其實是相當嚴格的,像是基板必須為單晶晶圓,基板的原子大小必須與在其上生長的單晶相似,因此若以矽晶圓當作基板的話,在其上只能生長與矽元素尺寸相似的其他 4A 族元素,例如矽鍺晶圓( SiGe )。

而以砷化鎵來說,若希望長出的單晶薄膜是砷化鎵的話,顯然地,基板的材料也只能是,與其元素大小相似的3A 族與 5A 族元素,例如磷化銦( InP )或者直接利用砷化鎵作為基板。也因此,與矽晶圓產業常見的 12 吋晶圓直徑不同,砷化鎵晶圓的物理特性使該產業常見的直徑為 4-6 吋。

目前主流的磊晶「生長」方式有四種

分別是-

液相磊晶( Liquid Phase Epitaxy, LPE )

氣相磊晶( Vapor-Phase Epitaxy, VPE )

有機金屬化學氣相磊晶( Metal-Organic Chemical Vapor Deposition, MOCVD )

分子束磊晶( Molecular Beam Epitaxy, MBE )

而三五族半導體磊晶的生長,則大多是利用,有機金屬化學氣相磊晶( MOCVD ),及分子束磊晶( MBE )這兩種方式。

有機金屬化學氣相磊晶,是依靠特定氣體通過金屬反應源起化學作用後,再讓該氣體促使基板上生長出薄膜,而分子束磊晶

,則是採用真空蒸餾方式來生成薄膜。

不論是採取哪種方式,乃著眼於產業上的要求,例如成本考量,同時也牽涉到砷化鎵構成的元件種類。

目前的砷化鎵元件主要有三種型式

應變式高電子遷移率電晶體( pseudomorphic High Electron Mobility Transistor, pHEMT )

異質介面雙極性電晶體( Heterojunction Bipolar Transistor, HBT )

金屬半導體場效電晶體 ( Metal-Semiconductor Field-Effect Transistor, MESFET )

以有機金屬化學氣相磊晶技術( MOCVD )來說,其適合 HBT 及低階 pHEMT,而分子束磊晶技術( MBE ),則用在製造 MESFET 及高階 pHEMT。

回到製程上,在基板上生長完單晶層薄膜後,便可以得到磊晶片,之後便可以開始根據 IC 設計圖來製造砷化鎵晶圓,最後則是交由封裝及測試廠做收尾。

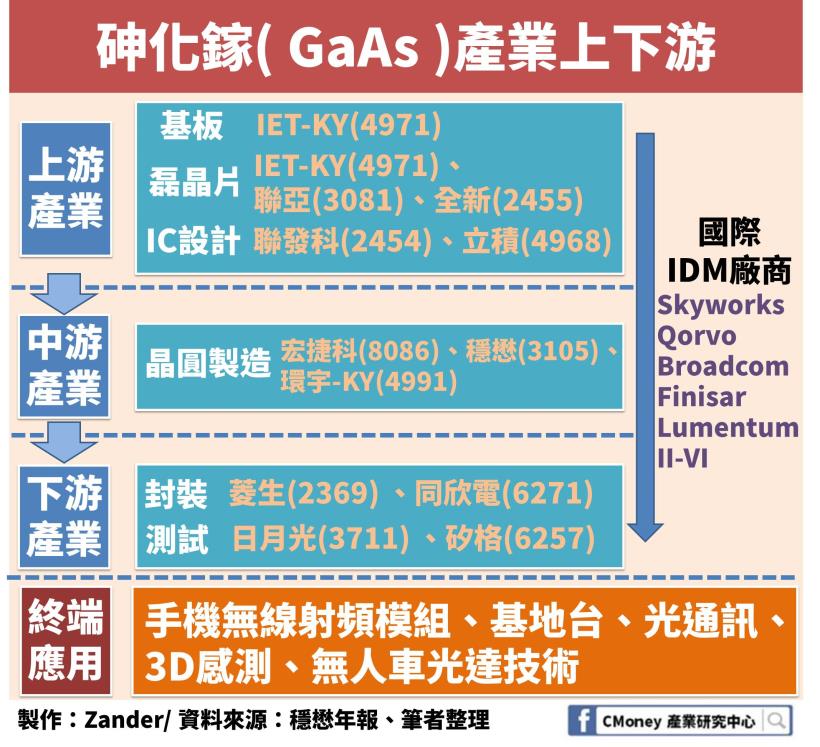

砷化鎵產業鏈:台灣廠商分工明確,佔有中上游到下游

隨著通訊產業在過去幾年的大紅大紫,作為手機通訊晶片中射頻模組( 如功率放大器、射頻開關 )的關鍵原料,砷化鎵上、中游的諸多廠商紛紛受惠。

放眼未來

除了 5G 催生出更多的射頻模組需求外

諸如光電領域的3D感測技術、無人車中的光達系統、發光二極體等

皆需依賴砷化鎵晶圓

也因此,根據法國市場研究公司 Yole Development 的資料,整個砷化鎵產業 2017-2023 預計將有著 15% 的年複合成長率,其前景值得我們期待。

縱觀整個砷化鎵產業,其中亦不乏一些台灣公司,所以在上表中我們以在台灣上市櫃的公司為主,像是在上游從事底層基板、磊晶片生產的 IET-KY( 4971 )以及只從事磊晶片製造的聯亞( 3081 )、全新( 2455 )。

不過這並不意味著這個領域全球就只有這幾家公司,例如以基板來說,AXT、住友電氣( Sumitomo Electric )、FCM 這三家公司,就佔有全球 95% 以上的份額。

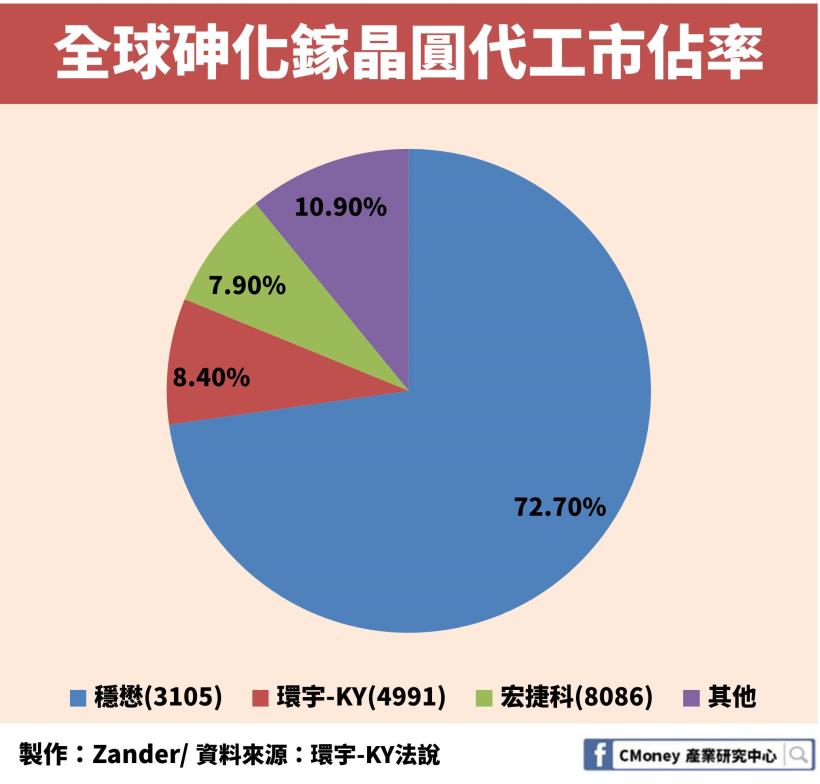

同時也正如前面提到的,砷化鎵產業大多不屬於矽晶圓的範疇,因此在中游裡,其實看不到台積電( 2330 )、聯電( 2303 )這兩大廠,而是由穩懋( 3105 )、宏捷科( 8086 )、環宇-KY( 4991 ) 這三家公司構成,其中光穩懋一家就掌握 7 成左右的全球砷化鎵晶圓代工市場,三者則共同佔據了將近 9 成的份額。

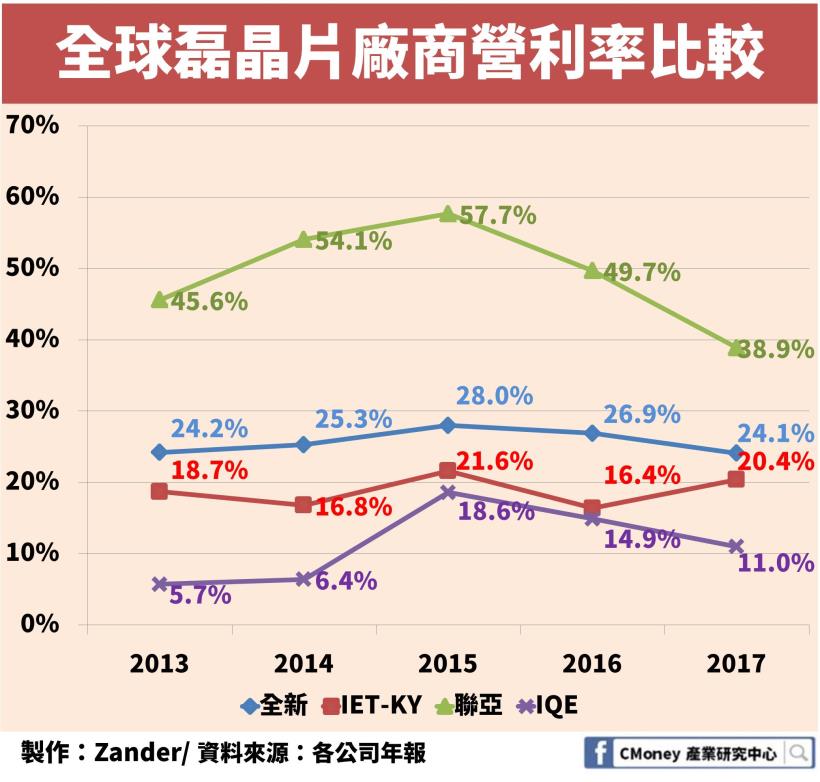

台灣磊晶片廠商獲利能力比較:IET-KY、聯亞、全新

本文先讓我們著眼於上游,磊晶片領域有三家台灣上市櫃公司 IET-KY、聯亞、全新,從技術上來看,IET-KY 投入在分子束磊晶( MBE ),與英國上市公司 IQE 為全球惟二投入此技術的廠商,而聯亞、全新則是投入在有機金屬化學氣相磊晶( MOCVD ),這兩種技術各有自己的利基。

此外還有另外一家廠商 SCIOCS,為隸屬於住友化學( Sumitomo Chemical )旗下的公司,和前面幾家業者不一樣,其採取的生長技術是有機金屬氣相磊晶( MOVPE ),由於 SCIOCS 並沒有單獨上市,因此本文就先不去考量該公司。

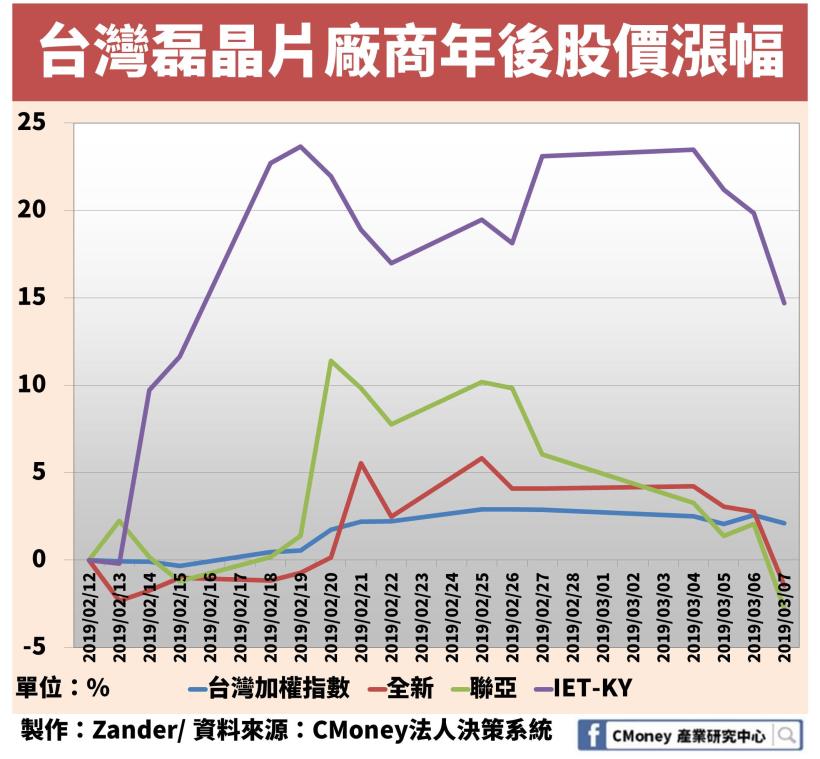

整體來說這個產業的股票價格波動比大盤大,例如IET-KY、聯亞,各自的股價在年後皆曾有 10% 以上的漲幅,尤其 IET-KY 股價一度暴漲將近 25%,主要因素和本益比評價過低、元月營收年增率暴衝,還有分子束磊晶技術在未來更被看好有關。

類似地,儘管是在倫敦證交所被交易,IQE 的股價亦在年後上漲了將近 50%。 營收比較:近年聯亞超過全新成為台灣最大廠商

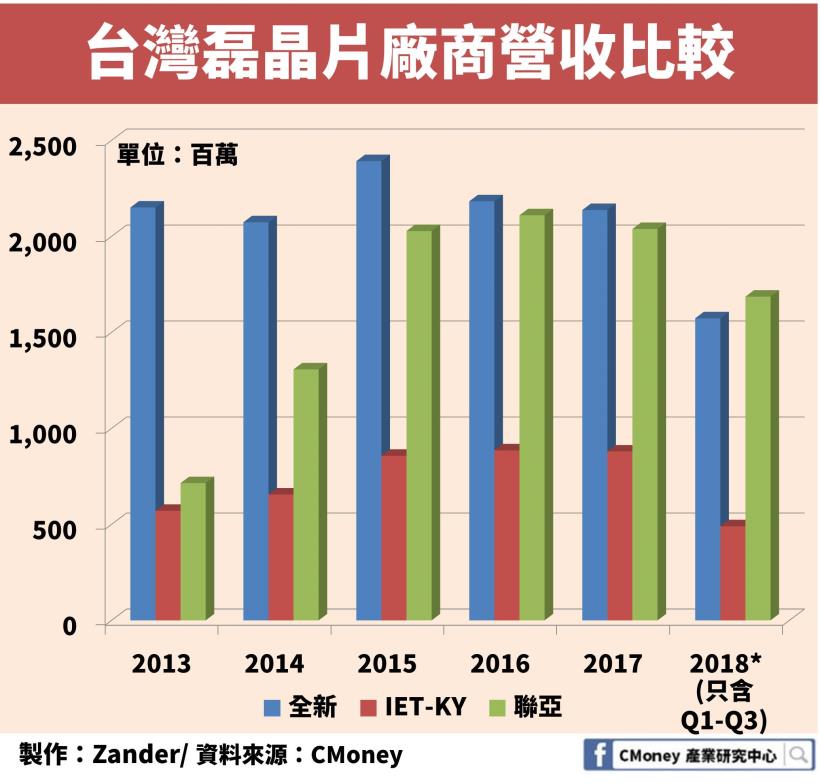

全新以及聯亞皆為營收突破 20 億元的公司,其中以聯亞成長的幅度最大,2013 年時聯亞營收大約只有 7.5 億,今年卻可能突破 23 億元,6 年成長了超過 200%。

而全新規模雖大,不過營收上最近幾年漸漸被聯亞追過

IET-KY的營收為三者中最少,2018 年營收很可能會衰退或持平。

毛利率、基本每股盈餘比較:

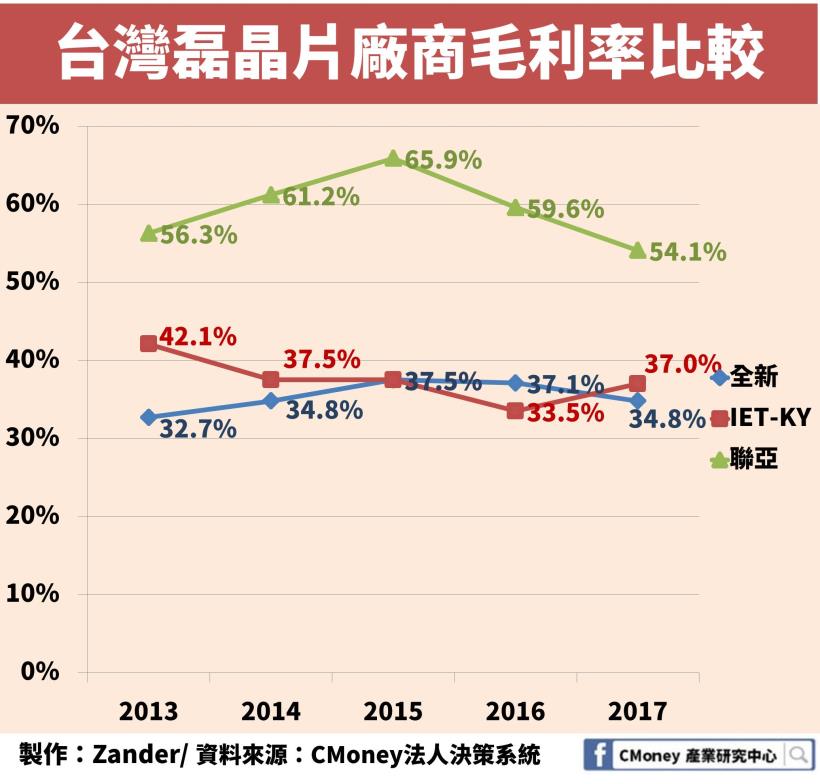

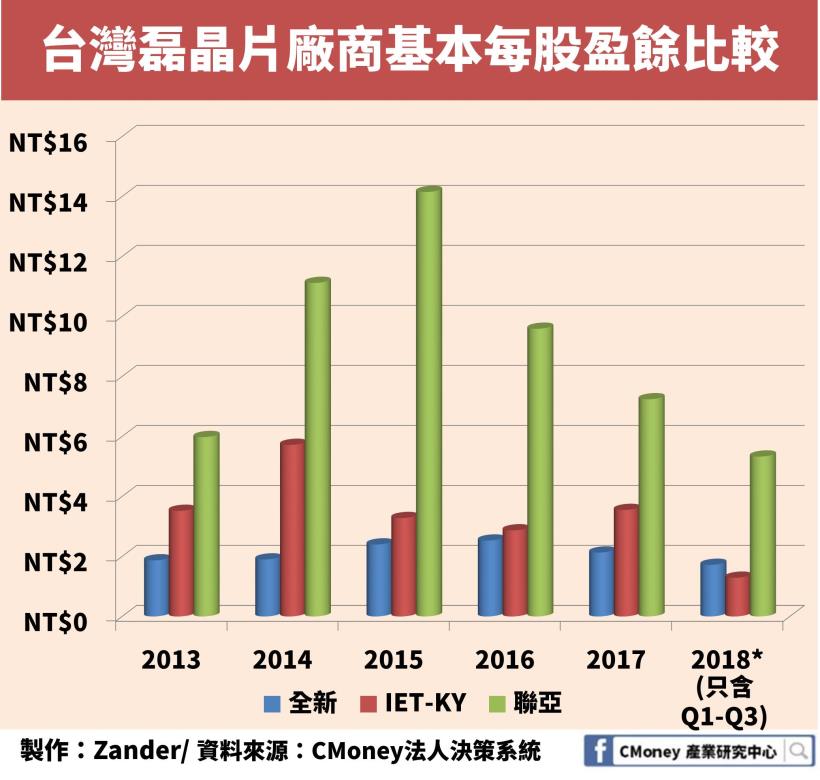

而以毛利率來看,一樣是聯亞的 54.1% 為三者最高,這也反映在基本每股盈餘( Basic EPS )上,在營收規模差異不大的情況下,聯亞的基本每股盈餘卻是全新的3倍多。 同時我們也可以看出來,對磊晶片產業來說,2014-2016 這段時間受惠於手機產業,而迎來了業績的一個高峰,不論是營收、基本每股盈餘,大多處在相對的高檔,但在智慧型手機慢慢飽和後,業績也紛紛受影響,開始成長趨緩,甚至是減少。

營利率比較:台灣廠商競爭力強於外國同業

營利率上也可以發現我們前面提到的業績減少現象,IET-KY、聯亞、全新、IQE,這四家磊晶片廠商的營利率皆是在2015年觸頂,此後幾年皆往下滑。

從營利率的線圖中,我們也可以發現在磊晶片產業,台灣廠商的獲利能力算是相當優異,以 IET-KY 來說,儘管和 IQE 一樣都投入分子束磊晶技術,但營利率長期來都高於 IQE。

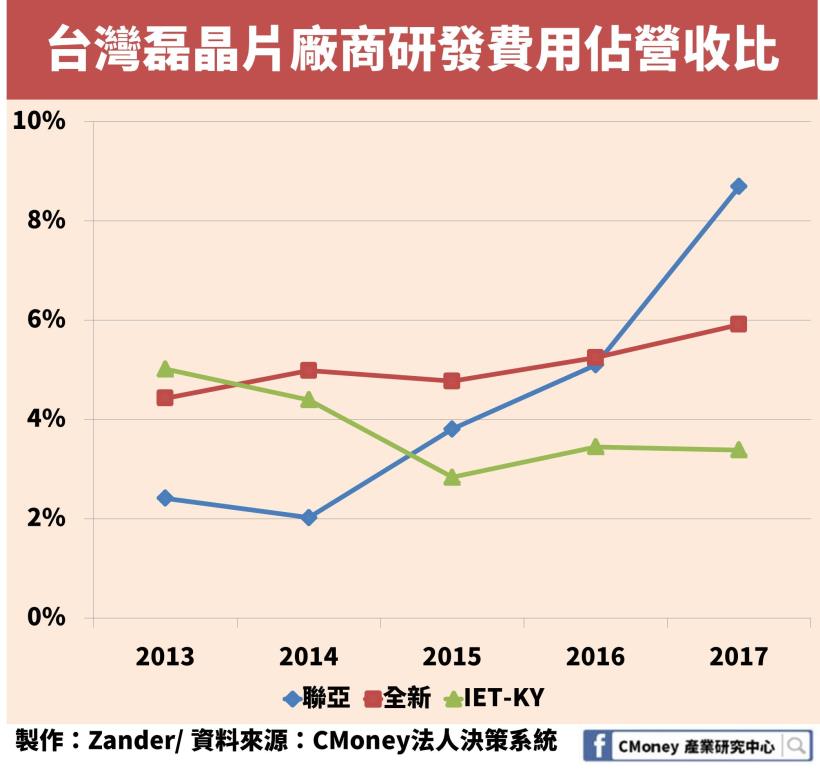

而投入有機金屬化學氣相磊晶( MOCVD ) 的聯亞、全新,則是在現階段享有最優的營利率,不過其中我們需要留意,聯亞近期營利率大幅衰退的現象。

雖然這部分與逐年提高的研發費用佔比有關,但衰退的毛利率也告訴我們生產成本亦在上升的事實。在下一篇文章中我們將繼續關注砷化鎵產業,並比較台灣的這些砷化鎵晶圓代工廠上!

讓你帶走的結論

1. 砷化鎵比矽更適合用在光電、通訊領域的一些應用上

2. 砷化鎵產業前景看好,2017-2023 年複合成長率達 15%

3. 台灣上市櫃公司佔有砷化鎵產業中上游到下游的位置

4. 聯亞營收最高、IET-KY 的磊晶技術備受期待

免責聲明:

此為產業分析文,並非投資進出建議!

本文由主編的產業研究室授權轉載,原文在此