2026保險費報稅省下多少?健保全額扣、人身險 2.4 萬上限一次算清

報稅

,

健保

,

醫療險

,

人身險

報稅

,

健保

,

醫療險

,

人身險

小陳去年第一次採用列舉扣除申報保險費。他收齊全年保費單:薪水的健保費 1.8 萬、勞保費 1.2 萬、自己買的壽險與醫療險 2.8 萬、媽媽的醫療險 1.5 萬(媽媽由小陳列報扶養)、兼職與股利被扣的二代健保補充保費 0.6 萬,總共加起來 7.9 萬元。

他看到報稅軟體上「人身保險費」欄位顯示 24,000 上限,自然把它填滿,剩下 5.5 萬就放棄了。結果今年國稅局核對通知到了,他被告知保費漏報、要去補申報......

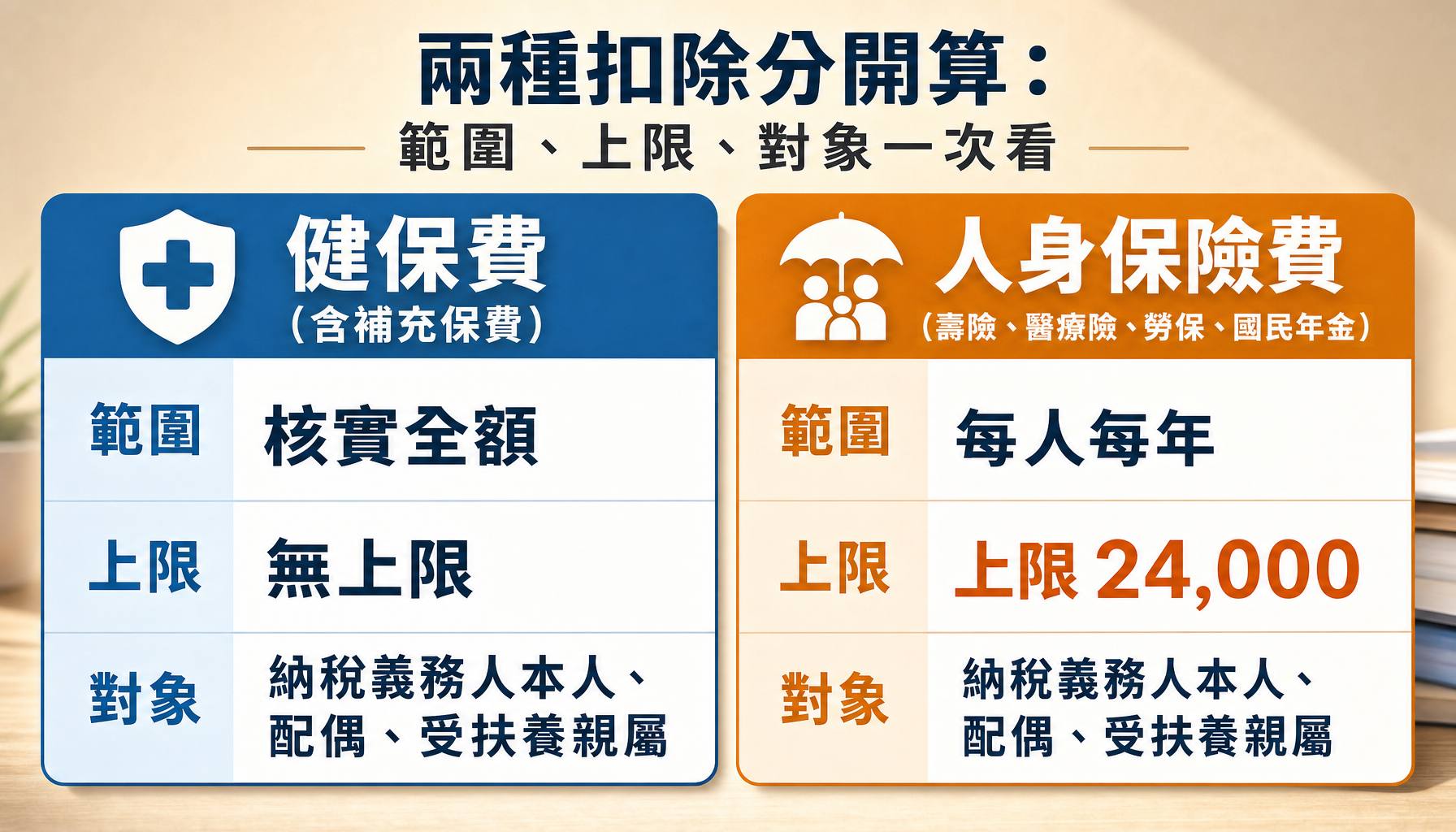

2026 報稅時,保費要分兩種扣除算:健保費(含補充保費)核實全額扣除、沒有上限;人身保險費(壽險、醫療險、勞保、國民年金)每人每年合計上限 24,000 元。小陳漏了健保費扣除那邊,等於丟掉合法可扣的金額。

114 年度單身者標準扣除額為 13.1 萬元、有配偶者 26.2 萬元。先把保險、醫療、捐贈、房貸利息加總,超過門檻才選列舉扣除額;沒超過就直接用標準扣除額,保險費連列都不必列。

列舉扣除額採用後,常被搞錯身分。人身保險僅限納稅義務人、配偶與「受扶養直系親屬」,且要保人與被保險人必須在同一申報戶;兄弟姊妹、未同戶的父母都不能列。健保費則寬鬆很多,以眷屬身分投保也能扣、不必同戶,這是兩種保費最大的差異。

申報前最容易遺漏兩類,都是常被忽略的節稅好幫手:

- 二代健保補充保費

來自兼職、股利或租金被扣的部分,全額無上限併入健保費扣除。 - 國民年金

待業期間自己繳的,可放進 2.4 萬人身險額度。

▶ 用 CMoney官方AI報稅健檢,先檢查健保與人身險兩種扣除能扣多少

先放好保險繳費明細、補充保費扣繳資料、國民年金收據,再快速複查哪些屬於健保全額扣、哪些受 2.4 萬上限;資料只在瀏覽器計算,不會送出申報。

本文將讓你學到

- 家裡有保單、有人代繳保費的人最該看這篇

- 2026 保險費報稅基本規則:兩種扣除分開算

- 健保費與人身險可以列報的範圍

- 財產保險與旁系親屬保費不能列報

- 容易出錯的情況:扶養歸屬不清、海外保單

- 保險費列舉扣除最容易搞錯的三件事

- 申報前要準備哪些資料?

- 2026 保險費報稅申報流程簡表

- 2026 保險費報稅常見問題

- 快速結論:兩種扣除分開算,同戶與險種是關鍵

家裡有保單、有人代繳保費的人最該看這篇

這篇適合家中有以下情況的人:

- 自己有買醫療險、壽險或儲蓄險

- 每個月薪水有被扣勞保費與健保費

- 有接案、兼職、股利或租金收入被扣了二代健保補充保費

- 幫父母或小孩代繳保費

- 正在猶豫今年報稅要選「標準扣除額」還是「列舉扣除額」

你如果搜尋的是「補充保費可以抵稅嗎」、「車險能不能報稅」、「健保費上限是多少」,這篇會直接給你實用的判斷標準。

2026 保險費報稅基本規則:兩種扣除分開算

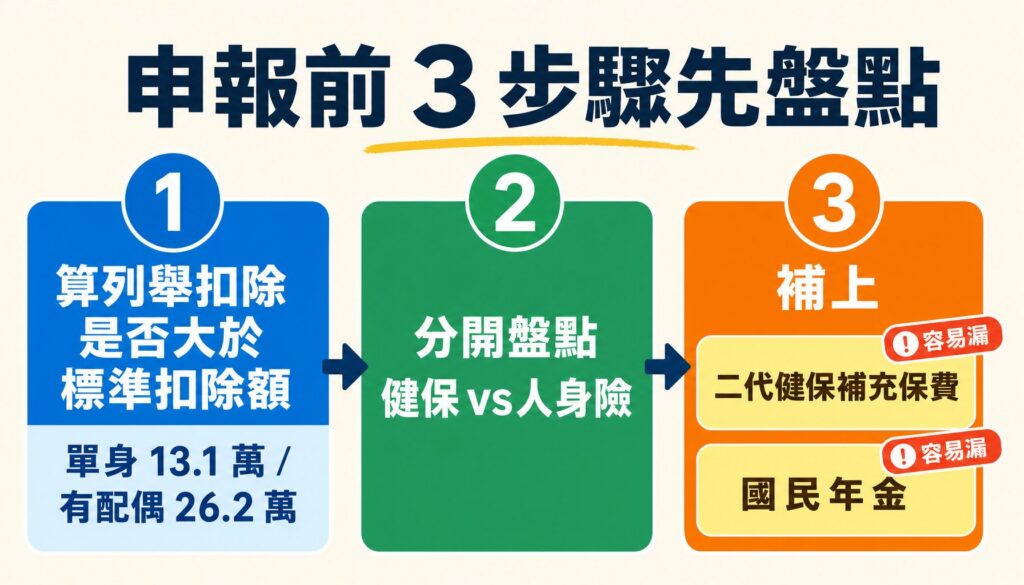

保險費屬於「列舉扣除額」的項目。依照 財政部賦稅署公告,114 年度單身者的標準扣除額為 13.1 萬元,有配偶者為 26.2 萬元。

申報前先看一件事:你整年的保險費、醫療費、捐贈、房貸利息等列舉項目加起來,沒有超過標準扣除額的話,直接選擇「標準扣除額」對你最有利,這時候保險費就不需要逐筆列報。

確定要採用列舉扣除的話,依照 114 年度申報期間規定,保險費扣除額明確分為兩種獨立計算的規則:

- 人身保險費扣除

包含壽險、醫療險、傷害險、勞保、就保、國民年金等,每人每年扣除上限為 24,000 元。 - 健保費扣除

包含全民健康保險費與補充保費,核實認列,完全沒有金額上限。

健保費與人身險可以列報的範圍

- 健保費與補充保費(全額扣除無上限)

只要是納稅義務人、配偶或申報受扶養親屬的健保費,全額都可以列舉扣除。即使是以被保險人眷屬身分投保,也不必與被保險人在同一申報戶。平時兼職、存股領股利、租金收入被扣的「二代健保補充保費」,同樣屬於健保費範圍,記得全額放進來扣除。 - 人身保險費(每人每年上限 2.4 萬元)

納稅義務人、配偶或「受扶養直系親屬」的人身保險費可以列報。這包含了你自己買的商業壽險、健康險、意外險,以及上班族必繳的勞工保險費、軍公教保險費、國民年金保險費。

回到開頭小陳的例子。他原本以為 7.9 萬保費只能扣到 2.4 萬上限,實際上可以這樣分開盤點:

- 健保費扣除(無上限):薪水的健保費 1.8 萬 + 兼職與股利的補充保費 0.6 萬 = 2.4 萬,全額扣。

- 小陳自己的人身險扣除(上限 2.4 萬):勞保 1.2 萬 + 商業壽險與醫療險 2.8 萬 = 4 萬,受上限約束只能扣 2.4 萬。

- 媽媽的人身險扣除(再開一個上限 2.4 萬):小陳列報扶養媽媽、且是媽媽商業保險的要保人時,媽媽醫療險 1.5 萬可全列。

合計小陳實際可列舉的保險費是 2.4 + 2.4 + 1.5 = 6.3 萬,而不是他原本以為的 2.4 萬。漏掉的 3.9 萬都是合法可扣、卻因為「健保和商業保險混在一起算」而消失的節稅空間。

財產保險與旁系親屬保費不能列報

- 財產保險費

汽車險、機車強制險、住宅火災保險、寵物險等,屬於財產保險,一律不能列報扣除。 - 非直系親屬的保險費

你如果幫兄弟姊妹(旁系親屬)或伯叔舅姨等其他親屬繳交人身保險費,即使你今年報稅有扶養他們,這些保費依法仍然無法列舉扣除。

容易出錯的情況:扶養歸屬不清、海外保單

- 要保人與被保險人不在同一申報戶

幫父母繳商業保險費,但今年報稅時,父母是由你的哥哥列報扶養。這時候,因為你(要保人)和父母(被保險人)不在同一個申報戶裡,這筆保費雙方都無法列報扣除。申報前先確認家中誰要列報扶養父母,再決定保單要保人是否需要調整。 - 海外保險

購買未經金管會核准的地下保單(境外保單),通常無法列舉扣除。如果是在海外工作期間繳納的當地合法保險,認定條件較為複雜,需人工複核並建議洽詢國稅局個案認定。

保險費列舉扣除最容易搞錯的三件事

第一,把健保費算進 2.4 萬元的額度裡。健保費是獨立無上限的,千萬別自己把健保費和一般壽險加在一起去卡 24,000 元的上限。

第二,以為有幫忙付錢就能扣。稅法規定人身保險必須是「納稅義務人、配偶或受扶養之直系親屬」,而且要保人跟被保險人要在同一個申報戶,金錢是誰實際支付的反而難以作為唯一認定標準。

第三,國民年金忘記報。失業期間或全職家庭主婦繳納的國民年金保險費,屬於人身保險範圍,完全可以併入 2.4 萬元的額度中扣除。

申報前要準備哪些資料?

現在報稅系統非常方便,大部分情況下:

- 只要透過網路或手機報稅系統下載所得及扣除額資料,系統會自動帶入勞保、健保、國民年金及大部分保險公司的保費資料,免附紙本證明文件。

- 若系統未帶入(例如少數未連線的保險資料或自行繳納的補充保費),請準備保險公司開立的保險費繳納證明,或向健保局申請繳費證明以供備查。

2026 保險費報稅申報流程簡表

- 試算整年所有列舉扣除額(保險、醫療、捐贈等)總和,是否大於標準扣除額(單身 13.1 萬/有配偶 26.2 萬)。

- 若大於,選擇「列舉扣除額」。

- 確認人身保險費(勞保、國保、商業險),檢查要保人與被保險人是否在同一申報戶,每人最高列 24,000 元。

- 確認健保費及補充保費,單獨歸類,全額列報無上限。

- 剔除車險、火險等財產保險及兄弟姊妹的保險費。

- 透過系統上傳申報,自行新增的項目妥善保存收據正本備查。

▶ 用 CMoney官方AI報稅健檢,報稅前再驗一次是否漏列

常被遺漏的補充保費與國民年金,快速比對是否該補進來;只試算不送件,可安心檢查。

2026 保險費報稅常見問題

Q1:兼職被扣的二代健保補充保費可以抵稅嗎?

可以。補充保費視同全民健康保險費,沒有金額上限,全額皆可列舉扣除。

Q2:健保費有扣除金額上限嗎?

沒有。健保費(含補充保費)核實認列,金額無上限。

Q3:人身保險費的扣除上限是多少?

每人每年最高可扣除 24,000 元。這包含商業壽險、醫療險、勞保、就保及國民年金。

Q4:汽車保險或住宅火險可以報稅嗎?

不行。這類屬於財產保險,不符合人身保險費的扣除規定。

Q5:我幫媽媽繳醫療險,但媽媽由哥哥報扶養,這筆保費能扣嗎?

不行。人身保險費規定要保人與被保險人必須在「同一申報戶」。你沒報扶養媽媽,所以你不能扣;哥哥不是要保人,哥哥也不能扣。如果想讓這筆保費能扣,要不就改由你列報扶養媽媽,要不就把要保人改成哥哥。

Q6:幫未成年的弟弟繳保費,可以列舉扣除嗎?

不行。人身保險扣除額僅限納稅義務人、配偶及「直系親屬」(如父母、子女)。兄弟姊妹屬於旁系親屬,保費無法扣除。

Q7:待業期間繳的國民年金可以報稅嗎?

可以。國民年金保險費屬於人身保險範圍,可併入每人每年 2.4 萬元的上限內列舉扣除。

Q8:報稅時一定要附上紙本的保險費收據嗎?

多數情況下不用。透過報稅系統下載的保險費資料不需另外檢附收據;如果是系統沒抓到而你自己手動補登的保費,才需要保存單據備查。

快速結論:兩種扣除分開算,同戶與險種是關鍵

保險費扣除額最重要的觀念是:先分清楚「無上限的健保」和「有上限的商業保險與勞保」,然後確保你繳納的對象符合「同戶申報的直系親屬」原則。

申報前先算算看列舉扣除有沒有超過標準扣除額的門檻。超過了的話,就把日常累積的補充保費明細和國民年金繳費單翻出來,這些都是常被遺漏的節稅好幫手。

學到了:報稅不是把資料塞進系統就好,而是把一整年的生活與照顧責任整理清楚。保單不只是一份金融契約,在稅務上,它也明確記錄了你與家人的扶養關係。搞懂規則,才能確保每一分花在家人健康與保障上的錢,都能發揮最大的節稅價值。

本文依公開官方資料整理,僅供一般資訊參考,不構成個人化稅務、法律、會計或醫療建議。實際申報仍應以財政部、國稅局最新公告與個案資料為準;如涉及醫療支出認定、長照資格、身心障礙扣除、扶養親屬或高額扣除額,建議洽詢專業會計師、國稅局或相關主管機關。

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode