被動收入3大投資方式:如何穩健理財,實現財務自由?

ETF

,

理財

,

存錢

,

投資

,

被動收入

,

財富自由

ETF

,

理財

,

存錢

,

投資

,

被動收入

,

財富自由

【我們想讓你知道】

理財不僅僅是累積財富的過程,更是一種掌握未來的能力。從定期定額到選擇適合的投資商品,每一步都能幫助你靠近財務自由的目標。無論是剛入門的投資小白,還是尋求穩健收益的保守型投資人,都能在這篇文章中找到適合自己的理財方式。

(內文摘自《上癮式存錢:邊賺邊存、越存越爽,一鍵刷新你對錢的概念!》)

什麼是主動收入與被動收入?

人的收入分為兩種:主動收入與被動收入。

主動收入是透過努力工作與經營賺來的錢;被動收入是躺著就能賺的錢。

對於畢業已一段時間、累積了一定財富的人來說,理財的關鍵是被動收入帶來的收益。財務自由最重要的,並不是今天我投資的收益是多少,而是投資所得到的被動收入是否具可持續性。

以下介紹3個簡單就能增加被動收入的投資方式和商品類型:

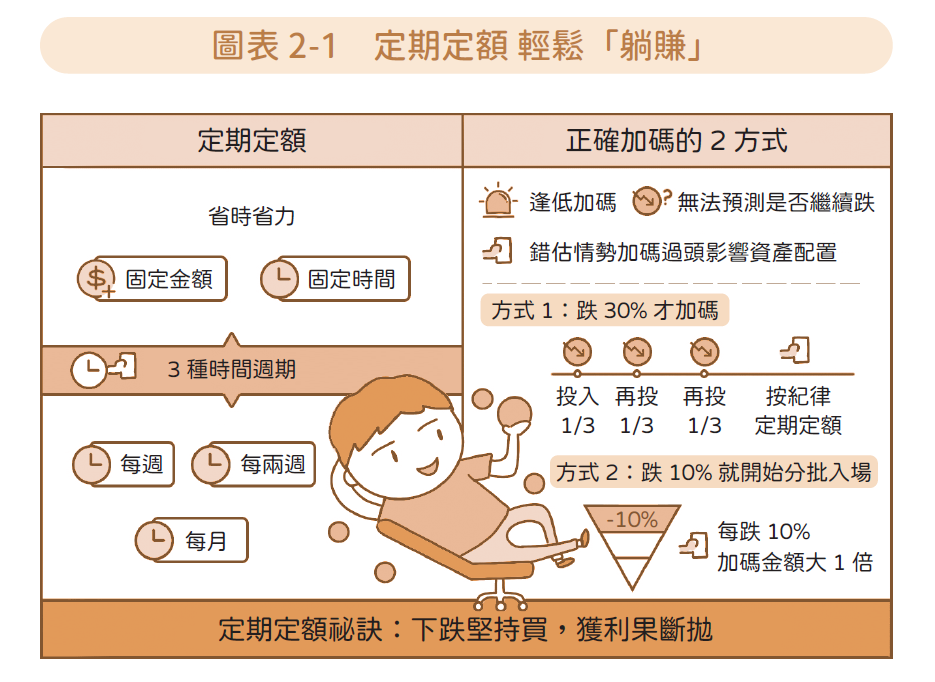

一、定期定額:養成紀律投資的好習慣

投資領域的專家,如股神巴菲特、價值投資之父班傑明.葛拉漢(Benjamin Graham)都反復強調指數化投資的重要性。而在投資上已取得一些收益的我,會建議投資新手跟著大盤走,直接投資指數基金或指數股票型基金(ETF)。這樣做有2個好處:

1.指數基金或指數型ETF不像一般公司會倒閉,它可以跨越經濟週期。一般來說,如果你持有指數基金或指數型ETF,2、3年後都會賺錢。

2.定期定額指數基金或指數型ETF是一種強制性儲蓄,並且可以保持資產增值的可能性。

定期定額的買入位置一定是有高有低,但是最終仍會拉成一條均線,攤平了股市的波動。任何市場都不是投機者的遊戲,只有長期投資、長期持有才萬無一失,因為我們的獲利不是來自他人短期虧損的結果,而是經濟的長期增長。

定期定額不用停損,只要負責停利。每個人心裡都有一個停利的標準,比如我的標準是10%,一旦到達10%獲利,我就立刻賣出,當然,你也可以根據自己的需求設置為15%、20%。

定期定額就是要在固定的時間,比如每月發薪水後的第1天,以固定的金額買入。通常定期定額有3種時間週期可以選擇:每週、每兩週、每月。不論是哪一種,建議週期要規律。之前我看到有學員提出逢低加碼,但這會有一個風險:你無法預測市場會不會繼續跌。可能你加碼了,市場卻還在繼續跌,那你就浪費了手中的「子彈」,造成你的可投資資金緊張,影響你其他的資產配置。

所以我提供大家2種加碼的思考方式:

1.跌30%再加碼:投資你手中可用資金的3分之1,然後以10%為一批,如果再跌10%,你再投3分之1,再跌10%,你就把剩下的3分之1都投入,之後就按照正常的規律定期定額就可以了。

2.跌10%就開始進場:每跌10%,加碼的金額就大1倍,呈倒金字塔形,這樣就可以一點一點地加,不至於把所有的子彈都抄在半山腰。不過還是建議大家不要頻繁地去關注市場,耗費太多精力,保持規律,養成定期定額習慣即可。如果真的大跌,資金充足的前提下,超過30%再適當加碼。

![]()

何時大漲,何時大跌,誰都無法預測,也不建議大家去預測。股市的波動和國際形勢有關,很難預測,所以定期定額只要記住一句話:下跌堅持買,獲利果斷拋。定期定額的關鍵就是如果一直在下跌,你是否能夠「下跌堅持買」,如果可以,就能持續拉低我們的持有成本,等待反彈獲利的機會。要定期定額多久?這就看你自己的資金有多靈活了。

二、指數基金和ETF:投資小白的入門理財商品

有注意到嗎,上述定期定額的策略,我建議的投資商品是「指數基金」和「指數型ETF」。

追蹤大盤指數的基金與ETF主要具有以下5項優點,尤其適合新手投資人(指數基金通常是透過基金公司購買或贖回,ETF則是可以像股票一樣在交易所即時買賣,價格會隨市場變化波動)。

1.無需研究個股:投資追蹤大盤的產品,直接反映整體市場走勢,不需花時間研究個別公司的財務狀況或產業趨勢,對於不熟悉股市的投資新手特別友善。

2.分散風險:基金與ETF通常涵蓋數十甚至數百檔成分股,透過分散投資降低了單一公司股價波動帶來的風險。尤其是追蹤大盤指數的產品,代表整體市場的表現,投資風險相對分散。

3.市場代表性:大盤指數通常由市值最大的公司組成,這些企業與經濟的表現高度相關,因此追蹤大盤指數的產品能反映整體經濟走勢,也讓投資人參與市場成長。

4.透明度高:指數基金和ETF的成分股及持倉比例皆會公布,投資人可以清楚了解資金流向和市場表現,而大部分指數基金的投資目標和範圍也非常明確。

5.適合長期投資:因為經濟發展和企業獲利推動市場上升,大盤指數長期趨勢多數呈現增長,若能持之以恆、定期定額投資,將能獲得市場成長的紅利。

三、公債類基金和ETF:安全性高的懶人商品

追蹤大盤指數的基金與ETF,本質上是投資股票的另一種方式,如果你覺得定期定額股票型的商品波動性太大,那就配置100%資金到投資公債類的基金或ETF。

債券依發行機構主要可分為政府公債、公司債等,其中公債是政府為財政支出籌措資金時,向投資人發行的債權憑證,投資人購買公債後,政府會承諾在特定期限內支付利息,並於到期時返還本金,如國債、地方政府債券等,公債按發行幣別又可分為本地債、外幣債。

公司債因發行方是公司,違約的風險也會較政府更高,而公債一般認定違約風險為零(如果國家還不起錢,問題就大了!)因為安全等級最高,所以利率偏低。投資這類債券型基金或ETF的門檻不高,它的風險評級較低也較穩定,如果你每月剩下一些閒錢,就可以規律地配置這類資產,讓閒錢物盡其用。

這裡也給大家一個風險提示,所有的投資都不可能是零風險。像上述的公債已經是市場上極為安全的資產了,非常適合保守的投資人,但也會發生回撤,只是對比股權類資產的波動性是微不足道的。

投資新手完全可以在專業金融機構已經挑選出的基金基礎上,用自己學到的方法去分析,這相當於從挑選好的基金中優中選優。

本文摘自《上癮式存錢:邊賺邊存、越存越爽,一鍵刷新你對錢的概念!》P.67-73「如何增加被動收入開啟「躺賺」人生?」,作者:阿汝娜&周劍銓;出版社:金尉

( 圖:shutterstock / 責任編輯:鄧心雅)

理財工具推薦