破解保險業務員,銷售話術陷阱

2016/05/19

保險

,

理賠

,

醫療險

,

住院

,

門診手術

,

非必要性醫療

,

自費醫療

保險

,

理賠

,

醫療險

,

住院

,

門診手術

,

非必要性醫療

,

自費醫療

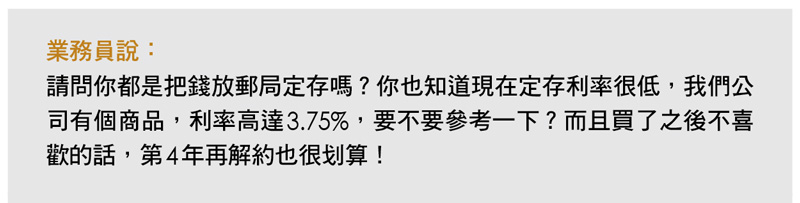

一般人買保險,因非科班出身,只能依賴第一線銷售的保險業務員做規畫,然而,不是每位業務員都能提供最正確的投保資訊,而這些錯誤觀念,極可能讓保戶日後拿不到理賠金。

|

|

以業界熱銷的一張6年繳增額外幣(美元)終身壽險為例,其預定利率號稱有3.75%,但實際經過計算,在繳費期滿(6年)後解約下,IRR是1.97%;第30年解約的IRR也才2.67%;就算第76年解約,IRR勉強也不過2.72%,與3.75%還有1%的差距。由此更可以知道,預定利率並不等於能幫保戶賺錢的獲利率。

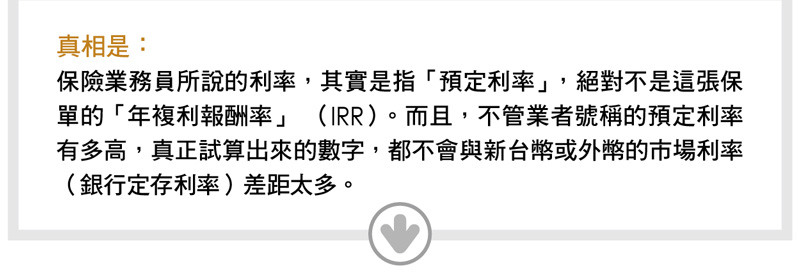

此外,由於每年的解約金狀況不同,保戶選擇在每一年解約時的年複利報酬率數字,也有極大的差異(特別是投保之後前幾年)。

以這張保單為例,試算前5年的報酬率都是負值,一直到第6年才有1.39%的年複利報酬(表示當年度保價金比總繳保費要高,也就是保單這時才可能賺錢),與「不喜歡的話,第4年再解約也划算」的說法出入極大。

眼尖的讀者也許會說,目前台灣銀行1年期定儲利率約1.37%~1.38%,這張保單第6年的年複利報酬率還有1.39%,已經很不錯了。但不要忘了,這張保單是外幣保單,原本市場的利率就比新台幣高。

就算這個數字是年複利報酬,也要再三確認是不是「經過保費折扣」過的數字。因為在這個前提下,如果保險業務員提供的折扣數字過高,就會讓IRR數字變得「更為好看」。

此外,金管會早已三令五申,不准保險公司及保險業務員以「年複利報酬率」進行推銷,所以肯定的是,如果保險業務員拿給你這樣的數字,鐵定是他自己算的,而且是以「保價金」來計算,不是以「解約金」來計算。

這是會誤導的!因為保戶在繳費期間選擇解約時,根本拿不到保價金,只有金額較少的解約金(繳費期滿後解約,解約金才等於保價金)。

為了日後避免有任何爭議,一定要請保險業務員在計算單留下簽名,否則就不要輕信這個數字。

.jpg) |

.jpg) |

「宣告利率」是依據第一銀行、中央信託局、台灣銀行、合作金庫等4大行庫2年期定存利率加減碼為標準。簡單來說,宣告利率是保險公司在「市場利率」之外,再多加一筆「保險公司的投資績效」給保戶「分享」的部分。

目前,適用於宣告利率的保單有利率變動型保險,例如,利率變動型年金險(簡稱利變年金)、利率變動型壽險(簡稱利變壽險)、萬能壽險,以及利率變動型增額(還本)壽險等。

台灣最早出現這種利變型商品,是為了因應市場利率的走揚。對於領取固定利息收入的人來說,利率調升是喜事一樁,但對廣大購買壽險保單的保戶來說,可就不是件好消息。

因為市場利率一上揚,等於宣告他們之前買的低預定利率保單,保費變貴了(保費與市場利率成反比)。為了「公平地對待客戶」,保險公司才推出可以「對抗通貨膨脹」的利率變動型保單。

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode