利基型記憶體還有戲唱?DDR4暴漲50%!台系供應鏈迎紅利

記憶體

,

DDR4

,

DDR5

,

供應鏈

記憶體

,

DDR4

,

DDR5

,

供應鏈

2025年記憶體市場迎來劇變,隨著三星、海力士、美光逐步退出DDR4、DDR3市場,DDR4報價近一月暴漲30%~50%。供給快速收斂下,台系供應鏈正迎來一波結構性受惠機會。

記憶體市場正處於關鍵轉折點,DDR5逐漸成為主流,但由DDR3與DDR4所引發的「利基型記憶體漲價潮」卻悄悄發酵,為台廠帶來難得機會。本文從技術演進、市占變化、供應格局與報價趨勢等面向,梳理這場記憶體戰爭,並指出其對產業鏈的潛在影響。

大廠重心轉向DDR5 利基型記憶體迎來春天

記憶體三巨頭—三星、海力士與美光,已將資源重心轉向DDR5與HBM(高頻寬記憶體),逐步淘汰DDR3與DDR4的製造,改變了原本供過於求的市場結構。根據供應鏈統計,DDR3與DDR4在近一個月內的平均報價分別上漲了30%與30%~50%,顯示市場對未來供應緊縮已有高度警覺,提前進行庫存布局。

這波漲價潮並非來自需求成長,而是來自供應預期的改變。當三星等大廠陸續宣布停產舊世代記憶體,市場供給出現斷崖式下滑,推升報價。這也讓原本專注於DDR3、DDR4的台系記憶體廠商如南亞科(2408)、華邦電(2344)、晶豪科(3006)等重新受到關注。

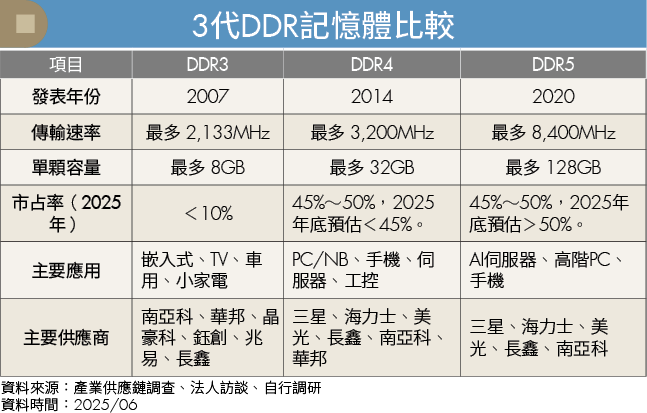

DDR3於2007年問世,最大傳輸速率為2,133MHz(百萬赫茲)、單顆容量上限為8GB,主要應用於TV、汽車、小家電與嵌入式設備,目前市占率已低於10%,退出主流市場。供應廠商主要為南亞科、華邦電、晶豪科、鈺創(5351),以及中系的兆易創新、長鑫存儲,3大國際記憶體大廠皆已退出DDR3市場。

DDR4於2014年推出,最大傳輸速率為3,200MHz、單顆容量達32GB,目前市占率約45%~50%。其應用廣泛,涵蓋PC/NB、手機、伺服器、車用、Wi-Fi路由器、工控與消費性產品等。雖然目前DDR4仍有大量需求,但預期2025年底市占率將下滑至45%以下。供應商包含3大國際記憶體廠與台系廠商南亞科、華邦電,以及中系的長鑫存儲。

DDR5則於2020年發表,最大傳輸速率達8,400MHz,單顆容量可達128GB。現階段市占率與DDR4相當,預計2025年底市占將超過50%,成為主流記憶體。其終端應用包括高階PC/NB、手機與AI伺服器等。

DDR4供給砍7成 南亞科等台廠受惠大

隨著三星、海力士、美光持續擴大DDR5與HBM產能,預期將逐步退出DDR4市場。三星已於今(2025)年4月通知供應鏈停止DDR4供應,預計2026年上半年正式停產,海力士與美光將於今年下半年退出,中系的長鑫存儲也計畫於今年第3季發出停供通知,並於2026年上半年轉向DDR5及中國自製HBM。

目前長鑫存儲約占全球DDR4供給的15%。若其退出,再加上3大廠全面撤離,整體DDR4供給將減少超過70%。這正是市場開始搶購庫存的主因—提前為供給缺口做準備。

根據供應鏈調查,DDR4報價預期將於6月續漲。至於下半年是否持續上揚,仍需觀察美國對中國產品的關稅政策。若關稅升高,恐抑制終端需求,導致DDR4從供不應求轉為供需平衡。

DDR4製造廠商中,以南亞科與華邦電最受關注。其中南亞科的DDR4營收占比超過60%,顯著高於華邦電的20%~25%,預期受惠程度更大。DDR4模組廠如創見(2451)、宇瞻(8271)、十銓(4967)也有望受惠,不過由於模組廠營收結構已逐步轉向DDR5,DDR4比重相對較低,因此受惠幅度有限。

從整體趨勢來看,DDR4雖進入產品生命週期尾聲,卻因供給驟減而迎來價格榮景。面對紅利與挑戰,誰能快速轉型、強化競爭力,將決定誰能在競爭中獲勝。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年7月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode