別讓存款數字綁架你!用3工具重塑目標 擺脫既定清單走向財務自由

財務規劃

,

理財

,

黃金圈

,

金錢焦慮

,

財務自由

財務規劃

,

理財

,

黃金圈

,

金錢焦慮

,

財務自由

多數人做財務規劃習慣先算要存到多少錢,這樣很容易掉進「數字焦慮」,更有效的方式是以終為始,先看見「你想要的終點畫面」,再回推需要多少錢、多久準備,才能走得穩。

很多人做財務規劃,習慣照著社會的「既定清單」:買房、辦婚禮、聘金嫁妝、換車……彷彿這些都是每個人這一生必須完成的里程碑。但在把錢花下去之前,請先停下來問自己:這些真的都是我的必需品嗎?如果沒有,會怎樣?如果有它,會為我的人生加多少分?

別人的「理所當然」 不代表要照單全收

以我自己為例,結婚時我選擇只辦公證,因為我認為結婚的重點是「婚姻的經營」,而不是一場宴會,這個選擇讓我省下超過50萬元的婚禮費與籌辦時間,也因此更快累積了創業資本。

當然,我也有不少朋友認為結婚是一生的大事,他們樂於把資源投入這項體驗上,創造美好回憶,我覺得也很好,因為每個人的價值觀不同,想珍惜的事物也不同。

重點不在做法,而在於價值觀:這個財務目標對你本人有什麼意義?當資源有限,每一分錢的去向,都是一次選擇與放棄。唯有把所有目標攤在眼前,進行價值觀排序,才能把資源放在真正重要的地方。

很多「月光族」和「購物狂」的盲點就在這裡,他們只看見眼前想買的東西,卻忽略了這些選擇的蝴蝶效應,今天的一次衝動,會讓明天的財務累積中斷,進而影響長期的目標。

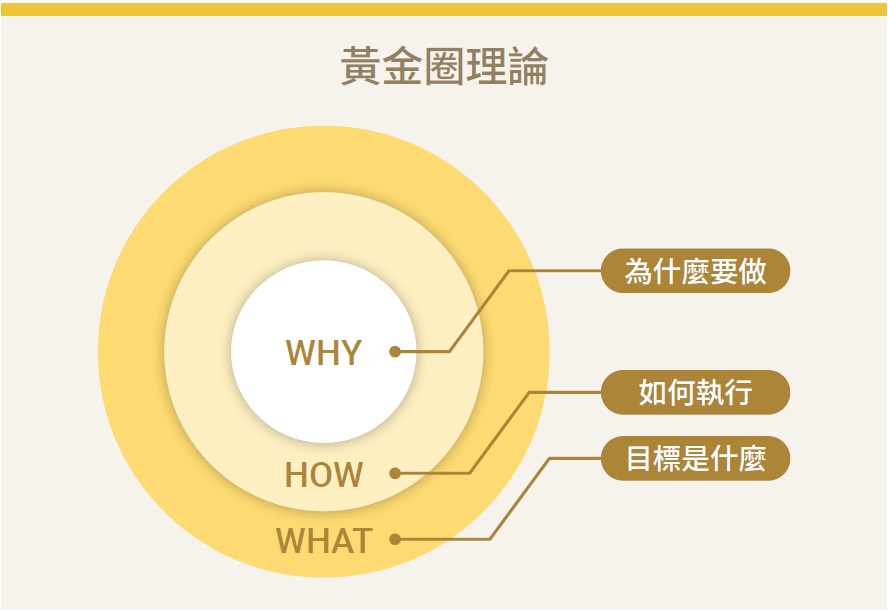

只設數字無法維持熱情 藉「黃金圈」找到動機

很多人以為,只要訂一個「數字」,就等於有了財務目標,但事實上,單純的數字並不能驅動你行動。知名作家賽門.西奈克曾提出「黃金圈理論」,他說,真正能讓人長久行動的,不是你在做什麼(What),也不是你怎麼做(How),而是你為什麼要做(Why)。

如果沒有釐清「為什麼」,所有計畫都會變得空洞;反之,當你先找到那個Why,再去設計How與What,你的每一步都會更有方向感。

理財也是如此。你為什麼想要財務自由?是想多陪家人?想做自己熱愛的事?還是想減少生活焦慮?當這個原因(Why)清楚之後,你的每一個理財行動(How)與財務目標(What)都會有靈魂。

- 空洞的目標:「我要存30萬元」→因為30萬只是數字。

- 有靈魂的目標:「我要存到緊急預備金30萬元,讓自己不用再為突發狀況焦慮」→這個目標立刻有了原因(Why),更能激發行動力。

又或者「我每月要有3萬元被動收入」可能讓人覺得遙不可及,但如果換句話說:「按照4%法則,我要在50歲累積到900萬元投資本金,使被動收入能每月產生3萬元,讓我能安心離職創業。」加上方法跟時間的目標就會更具體,也更有畫面感,更能激發你去思考如何執行。

但也提醒,我不建議這麼簡單來估算是否退休,因為股利收入並非年年固定不變,建議找像我這樣的財務規劃師通盤計算後再決定。

用5W2H思考目標 將願景化為具體行動

接下來你可以用5W2H思考目前你的財務目標:

- What:財務目標是什麼?

- Why:為什麼要做?對你的意義?

- Who:誰來執行這件事?你自己,還是跟伴侶一起?

- When:什麼時候完成?需要花多久時間完成?

- Where:這個目標在哪裡執行?(例如:買哪裡的房子?)

- How much:需要多少錢?

- How:如何執行?

如果你發現每月必須要儲蓄的金額太高,導致無法達成,就要開源節流、修改目標金額,或延後達成時間。

驅動人心的,永遠不是數字,而是數字背後的畫面感與人生選擇。當我們越早思考並規劃目標,就能越早善用我們的資源,把有限的時間、金錢、人脈和經驗,投入在最值得的地方。

當你訂下的財務目標真的是你心底想要的,你會自然地全力以赴,因為那份渴望來自內在,而不是他人的期待。正因為它與你的人生願景對齊,你會願意早起學習、加班存錢、減少無謂支出,也會在每一次調整中看見自己的成長。

PDCA滾動式修正 讓計畫不斷精進

在這段追求的旅程中,別忘了享受過程。因為真正的有錢人,享受的不是結果,而是致富的過程。致富不是一場苦行,而是一段讓你更了解自己、學會創造與選擇的練習。

不過,一定要記得,每年至少檢視一次成果。重新確認這些財務目標對你來說仍然重要嗎?有沒有需要調整的地方?是否該與當下的自己重新對齊?這需要「滾動式修正」,而不是等到目標期限到了,才驚覺自己做得遠遠不夠。到那時候,就來不及了。

在這裡,我想介紹一個我在製造業時常用的品質管理工具—PDCA循環改善系統:

- Plan(計畫):先用前文提到的5W2H設定清楚的財務目標,並拆解為具體步驟,例如每月存多少、投資比例如何。

- Do(執行):依照計畫開始行動,把每月的儲蓄、投資、自我提升落實到生活中。

- Check(檢查):定期檢視成果,確認是否照著目標前進,例如每月做收支表核對當月支出跟投資狀況;每年做資產負債表,看有沒有在進度上。

- Act(改善行動):根據檢查結果做調整,如果發現進度落後,就要重新分配預算、調整策略,甚至修正目標。

透過PDCA循環改善系統,你的財務規劃就不會僅僅是一份靜態的藍圖,而會變成一個持續進化的過程。這樣,即使人生目標改變,也能讓你的金錢計畫始終保持彈性與韌性。

人的價值觀會一直改變,所以你的理想生活,也會隨著你的改變而變動。我自己每天早上起床時,都會問自己:現在的生活,是我想要的樣子嗎?這句話幫助我不斷調整自己的方向,也提醒我,有些東西該留,有些該放,有些該升級。

每天都與自己的心同在,每天對齊心中所要,這樣才不會有一天驚覺,現在過的日子,並不是自己真正想要的人生。當我們願意每天都回到初心、回到選擇,就永遠不會離真正想要的人生太遠。(摘錄自《讓錢喜歡你的財富整理術:小印的23個理財練習,陪你走出金錢焦慮,實現夢想×財務自主》)

《讓錢喜歡你的財富整理術:小印的23個理財練習,陪你走出金錢焦慮,實現夢想x財務自主》

作者: 整理鍊金術師 小印

出版: 金尉股份有限公司

簡介:小印從事財務規劃多年,發現多數人焦慮的真正原因並非不夠努力,而是無法覺察自身的花錢習慣、投資盲點,以及想過什麼樣的日子,本書將帶你從內在出發,逐步整理你的財務與生活,把對金錢的焦慮轉化為「人生選擇權」。

點擊連結購買,閱讀更多內容:https://cmy.tw/00D49s。

點此訂閱《Money錢》雜誌2026年3月號查看更多內容

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年3月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode