收入3分法快樂花錢、輕鬆存錢

2016/07/20

收入3分法,快樂花錢,輕鬆存錢,

收入3分法,快樂花錢,輕鬆存錢,

每當有人勸妳要存錢,想必第一個從腦中跳出來的念頭就是:「那就得省吃儉用,好痛苦!」其實,只要掌握「3分法」,把收入分成3等份,就能快樂花錢、輕鬆存錢。

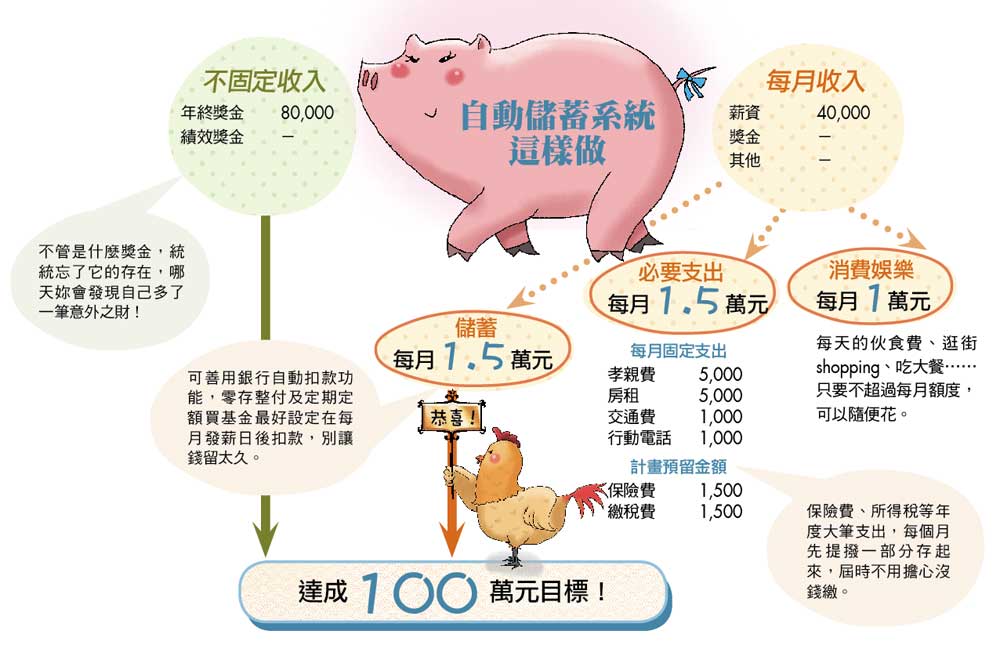

以往專家會建議,透過記帳檢視收支狀況,把多餘的花費省下來,就能存到錢,但過於繁雜且天天不能中斷的記帳,讓很多人無法持之以恆,於是繼續當月光族。其實,只要掌握「三分法」原則:把收入分成三等份,一份用於必要支出、一份存起來,剩下的那一份就能放心花用!

3個儲蓄包

趁錢出走前留下來

利用三分法建立「自動儲蓄」系統,做起來真的一點也不難,也不用辛苦計算每天花多少錢,刻苦過日子。

儲蓄包 1 必要支出先備齊

必要支出包含每月及年度的必要開銷,前者如房租、水電費、孝親費等,後者如每年的保險費、所得稅等。必要支出都是不能省的開銷,薪水一入帳就要先拿來應付這些支出,能先付的就先付,時間還沒到的,也要先預留。每月必要支出大多是固定的,金額變動不大,該準備多少錢很好掌握,只要花點時間列表,計算機簡單算一下就行了。

比較需要注意的是年度的必要支出,像一年或一季繳一次的保險費,可以在每年初先計算整年度保險費,再除以十二,換算成每月固定提撥的金額,等需要時再動用,才不會等到繳費期限已迫在眉睫時,還要想辦法籌錢。

儲蓄包 2 存錢帳戶不能花

「房租繳了、孝敬老爸老媽的錢給了,存錢?嗯!這個月花剩下的再存吧!」除非是自制力夠強的美人,否則抱持這種態度,只會一直感嘆自己為何存不了錢。其實扣掉必要支出後剩下的錢,就是可以「自由花用」的錢,花得少就存得多,多數存不到錢的人,最大問題就是把錢「花光光」。

@全文未完,閱讀完整內容請加入官網會員

延伸閱讀:

>>有錢人都學會的事,無痛儲蓄法

>>不停地做夢 28歲擁千萬財富

>>戒掉壞習慣 還清負債存百萬

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode