合庫人壽總經理張志杰: 把照顧父母老後風險轉嫁出去

2015/11/07

合庫人壽,張志杰

合庫人壽,張志杰

合庫人壽總經理張志杰曾照顧植物人母親1年,讓他對於「隱形病人」特別有感,他也特別呼籲大家一定要把照顧父母老後的風險轉嫁出去。

照顧者因搬動病人、彎腰做事,容易發生筋骨傷害,所以有空就要做舒緩動作。」專精於物理治療的簡文仁邊說邊用彈力帶伸展四肢,做出「拉弓射箭」的姿勢,而坐在台下的合庫人壽總經理張志杰顧不得筆挺西裝,也跟著一起動起來。這是合庫人壽與中華民國家庭照顧者關懷總會(簡稱家總)舉辦「360˚守護」公益活動的現場畫面。

合庫人壽與家總手牽手做公益已邁入第3年,但鮮少人知道,雙方合作的源起卻與張志杰曾有過一段不為人知的小故事有關。

張志杰的母親於4年前往生,在過世前有長達1年是植物人的狀態,那段時間是由在台灣的哥哥、爸爸及他,加上在國外居住的2個姊姊定期回來,一起細心呵護照料,「但即便有5個人輪流照顧,很多時候我還是覺得喘不過氣。」談起這段往事張志杰有點憂傷地說。

.gif)

照顧植物人母親

希望她再看一眼

雖說照顧老人跟嬰兒在各方面,像是進食、沐浴、拍痰、翻身、穿衣等看起來大同小異,「但照顧老人的難度卻更高。」曾替2個孩子把屎把尿的張志杰說,成年人的體重比嬰兒多出好幾倍,必須耗費更多的體力,但「我們到底做得夠不夠?」的無形壓力,就像一顆大石頭積壓在心裡。

他舉例說,有一次哥哥照顧時,發現媽媽好像有貶貶眼,他一收到簡訊迅速送到醫院並向醫生確認病況是否好轉,最後卻得到否定的答案;還有一次兄弟姊妹及爸爸,為了母親是否要氣切花了很長時間討論才取得共識,「其實我們只是希望媽媽能再看我們一眼。」張志杰不捨地說。

因為曾經親自體會照顧者面臨的難處,對「隱形病人」(照顧者),張志杰不由得豎起大拇指佩服。今年合庫與家總進行為期1年的公益活動,就是希望透過食衣住行全方位的守護,關懷這一群默默為家人犧牲自己的人。而這次「居家守護」活動更是邀請到收納達人楊賢英及物理治療師簡文仁,示範如何提高收納效率與避免照顧者受到筋骨傷害。

根據衛福部資料,若依國人的平均壽命和疾病型態等變數推估,國人一生中的長期照護需求時段約為7.3年,除了照顧者的心理負擔外,還要面臨經濟的現實,長期雙重高壓下生活,沒有抒發的管道,就可能有輕生或弒親的慘案發生。

深知一個病人可以拖垮一個家庭及打亂退休計畫,因此張志杰出社會後就利用保險,把照顧爸媽的經濟風險規避掉。他的做法很簡單,年輕時因經濟能力較差,先利用公司提供的團保福利,幫父母親加保,雖然內容簡單,但保障幾乎與個人險相同,而且費率還比較便宜。

.gif)

年輕人用團保及定期險

為自己及父母轉嫁風險

隨著年齡與收入成長,張志杰已有餘裕替父母加保,但很不幸地,爸媽都過了能買終生醫療險的年紀,只好退而求其次投保定期醫療險。事實上,保險撐起了大傘,他因此不用擔心爸媽生病的龐大開銷,也不會打亂個人職場的規畫。

現在的張志杰看到年輕人,都會苦口婆心地勸說,「除非你是沒血沒肉的人,否則一定要把照顧父母老後的風險轉嫁出去。」很多22K年輕人會抱怨,沒有錢如何買保險?其實剛出社會或許經濟條件不佳,但不妨從便宜的定期醫療險開始,等到收入增加再慢慢提高保障。

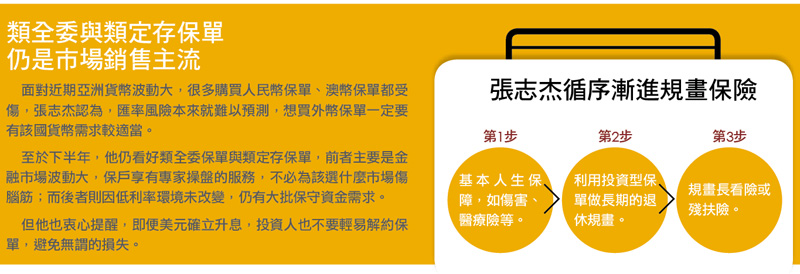

目前張志杰已替自己與家人做足了保障,更利用投資型保單做好退休規畫,年繳保費30萬元以上。他的保險規畫也是循序漸進,先補足基本人身保障,包括傷害險、醫療險以後,再利用投資型保單做退休規畫,等有餘力時再考慮規畫長看險或殘扶險。除此之外,他十分鼓勵上班族一定要參加勞工自提6%到獨立帳戶,因為有稅賦優惠,若把省稅效應計入,長期下來報酬率一定比定存好。

.gif)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode