5種快速無痛存錢法,小資族輕鬆存到人生第一桶金

存錢

,

小資族

,

月光族

,

定期定額

,

複利

,

緊急帳戶

存錢

,

小資族

,

月光族

,

定期定額

,

複利

,

緊急帳戶

幾乎每個人都曾經有認真想要執行存錢計畫,但能夠持之以恆而且存下錢的人卻不多。為什麼呢? 因為存錢本身是違反人性追逐快樂自由的一件事。

- 「工作這麼辛苦,領到薪水或獎金,一定要去吃大餐、好好shopping犒賞自己」

- 「怎麼存都還是這麼少,不如即時行樂,乾脆別再存錢了」

- 「朋友揪我出國玩,難得的好機會,下個月再開始存錢」

- 「我還這麼年輕,換工作以後可以賺更多,之後存錢一定很快」

存錢不外乎就是開源節流,但是存錢也可以是心態上的問題,失敗的理由也上千萬種,促使月光族無法從地表徹底消失。如果你是月光族,常常存不到錢,更應該往下閱讀人對金錢應該要有什麼樣的態度、該如何和金錢相處。

對金錢的態度

每個人都會遇到金錢上的抉擇,舉凡日常消費、小孩教育費、退休金、投資金額、購屋自備款、朋友聚餐…等等,都是我們日常生活中每天都會發生的事情,但是這些花費我們應該要用什麼態度去看待它呢?

金錢絕對不是人生中唯一重要的事,但是金錢卻深深地影響了我們對所有事情的想法。可能需要一筆自備款購屋會使人壓力很大;跟朋友聚餐會是非常愉快的一件事。同樣是金錢,為什麼會帶給人在情緒上的差別呢?

美國心理學家 – 丹·艾瑞利 (Dan Ariely) 在著作《金錢心理學》提到,當我們在不同情緒下、不同環境下,獲得相同一筆錢的態度就會不一樣,譬如說: 辛苦工作賺來的錢、意外獲得的獎金。

雖然一樣都是金錢,但靠勞力賺取的10,000元與大樂透中獎的10,000元,在我們心中就會被歸類到不同”心理帳戶”,我們對待它的方法也會不同。一個可能拿去繳房租,另一個可能會去買自己想要已久的iPhone。相同金額的一筆錢,我們對它的態度截然不同,這樣的行為非常值得我們去思考~

5種快速無痛存錢法

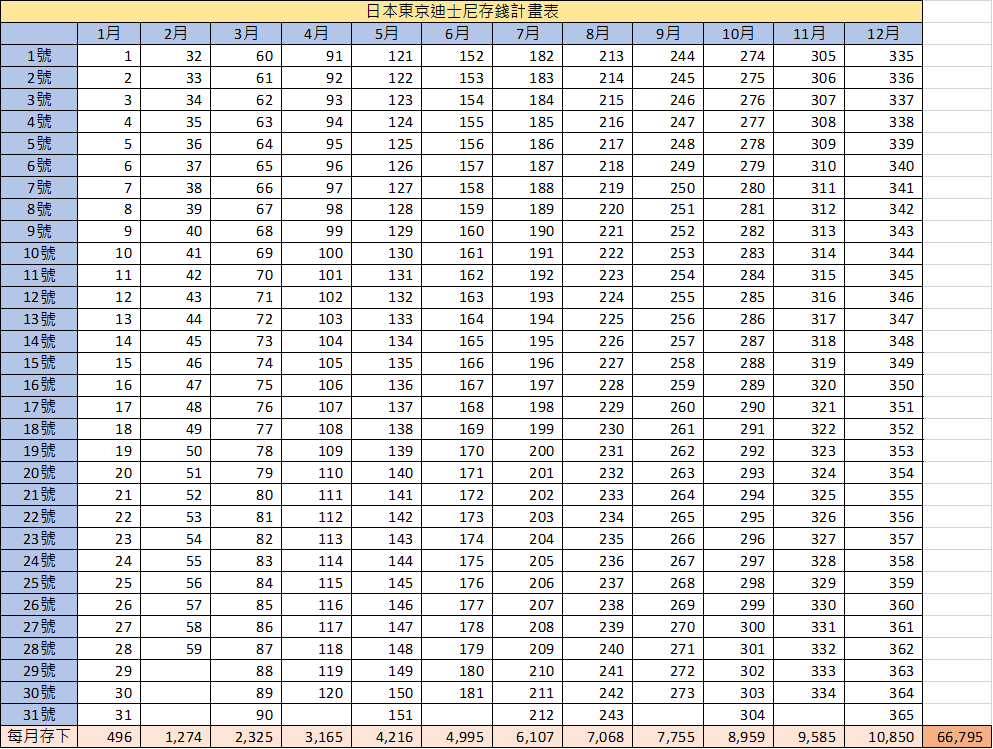

1.365天存錢法

每天都能看到財富累積成果,讓人充滿成就感

先準備一張寫著數字1~365的表格,並在最上面為你的存錢計畫取一個名字,可以增加存錢的動力。然後放在存錢筒或零錢袋旁邊。執行方法很容易,第一天存1元、第二天存2元…..第100天存100元,以此類推,存下後就把當天的金額劃掉,第365天(一年後)就可以存下6萬6795元!!

如果覺得一年才多存下6萬6795元實在太少的話,也可以為自己量身定做一個2倍、3倍、5倍以上的存錢計畫表唷! 另外為了增添樂趣,也可以不用按照順序存錢,若身上有153元,就可以先把數字153劃掉;若身上有272元,也可以一次先劃掉200及72的兩格喔~

有一個與365天存錢法相似的方法是52週存錢法,第一周存下10元、第二周存下20元….第52周存下520元。適合懶得每天存撲滿的你,同樣的可以依照自己的存錢計畫製作一份高倍數的存錢表。

2.硬幣存錢法

隨心所欲,無痛存下小資金

有時候身上會有許多鈔票找回來的零錢,覺得放在口袋叮叮噹噹很麻煩,或許硬幣存錢法很適合你。硬幣存錢法相對於其他存錢法最大的不同在於,硬幣存錢法很自由、很隨興,不需要強制性的規則和紀律,只要準備一個撲滿或罐子,每天回家後就把身上所有零錢通通丟到撲滿內,年底大掃除時順便來殺豬公,說不定無形中就累積到一筆小數目喔。

3.零存整付存錢法

定期定額,靠複利存下第一桶金

大部分的銀行都有提供”零存整付”的定存方式,可以設定每個月X號轉入固定金額至定存內為期1年。例如: 每個月5號發薪水,就可以設定每個月6號轉入5000元至定存。這樣一年下來就有5000元*12個月=6萬元的定存,比起”整存整付”需要一次性投入6萬元,可以降低每個月儲蓄的壓力,零存整付的利率也比一般活存來得高。

如果大家有購買儲蓄險,零存整付的一個好處可以讓你賺利息又存到保費。方法很簡單,譬如說一年後需要繳12萬的儲蓄險,建議可以設定一筆零存整付為每個月X號存入1萬元為期1年,如此一來,一年後共可以存入1萬*12個月=12萬,足夠繳納保費,又可以領到這一年來定存所產生的利息約700元,一舉兩得。

4.壞習慣存錢法

跟壞習慣說再見,但是會越存越慢

壞習慣也能存到錢? 聽起來很奇怪吧!

專門研究習慣、決策及如何持續進步的作家與講者 – 詹姆斯·克利爾 (James Clear) 在《原子習慣》一書中提到一種叫”誘惑綑綁”的概念,可以讓習慣變得更有吸引力。”誘惑綑綁”簡單而言就是把”需要做的事情”與”想要做的事情”綑綁在一起,如果應用在戒掉壞習慣與存錢上,或許是一個很棒的想法。

例如: 想戒掉抽菸的壞習慣,可以規定自己每抽一根菸就必須在存錢筒存下100元,將兩件事綑綁在一起。如此一來,隨著抽菸次數上升,也能因為這些壞習慣而越存越多。假設最後因為無法再存下更多錢,就得逼迫自己改掉這個壞習慣。

5.自動化存錢法

分離帳戶存錢法,各帳戶擁有獨特使命

如果對於上述幾個主動存錢方法,感到無法堅持下去,那你就很適合現在要分享的“自動化存錢法”,也就是俗稱的懶人存錢法,只要第一次設定完成,往後帳戶就會自動的幫你把錢存下來。這是一個在國外很流行的存錢方式,以4個分離帳戶(不同帳戶): “薪資帳戶”、”投資帳戶”、”夢想帳戶”、”消費帳戶”做為基礎,各個帳戶的功能及使命都不相同。(可依照個人需求劃分為3~7個帳戶)

- 薪資帳戶: 領薪&每個月的固定開支,例如: 水電費、房租、通信費…等。

- 投資帳戶: 準備投資的資金,例如: 股票、房地產、ETF、基金、自己的腦袋…等。

- 夢想帳戶: 所有娛樂性開銷,例如: 出國旅遊、買單眼相機、吃頂級鐵板燒…等。

- 消費帳戶: 所有日常餐費、生活用品…等

補充: 通常可以再加開一個「緊急備用金帳戶」: 存有3~6個月薪資,以防緊急需要用錢。另外也有人把「薪資帳戶」、「消費帳戶」綁在一起成為「消費&薪資帳戶」,以便管理所有信用卡等消費。

帳戶間儲蓄比例可依照每個人情況不同稍作調整,建議第一次使用分離帳戶的人可以從消費&薪資帳戶(50%)、投資帳戶(30%)、夢想帳戶(10%)、備用金帳戶(10%)開始,之後再慢慢調整帳戶之間的比例。決定好比例後,就到薪資帳戶設定領薪水隔天按照比例自動轉帳到各個帳戶內,若有額外的獎金或年終也必須遵守比例分配到各帳戶內,不能有得到意外之財而全部花光的行為。

最後也是最重要的一點,每個帳戶都有自己的使命,因此就算夢想帳戶快要沒錢,也不能去盜用其他帳戶的”公款” ! 所以夢想帳戶沒錢就先暫時不要出國旅遊、吃大餐了,就請先“延遲享樂”吧~

本文轉載自GD價值投資,原文點此。

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode