高風險族群只買意外險不保險

2015/11/18

意外險,保險,人身保險,健康險

意外險,保險,人身保險,健康險

工地施工技師、航海員、機師等高風險職業,投保意外險保費多半昂貴,許多人不足額投保,專家建議用定期壽險、殘廢險、殘扶險取代意外險,轉嫁身故及殘廢風險。

台中捷運施工工人因公安意外而身故,除關注施工安全與品質外,從事高風險職業的族群該如何投保才能給家人安穩保障?專家表示,這類族群在意外險中被歸為4至6等級,保費是1、2類職業的3至4倍以上,甚至有些被列為拒保,建議殘廢險、殘扶險、定期壽險互相搭配,如此才能真正轉嫁風險,且省下意外險大部分保費。

意外險依據職業風險等級決定保費,各產、壽險公司均將職業等級從安全至危險分為6個級別,1類保費最便宜,6類最貴。但因各公司對職業等級風險性看法不盡相同,常發生同一職業在A保險公司比B保險公司低一等級,保費也相對便宜,因此吸引保戶投保。

.gif)

這樣的亂象,在今年3月1日宣告結束。因為金管會統一規範,產、壽險意外險職業等級不會再發生同一職業兩家公司不同等級情況,未來新投保意外險的保戶,均適用新職業等級表。

磊山保經業務副總李淑意表示,此次調整,職業風險等級被調降的比調升者多,還新增了253項職業,如八大行業、宗教人士等;若自己職業等級被調降,今年度已繳保費可按比例退還,相反地若被調升,則沿用舊職業等級收費,不會依照新表收較高的保費。

李淑意進一步指出,若職業等級被調升的保戶要留意,不可任意中斷意外險繳費,一旦沒繳費超過2個月,之後申請保單復效時,就會適用新費率。或是意外險額度要加保的部分,也會依照新費率計算保費。

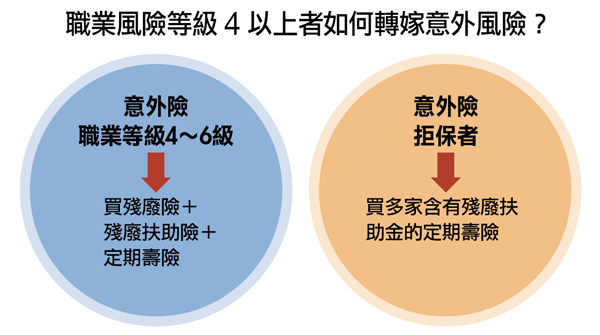

4至6類族群

買定期殘廢險+殘扶險

但不論職業等級如何調整,職業風險等級在4以上的高風險類別,此次並沒有太多變化,除了廢五金處理人員、調查局偵查員由第4類降至第3類,其餘多仍屬於高風險或被拒保族群。錠嵂保經台北營業處業務主任陳宏恩表示,職業風險等級在4至6類的族群,意外險每百萬元保額保費在2500元至6000元間,是1至3等級的2倍以上。

這類保戶常因為想省保費,意外險買不夠足額,但卻最常面對意外事故的威脅。陳宏恩建議,職業等級在4至6級的人,意外險保額不妨以定期殘廢險來取代,年繳保費可省下一半以上。

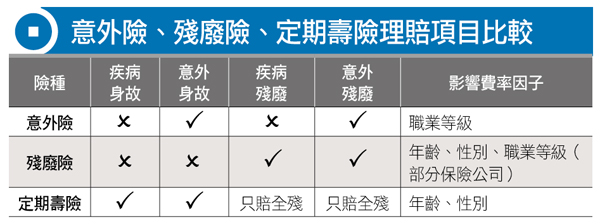

陳宏恩解釋,高風險職業族群買意外險,主要就是想轉嫁意外致殘的風險,定期殘廢險因此可做為意外險的替代方案。不論意外險及殘廢險,都是依殘廢等級1至11級按比例理賠,「且疾病造成的殘廢,如因糖尿病需要截肢,也符合殘廢險理賠標準。」

陳宏恩表示,因為意外險以職業等級為計費標準,但殘廢險以性別及年齡為計費標準,所以保費比較便宜。以25歲男性,職業風險屬於最高第6等級的山難救助人員為例,若投保300萬元的意外險,年繳保費要1萬7500元;若購買同額度的定期殘廢險,保費只要1140元。

@全文未完,閱讀完整內容請加入官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode