年終獎金怎麼規劃最好?別急著all in股市!想讓資產翻倍你得先做這件事

投資

,

儲蓄

,

年終獎金

,

存錢

,

記帳

投資

,

儲蓄

,

年終獎金

,

存錢

,

記帳

新的一年到來,也意味著年終獎金即將入袋,各個企業年終獎金出爐,尤其長榮海運年終爽發40個月羨煞不少人,但如果不懂得好好規劃年終獎金,很可能一夕賠光,或者花得精光,怎麼分配年終投入股市,讓財富加倍成長,以及該存下多少錢作為緊急備用金,一切答案都從記帳開始。

在做任何投資之前,得先清楚了解自己的財務狀況,就像一家餐廳,沒有足夠的預算就不會擴大營運,記帳的重要性就是幫忙釐清每一筆花費,有效管理金錢,不讓金錢無由地消失。

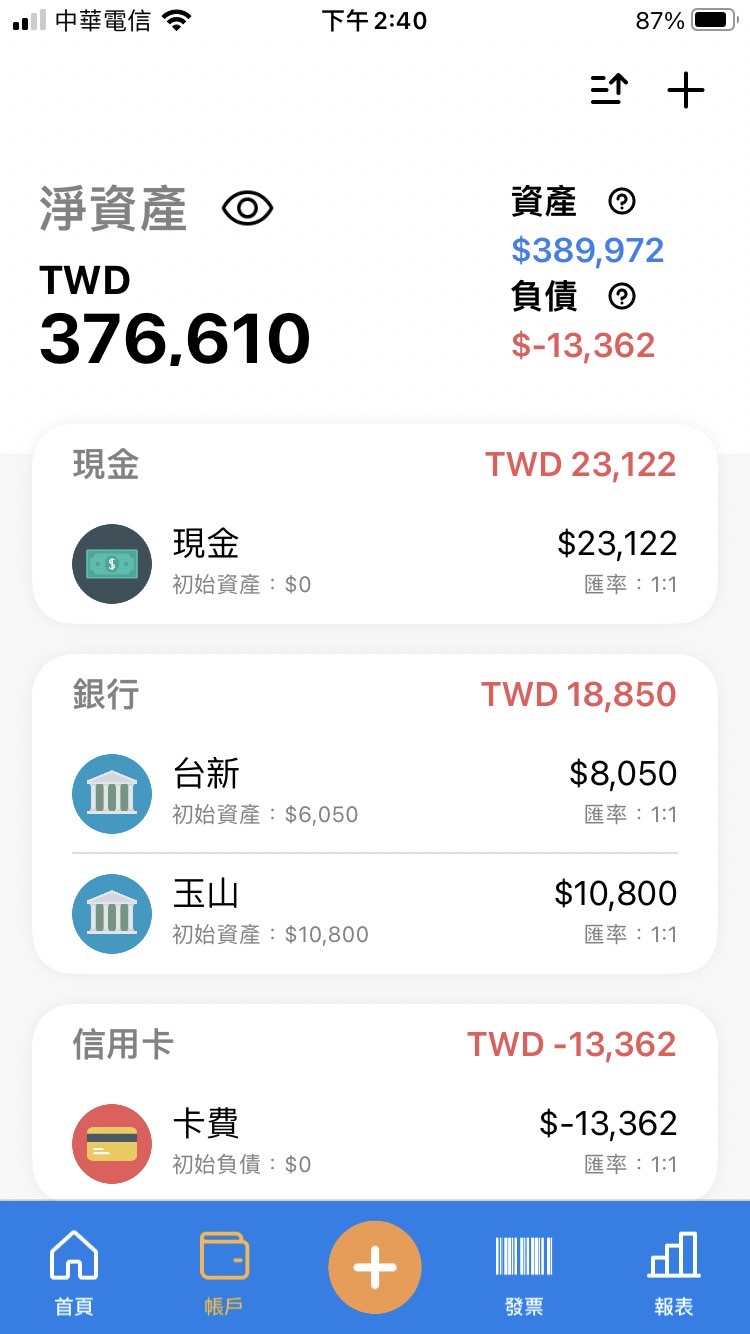

透過記帳軟體了解資產狀況 算出淨資產有多少

你知道你的資產多少嗎?如果還無法準確回答這個問題,建議新年時,開始來個大掃除,整理手頭上的帳戶,負債的帳戶也不可少,重點在統整自己的淨資產有多少,才能妥善分配每個花費跟投資,有些人自稱年收百萬,結果淨資產竟是負的!原因就出在他的負債已遠超過收入,沒有儲蓄習慣,老年有很高的機率成為下流老人。

存錢管家帳戶管理畫面,一目了然資產狀況/截圖自存錢管家App

存下緊急備用金

再者,檢視自己每個月的必要花費,至少預留6個月生活費在身邊,也就是緊急備用金,平常不會動用,當遇到突發狀況時,才能拿出來使用,普遍來說,最低金額為15萬元。

★建議緊急備用金放定存或是網銀子帳戶功能,不僅利率比較高,還可以自動轉帳。

如果還沒有存到緊急備用金千萬別先貿然投資!投資的錢必須是「閒錢」,不痛不癢,以下介紹兩種儲蓄法,可根據自身的狀況,調配投資比例。

631法則 適用剛出社會新鮮人

631法則著重在儲蓄,剛出社會新鮮人存款並不多,發薪時,可將薪水分成三個帳戶,生活花費60%、儲蓄30%、投資10%,以先累積存款為重,小額定期定額投資穩健型標的,像是追蹤台股大盤型ETF 0050或是 006208。

334法則 適用已有一定收入且儲蓄完備者

假設已經存到緊急備用金,且收入穩定月收可達五萬以上者,生活花費60%就顯得太多了,建議改成生活花費40%、儲蓄30%、投資30%,再依個人需求調整,像是單身無家庭者,生活花費調整成30%,投資調整成40%。

透過記帳App,更能清楚掌控金錢流向,有效分配預算,做好儲蓄管理,最後還是要提醒大家,不懂的投資不要亂碰,投資一定是要拿閒錢出來,不能影響到生活,免得惡性循環,沒存到錢,還一屁股債。

今年的年終獎金知道怎麼分配了吧!祝大家新的一年都能存到錢,愈來愈有錢~

立即下載存錢管家,管理資產好幫手→ https://moneykeeper.page.link/g4WL

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode