利用低成本因子組合,聰明賺進高報酬!3 檔 ETF 配置,建立你的最佳投組!

ETF

,

因子投資

,

規模因子

,

價值因子

ETF

,

因子投資

,

規模因子

,

價值因子

了解因子投資 完美拆解報酬來源,利用低成本因子組合聰明賺

有時會看到 ETF 中出現 Smart Beta 這個名詞,這些 ETF 背後真的是用「聰明的」方式來為投資人創造報酬嗎?跟著我們一起來解開 Smart Beta 的神秘面紗吧!

提升報酬最好的方式就是承擔更多的風險,常被拿來衡量風險的 β(beta),又稱為市場因子。假設 β 等於 1.5,就代表當大盤指數上漲 1% 時,投資組合會上漲 1.5%,而提升 β 就是提升市場風險,進而獲得更高的報酬。

根據研究,β 僅能解釋 70% 的報酬來源,若是我們能找到其他因子,將風險暴露其中,就有機會獲得剩餘的 30% 報酬。

Smart Beta 就是基於這樣的背景而誕生的,介於主動和被動基金的模糊地帶,屏棄以往的市值加權指數,主動挑選一個或多個具有風險溢酬的因子,來決定投資組合的持股和權重,以追求更高報酬、更低風險。

3 因子模型最經典,解釋 95% 投資組合績效

除了 β,其實還有上百種因子,但並非所有因子都是有用的,一個合格的因子應具備 3 個條件,即長期存在且可獲得正報酬、普遍存在各種市場中,以及要能被有邏輯地解釋為什麼它存在。

β 自然符合這 3 個特性,另外規模和價值因子也是符合特性且最常見的。由它們所構成的最經典的尤金.法瑪(Eugene Fama)和肯尼斯.法蘭奇(Kenneth French)3 因子模型最經典,也是本篇介紹的重點。

- 規模因子:即小型公司的股票表現會優於大型公司的股票,尤金.法瑪和肯尼斯.法蘭奇在 1993 年的研究指出,規模因子平均能獲得 0.63% 的月報酬。通常以市值衡量。

- 價值因子:即估值較低的股票表現會優於估值較高的股票,尤金.法瑪和肯尼斯.法蘭奇在 1963 年到 1990 年的美國市場中發現,每年價值股獲得的報酬會高於成長股 5% 以上。通常以股價淨值比(股價/每股淨值)作為衡量指標。

- Fama-French 3 因子模型:由市場、規模、價值因子共同組成。主動式基金經理人會收取高昂的費用,宣稱自己有優秀的選股和擇時能力,可創造超額報酬。但事實上,約有 95% 的績效都能被 3 因子模型所解釋,若排除這 3 個因子仍有超額報酬,才可能代表他們是真的有能力,然而根據研究,有能力的經理人占不到 0.5%。

利用 3 檔 ETF,建立自己的 Smart Beta

目前市場上已有以這些因子編制指數,以被動管理方式建立的基金,投資人可利用這些基金去組建低成本的因子投資。投資人若能了解自己的投資標的存有哪些因子,就能藉由提升各種風險的曝險獲取更多報酬。

投資人可以利用投資組合回測平台 Portfolio Visualizer(掃描本頁 QR Code 可進入該網站)中的 Factor Analysis 來分析,該網站提供了完整的因子分析工具。其中的 Factor Regression 能查詢所有美股的因子組成。

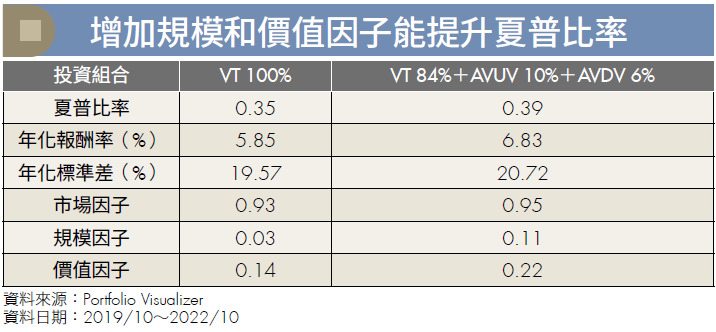

提供一個基本的因子配置供投資人參考,該配置參考加拿大財富管理公司 PWL Capital 投資組合經理班傑明.菲力克斯(Benjamin Felix)的研究,文中利用 6 檔 ETF 建構因子配置,但其中有 4 檔是加拿大上市股票,因此本文以美股中合適的 ETF 替代,大致維持相同的因子曝險,改為 84% 的 VT、10% 的 Avantis 美國小型價值股 ETF(AVUV),以及 6% 的 Avantis 國際小型價值股 ETF(AVDV)。

AVUV 在規模和價值因子的曝險上,比起大部分的小型價值股 ETF 有更好的表現,是許多因子投資人的首選。以規模因子來看,VT 只有 0.03,加入 AVUV 和 AVDV 後增加到 0.11(見本頁附表),代表投資組合在規模因子的曝險有所上升,價值因子也是如此,這樣的組合也使夏普比率增加。

本文精采內容來自2022年12月號《Money錢》,掌握最新投資理財資訊,請鎖定 2023年2月號《Money錢》

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode