申請保險理賠,竟收到存證信函!專家告訴你 99% 保戶都不知道的事!

保單

,

申請理賠

,

保險契約

保單

,

申請理賠

,

保險契約

9 月初有一位苦主申請理賠後竟收到保險公司發的存證信函告知解除契約,因此來詢問。去年年底這位 30 多歲的女工程師因工作勞累、身體不適到醫院急診檢查出腦中風,緊急打完血栓溶解劑後並回家休養,每月回診拿藥及定期追蹤症狀。

突如其來的症狀發覺自己需要加保保險,因此今年 3 月找了 2 位業務員送件保險公司審核,一間告知後保險公司直接拒保,而另一間正常承保。投保幾個月後因骨盆腔炎住院 7 天,申請理賠時保險公司要求調閱健保紀錄,一路查到腦中風病史違反告知,保險公司給付骨盆腔炎的理賠,隨後客戶收到存證信函解除契約且不退還保費。

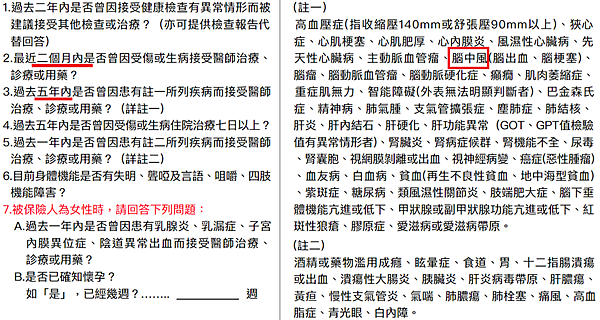

簽保險契約時需要留意健康告知書

●健康告知書(各家格式及內容不同,僅供參考)

保險法第六十四條第二項:「要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得解除契約」,本件腦中風後每月都有回診及服用藥物,但在健康告知書中並未填寫,明顯違反告知,最後被保險公司解除契約。

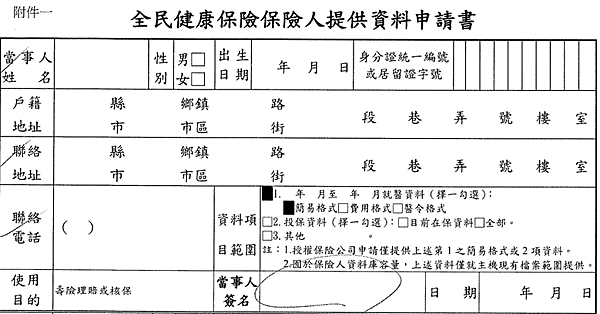

保險公司何時會要求調閱健保紀錄?

●調閱健保就醫紀錄文件

首先需要澄清並非每件理賠保險公司都會調閱健保就醫紀錄,因調閱健保紀錄需要本人簽名、蓋章及身分證正反面影本,整個理賠流程會拉長,可能要等 1、2 個月以上,若有遇到請保戶不用擔心,查核完需要理賠,超過 15 天保險公司額外會給付遲延利息。

實際遇過短期申請理賠(例如投保後半年罹癌、1 年後子宮肌瘤手術、投保不到 1 年巧克力囊腫手術、投保 2 天浴室滑倒尾椎骨折)、大筆金額理賠(短期疾病身故案件)或是理賠次數過多(例如血管炎每月住院治療),保險公司都有要求調閱健保紀錄,若保了 3 年、5 年實務上較少調閱健保紀錄。

建議健康時投保保險,若不健康想要加買保險需要留意健康告知書。告知後體況輕者可以評估,保險公司會則會求保戶提供病歷或照會體檢(由保險公司付費,持照會單免費體檢),可以除外、加費承保,若體況嚴重者保險公司也有可能拒保。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文轉載自My保險我幫您!,原文於此

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode