軍工 AI帶頭衝!為何台美ETF大漲,你卻沒賺到?關鍵藏在「這裡」

ETF

,

債券

,

股債配置

,

AI

ETF

,

債券

,

股債配置

,

AI

今(2025)年台美ETF榜單依舊由軍工、科技與AI題材領漲,看似證明「抓住台美,就抓住全球」。

指數化投資達人 張遠(Ffaarr)小檔案

台灣大學歷史學博士,二○○八年開始用ETF進行指數化投資至今,目前經營有「Ffaarr投資理財部落格」及同名FB粉絲專頁。

但臉書粉專「Ffaarr投資理財部落格」板主張遠(Ffaarr)卻提醒,榜單背後真正被忽略的是:今年大漲幅其實出現在歐洲、韓國、中國與拉美,且遠勝台美。若投資視野被榜單框限住,等同錯過全球輪動的節奏。這也是他主張全球分散、以紀律取代預測的核心原因。

跳出台美股視角 看見全球輪動

2025年台股市場的亮點集中在少數主題與科技類ETF。依統計,年度漲幅前10名幾乎被軍工、科技與海外市場包辦,包括元大航太防衛科技(00965)、國泰數位支付服務(00909)、國泰智能電動車(00893)、野村台灣新科技50(00935)、富邦越南(00885)等。前10名中,有6檔直接與科技、AI或新經濟題材相關,顯示資金極度集中於特定板塊。

張遠指出,這樣的結果容易讓投資人誤以為「台股與美股就是全球市場」。事實上,今年美股雖有亮點,但整體表現位居中段;歐洲、韓國、中國與拉美市場反而交出3至6成的漲幅。台股雖高於平均,但也不在第一梯隊。若投資人只看台美市場,等同忽略了全球輪動的實際格局。

這種視角侷限會造成實質影響。只投資台股風險過於集中,即便加上美股,仍無法涵蓋全球股市,容易錯過輪動機會。而過去10年的強勢不代表未來一定能延續,正如2000年至2010年間美股曾連續落後,台股也經歷過低迷時期,分散到全球市場才是降低風險的根本。對於小資族而宜,張遠認為全球分散並非遙不可及,真正門檻不在資金大小,而在於是否具備長期投資思維。

用ETF建構全球配置 依年齡調整股債比

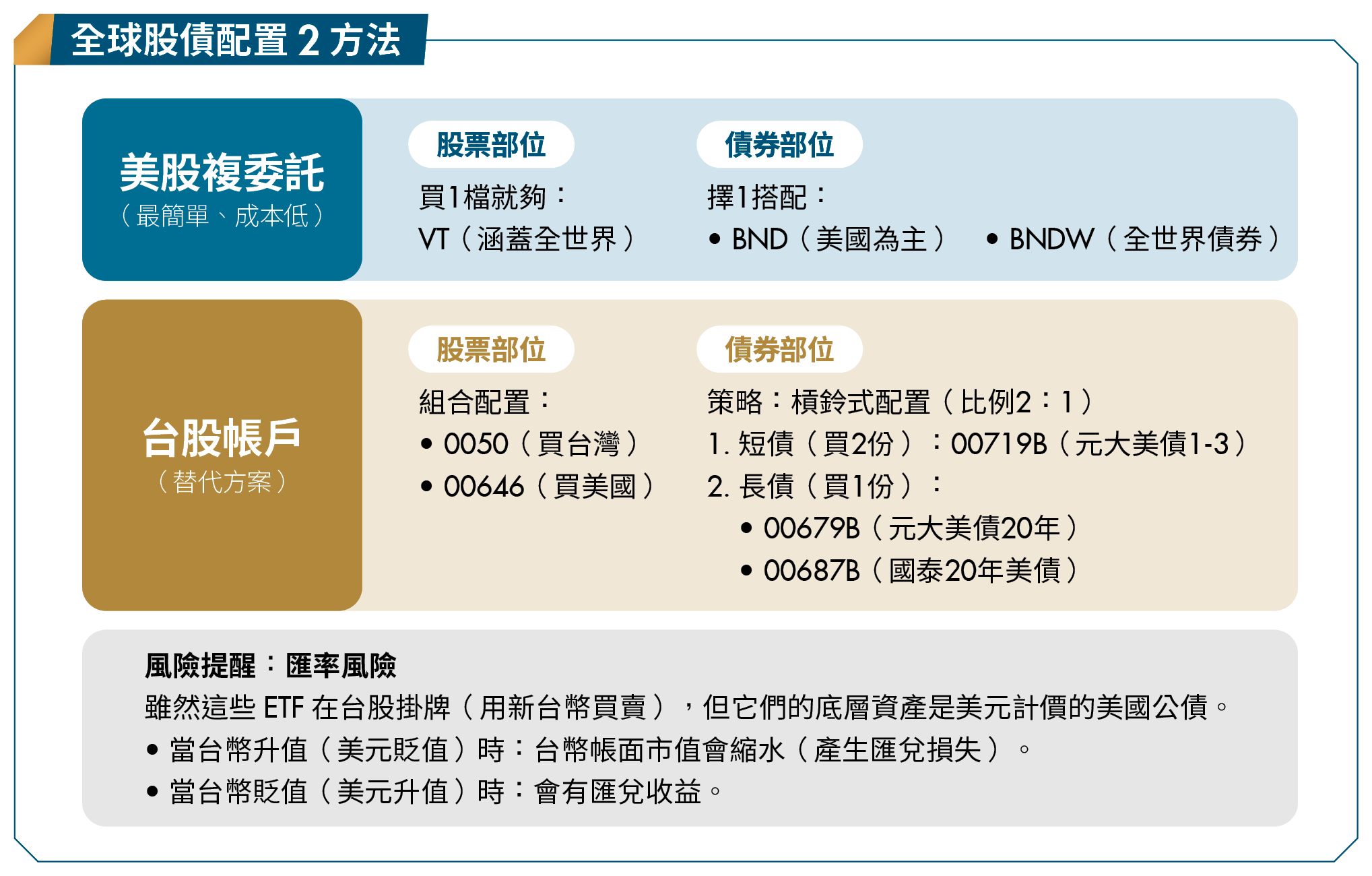

談到具體配置方式,張遠認為使用美股ETF是最簡單的選擇。股票部分只需1檔Vanguard全世界股票ETF(VT)就能涵蓋全球市場,透過複委託可以最低10美元購買碎股。債券部分則可選擇Vanguard總體債券市場ETF(BND)或Vanguard全世界債券ETF(BNDW),前者稅務成本較低,後者分散到非美國債券,避免美債出問題時整個債券部位受創。

若偏好純公債,Vanguard中期公債(VGIT)或iShares美國公債(GOVT)都是合理選項,端看個人對波動的接受度。

若只能透過台股ETF配置,選擇就相對受限。台股部分可選元大台灣(0050),美股建議元大S&P500(00646),歐洲可選富邦歐洲(00709),日本則有富邦日本(00645),而其他市場產品較少,且費用率偏高。

債券方面,他建議用1至3年美國公債搭配20年以上長債,比例約2比1,避開費用率較高的7至10年中債。新興市場ETF因費用率過高並不推薦。整體而言,台灣產品的費用與選擇都不如美股市場。

股債比例的設定需配合人生階段與風險承受度。年輕時可以全數投入股票,甚至開槓桿,但前提是能承受50%以上跌幅且有穩定收入。接近退休時,他建議在退休當下達到股債各半,或最多7成股票、3成債券的配置,並在退休前10年開始逐步調整。這個過程不是突然轉換,而是分階段進行,避免剛好在退休前1年遇到股市崩盤而措手不及。財務條件之外,心理承受度同樣左右配置。無法承受波動者,亦適合更高的債券比例。

行情無法預測 分散與紀律才是王道

今年表現亮眼的ETF明年是否延續強勢?張遠的答案直截了當:「無法預測。如果能準確預測,就不需要分散配置。」投資人應該建立一個不論市場如何輪動都能接受的配置,而非試圖預測誰會領先。

2007年他開始投資,當時新興市場與原物料基金大漲,許多人做足功課後投入,卻發現結果不如預期。這讓他深刻體會,即使認真研究後才來預測市場走向,與亂猜的差異其實不大,市場的不可預測性才是常態。

單一產業或主題的短期強勢,不代表長期優勢。長期統計顯示,單一產業的報酬與大盤差異不大,但波動卻更高。因此僅靠短期績效或人氣榜單挑選標的,是最危險的投資方式。 同樣的邏輯也適用於債券。今年債券落後,是否該轉向其他資產?張遠認為這不影響配置邏輯。債券的用途是降低股票波動,讓組合在多空時都能維持穩定,而非因「降息時債券會漲」而買進。

談到停損停利,張遠的立場明確:完全不做。許多人認為「因為不可預測,所以要停損停利」,但這其實邏輯矛盾—賣出本質上就是在預測會跌。唯一合理的停利是基於資金需求,而非情緒反應。多數投資人賣出後又換到其他標的,錢仍在市場中,一旦市場上漲,原本的漲幅便無法參與。

降息時買債、股市高點減碼,本質都假設「能預測市場」。真正讓投資人出錯的,往往是在情緒高低時偏離原本的配置規劃。張遠採固定週期再平衡,投入新資金時買入比例偏低的資產;提領時賣出比例偏高的項目。例如股票70%、債券30%的組合,在股市大漲後比例變為72%、28%,就透過提領時多賣股票、少賣債券恢復原比例。

張遠的核心觀點始終不離「建立紀律與架構」。績效排行只呈現過去,主題熱潮也終會退場,真正能穿越市場波動的,是符合自己財務目標與風險承受度的配置方式。投資的終點不是打敗市場,而是完成自己的人生目標。當投資人找到適合自己的節奏,市場的漲跌便不再是威脅,只是旅程的一部分。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年12月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode