勞保、勞退試算懶人包③ 65歲領退休金 如何不被課稅?免稅關鍵一次看

稅務

,

報稅

,

退休

,

勞保

,

勞退

,

退休金

稅務

,

報稅

,

退休

,

勞保

,

勞退

,

退休金

65歲是領勞保、勞退的黃金期,選擇適合的領取方式決定老後品質。本文透過試算解析請領門檻和稅負優勢,助你規劃理想的方案,讓辛苦累積的老本發揮最大效益。

多數人將65歲視為請領退休金的「黃金時刻」,因為此時請領勞保和勞退新制,年資和帳戶累積最完整,也不會面臨減額問題。然而,65歲該怎麼領、能不能一次領、是否有稅負問題?這些細節若未釐清,很可能影響實際領取金額和資金運用的靈活性。

首先從制度面來看,年滿65歲時,無論是勞保或勞退,都進入可完整請領的階段。勞保年金在此時請領,不會有提前請領的減額問題;勞退新制則可依個人需求選擇「月領」或「一次領」,彈性相對較高。

多數人都聽過「月領勞保年金」更划算,但這不是人人都能適用的選項。首先要看的是「年資」,符合標準請領年齡(2026年起為65歲)且年資滿15年才能選月領,否則只能一次性領取。

打破請領2迷思 認清門檻和分紅制

其次是「投保時間點」,這決定一次領時能拿多少,並分為舊制和新制。

1.在2009年1月1日前就有勞保年資:符合特定年齡和年資,可自由選擇「按月領年金」或按舊制計算的「一次請領老年給付」。

2.在2009年1月1日後才初次投保:沒有「舊制一次領」的選項。65歲且年資滿15年,可選擇月領「老年年金給付」;年資未滿15年,只能領取「老年一次金付」。

除了要釐清勞保的請領門檻,勞退新制的運作邏輯也是很常被忽略的細節。許多人誤以為開始領取勞退金後,帳戶就會停止運作。事實上,在勞退新制下,若選擇「月領」,尚未被領取的退休金仍會留在個人專戶內,持續參與市場投資並分配收益。這代表退休後的勞退資產並非靜止,而是仍有機會隨著市場表現持續累積,這是月領相較一次領的優勢。

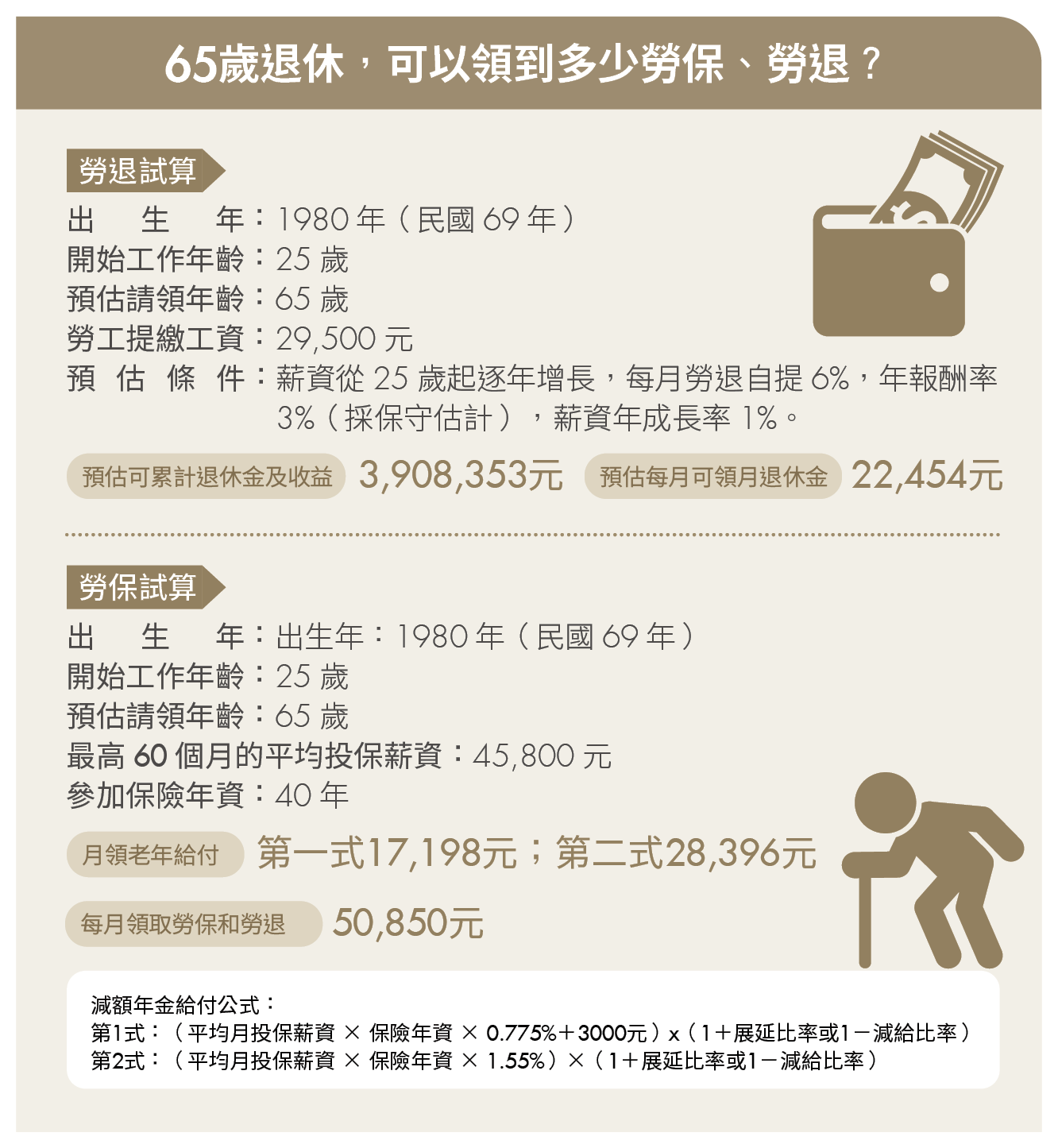

為清楚地理解實領金額差距,以1980年生的大龍為例,他開始工作的年齡為25歲,65歲退休時,每月勞保年金可以領28,396元(詳見下方試算說明);至於勞退的部分,大龍可根據個人財務需求,選擇月領或一次領,差異如下。

選擇月領:每月約可領22,454元,加上勞保後,大龍每月約有50,850元的穩定現金流,且勞退專戶裡的餘額還能持續參與分紅投資。

選擇一次領:大龍可一次領回約390萬元。雖然資金運用具備高彈性,可用於大筆支出或投資,但相對也須自行承擔市場波動和錢太早花完的風險。

勞退月領vs一次領 稅金差很大

至於許多人關心的稅負問題,勞保屬於保險給付,不必繳稅;勞退部分,不論選擇月領或一次領,都屬於「退職所得」,雖然可能面臨課稅,但由於政府設有免稅額度,對一般勞工的實質影響須視總額而定。

若選擇一次領勞退金,根據現行制度有3種級距計算方式。

1.全額免稅:總額在「20.6萬元×年資」以下。

2.半數課稅:超過「20.6萬元×年資」、未達「41.4萬元×年資」的部分,其中的一半須納入所得。

3.全數課稅:超過「41.4萬元×年資」的部分,須全數申報。

以年資35年的阿明一次領取勞退金800萬元為例,他的免稅額上限為721萬元(20.6萬元×35年),超過的部分為79萬元,其中的一半為39.5萬元,須申報所得稅。

若阿明改選月領勞退金,以月領5.3萬元試算,全年領取63.6萬元,低於目前規定的免稅額89.4萬元,應稅所得將變成0元,達成免稅效果。

另外,建議在職時每月勞退自提 6%,這筆金額不會計入當年度所得,對高薪族來說是非常划算的布局。

更多勞保、勞退試算懶人包

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年4月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode