買賣房投資沒賺錢還要被課稅?房地合一稅上路3年的改變

2019/10/30

房地合一新制

,

土地交易

,

資本利得稅

,

不動產

房地合一新制

,

土地交易

,

資本利得稅

,

不動產

匯流新聞網記者呂建德/台北報導

房地合一新制實施至今,已經邁入第3年,只要「2016年以後取得」,或是「2014年1月2日以後取得,且持有期間在2年以內的房屋、土地,在2016年後出售者」,都必須申報課徵房地合一稅。

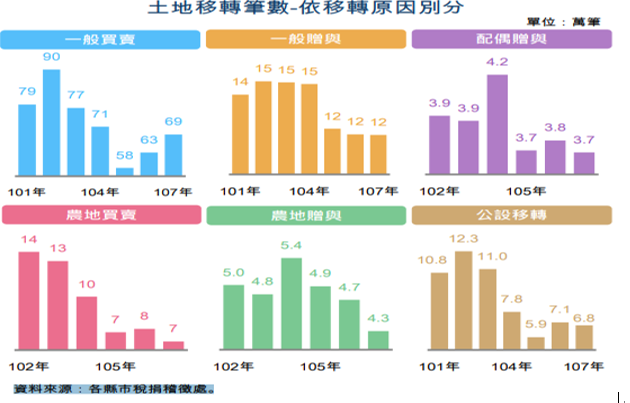

根據財政部統計處最新資料顯示,房地合一上路後土地一般贈與從每年15萬筆,下滑到每年12萬筆左右,下滑幅度約兩成,由此可見房地合一稅上路後,已經減少透過土地贈與移轉財富的誘因。

對此,信義房屋不動產企研室專案經理曾敬德指出,財政部曾釋出解釋令,夫妻贈與後出售,適用新舊制與成本認定的問題,若配偶在2015年12月31日前由他人手中購入不動產,並在2016年實施房地合一稅制後,才進行配偶間的「贈與」,再行出售給他人,若「夫妻持有時間」合併計算滿兩年以上才出售,放寬適用舊制,土地交易不用課資本利得稅,因此夫妻間贈與不太受房地合一影響。

據最新統計資料顯示,土地轉移的變化情形,一般買賣由2013年以90萬筆達到近年高峰,在2016年房地合一稅上路後僅剩58萬筆,而近兩年不動產市場已升至69萬筆,顯示不動產市場逐漸回溫。

照片來源:CNEWS資料照、Unsplash

本文由匯流新聞網CNEWS授權轉載,原文在此

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode