足額投保勞保、加買殘扶險,掌握3重點失能風險降很大

2016/01/11

勞保傷病給付,職業傷病,殘扶險,商業保險,商業殘扶險,國民年金身心障礙年金

勞保傷病給付,職業傷病,殘扶險,商業保險,商業殘扶險,國民年金身心障礙年金

面對失能,除了近期大家討論甚多的殘扶險可規避風險外,社會保險中的勞工保險,甚至是國民年金保險,也都提供一定金額的保障。

.gif)

建宏自小就看過自己的一位遠房大伯,在沒有任何保障下因為職業災害導致失能而失去工作,最後拖垮一整個家的血淋淋案例,所以對自己的風險保障特別重視。

業務員建議建宏可將商業保險中,能以「依照殘廢等級表」認定,且「每月可提供一筆失能保險金」的殘扶險,列為首要搭配的保單。

然而,像建宏這樣的上班族,雖有失能無法工作的風險需求,卻不一定只能仰賴商業保險來獲得給付。

簡單來說,除了商業保險裡的殘扶險,目前社會保險中的勞工保險,甚至是國民年金保險,也都有針對各項殘廢所造成的失能情形,提供一定金額的保險保障。只不過,商業保險與社會保險的失能給付,仍存以下4大差異。

|

|

|

商業保險、勞保、國保

失能給付4大差異

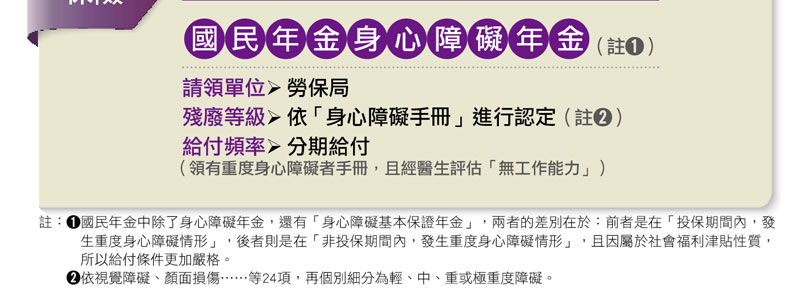

首先,在給付等級項目上,殘扶險目前有分11級79項,勞工保險的項目更多,可達15級221項,至於國民年金保險,雖然是依視覺障礙、顏面損傷……等24項,再個別細分為輕、中、重或極重度障礙,並分別給予手冊及證明。但是,能請領年金者,也只限於24項中領有重度與極重度障礙手冊或證明的人。

其次,在投保自由度上,商業殘扶險完全可以依照每一個人,對於失能風險的需求而自由選擇購買;至於社會保險,由於屬「強制性納保」性質,所以,沒有自由選擇繳費的問題,只有投保金額上的差異。以勞工保險為例,平均月投保薪資是從最低(第1級)的2萬0008元,一直到最高(第19級)的4萬3900元;國民年金則不分年齡,每月投保金額一律是1萬8282元。

第3,在給付內容上,除了國民年金險是採取「分期給付」的方式,其餘大多數商業殘扶險以及勞工保險,都會在給付一整筆殘廢保險金或失能一次金外,額外針對嚴重失能(例如1至3級或6級殘廢)情形,分期(殘扶險有按年及按月之分,勞保則都是按月給付)給付殘廢扶助保險金或失能年金。

@全文未完,閱讀完整內容請加入官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode