亞馬遜 CEO 問巴菲特致富秘訣,巴菲特:「我也是慢慢變富」...想變有錢,要先能接受這一點!

理財

,

巴菲特

理財

,

巴菲特

有一次 Airbnb 的 CEO 布萊恩·切斯基(Brian Chesky)和亞馬遜的 CEO 貝佐斯坐下來聊天,兩個人談到了自己共同的偶像巴菲特。切斯基就問貝佐斯:你覺得巴菲特給過你最好的建議是什麼?

貝佐斯說,有一次我問巴菲特:你的投資理念非常簡單,而且你是世界上第二有錢的人……為什麼大家不直接複製你的做法?巴菲特說:因為沒有人願意慢慢地變富。

我覺得,這是巴菲特說過的很多關於投資的至理名言里,對我們普通投資者最有意義的一句。所以這一講,我們就來說說這種「不願意慢慢變富」的心態,是怎麼影響我們投資成功的。

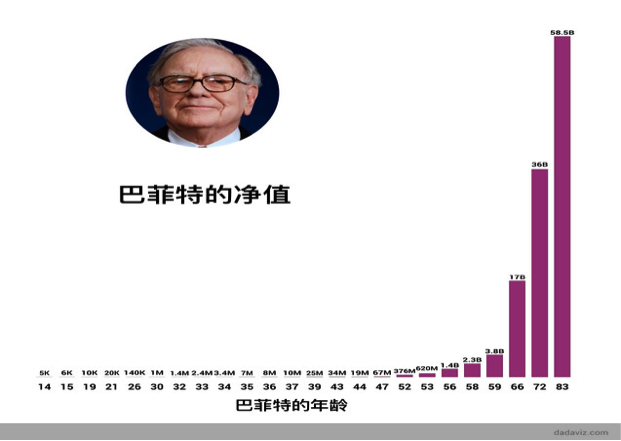

巴菲特全部身價的 99.8%,都是在他 50 歲之後累積的

我先問你一個問題:80 多歲的巴菲特目前的身價有七八百億美元之多,是世界上最富有的幾個人之一。那麼你可以猜想一下,巴菲特 50 歲之後掙到的錢,佔他所有身價的百分之多少?

我想很多同學會猜 30%、50%,甚至 70%、80%,但實際的答案是:99.8%。是的,巴菲特全部身價的 99.8%,都是在他 50 歲之後累積的。

所以,當我們「感覺」巴菲特很有錢的時候,其實感覺到的是他人生後半程所累積的巨額財富——雖然年輕的巴菲特比起一般人也相當富有了,但遠遠稱不上世界頂級的富豪。

再看同樣非常富有的馬雲,他是什麼時候開始變得有錢的呢?截止到 2019 年,55 歲的馬雲,90% 的資產都是 50 歲以後掙得的。很吃驚對不對?

這兩個人的例子向我們展示了一個事實:

一個人財富累積的過程,很可能跟我們直覺想象的完全不一樣,這並不是一個線性累積的過程。

無論是多大的富豪,不管是馬雲還是巴菲特,他們的巨額財富大部分都是人生中很後面的部分才累積到的,而這對我們普通投資者來說也是一樣。這就是我們開頭說的「慢慢變富」的含義。而我們在投資這條路上,就要習慣自己需要慢慢變富這個事實。

不斷在生活中積累本金也是「慢慢變富」很重要的一個方面

聽到這,有的同學可能會說:好的,我已經做好這個心理準備了,我可以接受慢慢變富,我可以等。但是我想,這件事可能沒有表面說的那麼容易。

舉個例子。我們都知道華人界最頂級的投資家和企業家李嘉誠。李嘉誠先生旗下最著名的公司就是長江和記實業有限公司——有時候也簡稱為「長和集團」。這家公司在港交所上市的股票代碼是:0001。

如果從 1972 年長和集團上市(當時的前身叫做「長江實業(集團)有限公司」)計算,截止到 2018 年 3 月李嘉誠先生宣佈退休的時候,整個公司的市值在 46 年里翻了 5000 倍左右,絕對是商業史上的一個奇跡。

假設你現在穿越回 1972 年,告訴自己的父母或者更往上一輩,如果有錢一定要買這家公司的股票,然後一直持有堅決不賣。如果你這麼做的話,你現在能有多少錢呢?

這裡我們當然就要考慮一件事了,就是你當初有多少錢來投資李嘉誠。別忘了,祖國是 1978 年正式改革開放的,1972 年的時候,大多數家庭一年的收入可能只有幾十塊錢。假設你當時非常有膽量,拿出 100 塊錢買了長和的股票,那麼到了 2018 年,你的錢在翻了 5000 倍以後,就變成了—— 50 萬人民幣。

對於很多人來說,50 萬人民幣當然是一筆不小的數目。但它可能並不是能讓你的生活水平發生天翻地覆變化的一筆錢。

換句話說,如果你想靠投資為生,沒有足夠的本金是不可能實現的。哪怕你眼光極好,投到了李嘉誠也沒有用。所以,不斷在生活中積累本金也是「慢慢變富」很重要的一個方面。

當你去博取高回報時,對應的一定是更大概率的虧損

聽到這你可能就會想,是啊,本金這麼重要,通過工資來積累太慢了,通過投資積累不也一樣嗎?我可以去投一些好項目、好產品,一下回報很多倍,本金不就積累起來了麼,然後再做長期投資也不遲。如果你這樣想,就走入了另外一個誤區。

在生活中,我們確實總能看到有很多「短時間內翻了好幾倍」的投資案例,但這背後一個很大的陷阱是:投資界沒有免費的午餐。當你去博取高回報時,對應的一定是更大概率的虧損。而虧損這個東西,在讓我們變富這件事上,會帶來巨大的負面影響。不要覺得我們這裡說的是一個簡單的賠錢的問題,虧損帶來負面影響的本質,是它會帶來另一個很可怕的現象:叫做「負復利」。相信你肯定聽說過「復利」的概念。所謂的「負復利」——這裡的「負」是「正負」的「負」——對你投資回報起到的作用正好相反。

我們可以用一道簡單的數學題來說明這個道理:假設你是一個投資奇才,一年掙得了 100% 的回報,那麼你下一年如果虧損多少,就會把所有掙的錢虧回去呢?答案我們都算得出來,只要 50%。同樣,哪怕你某一年運氣不好虧損了 1/3,那麼你想要「回本」,接下來的投資收益就得變成多少呢?50% 之多。復利在賺錢的時候有多正向,虧錢的時候就有多逆向。所以,你看到的那些短時間內翻了好幾倍的投資,往往是小概率發揮了一次作用,但下一次結果如何就很難說了。

換句話說,博取短時間內不合理高回報的本質都是在和概率作對。我們都知道,和概率作對,一次兩次還可能僥倖贏,但時間稍微一長,輸是個必然的結局。所以當你真的發生了虧損的時候,你就會發現自己只有承擔更多風險,去博更高的回報,才能把之前的虧損補回來。而在這個過程中,你就承擔了新的風險,可能就遇到新的虧損。然後如此惡性循環下去……別說慢慢致富了,最後把所有錢都賠進去也是有可能的。

無論你有多少錢,你能虧掉的最大幅度都是 100%

而且,不要以為負復利只對這種大幅的虧損有作用,哪怕是相對小幅度的賠本,都會對你長期的投資回報率有很大的影響。

比如,我們還可以算一道簡單的數學題,如果你連續十年的投資收益是這樣的:第一年賺 20%,第二年虧 15%;第三年賺 20%,第四年虧 15%;第五年又賺 20%,第六年再虧 15%……以此類推。那麼這十年下來你總共的投資回報有多少呢?

稍微計算一下就可以得出答案:10.4%。十年總的回報 10.4%,每年連 1% 都不到。算上通貨膨脹的影響,實際上你不但沒有賺到錢,還白白損失了十年的寶貴時間。

而且,哪怕你追逐高回報真的成功之後,還會有一個非常可怕的效應——如果你真的一兩年賺了幾倍,甚至幾十倍的錢,你就再也不甘於回到那種慢慢賺錢的狀態了。

我們都知道心理學里的一個經典概念,叫做「錨定效應」。它說的是我們對某個東西進行衡量和感知的時候,很容易被一些隨機的數值影響你對它的判斷。比如常見商品的打折信息,價簽上一般都會寫著原價,然後划掉,再寫上打折後的價格。這樣消費者就更能感覺自己佔了便宜。因為舊的價格起到了一種「價值之錨」的作用。

這種效應在投資上也是一樣的。如果你運氣好,掙得了 50%、100% 甚至百分之幾百的回報,再去看那些每年回報 5%、8%、10% 的投資,你會覺得非常無聊。所以你只有一個選擇——再去押注那些高風險的,貌似能帶來巨大回報的東西。但是別忘了,無情的數學告訴我們:無論你有多少錢,你能虧掉的最大幅度都是 100%。

結語

聽到這裡,你可能忍不住會想:普通人真的就沒法參與那些高風險、高回報的投資了麼?萬一以後有這種機會,我們應該如何面對呢?

在這裡我有兩點建議:

第一,如果你做風險很高的投資,那麼它帶來的回報一定要足夠高,潛在收益最好是幾十倍、幾百倍甚至幾千倍,否則得不償失;

第二,當我們去做高風險投資的時候,一定要做好虧損 100% 的準備。就像買彩票,我不是鼓勵你去買彩票,我只是說,如果你的錢白花了也能接受,同時也不會用很多錢去賭,這就是一個比較好的心態。

錢雜誌 APP 上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文載自蔡至誠‧PG財經筆記,原文在此

(圖:shutterstock,僅為示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode