用3把刀 買對遺愛保單

2015/02/16

保單規畫,保險,賴雅淳

保單規畫,保險,賴雅淳

保險是否買對、買夠?總是要等到保單理賠的那一刻才知道!不想再說「早知道」,現在就趕快調整投保觀念,讓憾事即使發生,還有大筆保險金遺愛家人。

一條寶貴的生命究竟值多少錢?你可能會想:「至少值1千萬元吧!」但是很多人在幫自己買保險時,卻不願意買到這麼高的理賠額度。以最近發生的澎湖空難、高雄氣爆事件為例,壽險公司給付的身故理賠金平均每條人命只理賠150~300萬元。以2013年台灣平均每戶家庭支出74萬元計算,這樣的金額只能支應家庭2~4年的生活費。再看一個數字。瑞士再保險公司(Swiss Re-insurance Company)旗下《Sigma》雜誌所做的2013年全球保險大調查中,台灣是全世界最愛買保險的國家,保險公司1年總保費收入占國家GDP約17.6%,保險滲透度居全球之冠,平均每位台灣人每年花11萬6580元買商業保險。

讓人不解的是,為什麼明明1年花了11萬元,但保險局公布的數據卻顯示,全台平均每人的壽險保額僅有165萬元?「最大原因就是買錯了,絕大多數人買保險時,都不認為自己會這麼早走,因此把錢拿去買低保障、高保費的儲蓄險。」宏觀財務顧問公司總經理邱正弘感慨的說。

1年花11萬元

壽險保額僅165萬元

正因為絕大多數人都買錯了保險,民眾才會在一次次的重大事故中,聽聞保險公司公布理賠消息時感嘆:「理賠金額怎麼這麼少,命這麼不值錢嗎?又有多少家庭要陷入經濟困頓的窘境?」另一個投保怪象是,很多人都是等到出國旅遊才意識到風險。其實風險不分上下班、國內或國外旅遊,若平常基本的保險沒買夠,卻想靠旅遊平安險在危難時刻「顯靈」,真的是非常困難!

這些觀念都在在顯示台灣民眾的保險知識有待加強,「有些人即使保險觀念正確,卻遇到不對的保險業務員照樣買錯,所以有對的觀念更要找對人買對保險才行。」保險達人劉鳳和說。那麼針對「萬一現在身故」,想要留下足夠的錢遺愛家人的保單,究竟該怎麼買才能買得對、買得夠、買得好呢?邱正弘拿出「保險3把刀」說明,讓讀者一看就懂。

保險要買對,首先就要問自己:「買保險的目的究竟是為了解決什麼問題?」以身故遺愛家人保單來說,包括壽險、意外險都會理賠身故保險金,但這兩個險種最大的不同是,壽險不問死亡原因,也就是被保險人不論是意外、疾病身故,甚至投保滿2年後被保險人故意自殺都會理賠;而意外險就要問死亡原因,必須符合「外來、突發、非疾病」引起的「意外」才會理賠。

因此,正確來說,壽險而且是低保費、高保障的「定期壽險」才是所有險種中,真正能解決「走太早」、又可繼續照顧家人的遺愛保單。壽險、意外險另一個作用是照顧全殘的自己,壽險是不問原因,只要疾病或意外導致全殘就會給付「全殘保險金」,意外險則是要意外導致的全殘,才會理賠全殘保險金。此外,意外險比壽險還多了另一個殘廢保障,那就是被保險人若因意外造成2~11級殘廢,也可以獲得理賠。

所以,若要解決身故/全殘的問題,又希望理賠金高一點,就應該買定期壽險,若想要照顧意外殘廢的自己,就可以買高額意外險。至於旅遊平安險,其實就是意外險,如果平常就已經買了意外險,出國時可把旅平險當做「加菜」,若不幸意外身故或全殘,理賠金可以領更多。

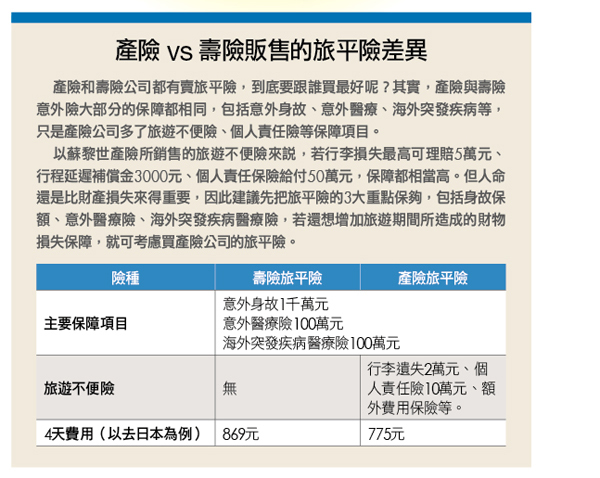

劉鳳和表示,買旅平險最大的目的不在於「意外身故賠更多」,也不是為了幫行李遺失、飛機延誤等狀況買保險,重點在於,旅平險是所有保險中,唯一可以附加高額意外醫療險、海外突發疾病醫療險的險種。一般意外險也能附加意外醫療險,日額型意外醫療險住院1天只理賠1千元,實支型意外醫療險額度頂多3~5萬元,國內因為有健保,所以這樣的額度加上其他住院醫療險,在國內就醫通常都可以彌補大部分的醫療費用損失。

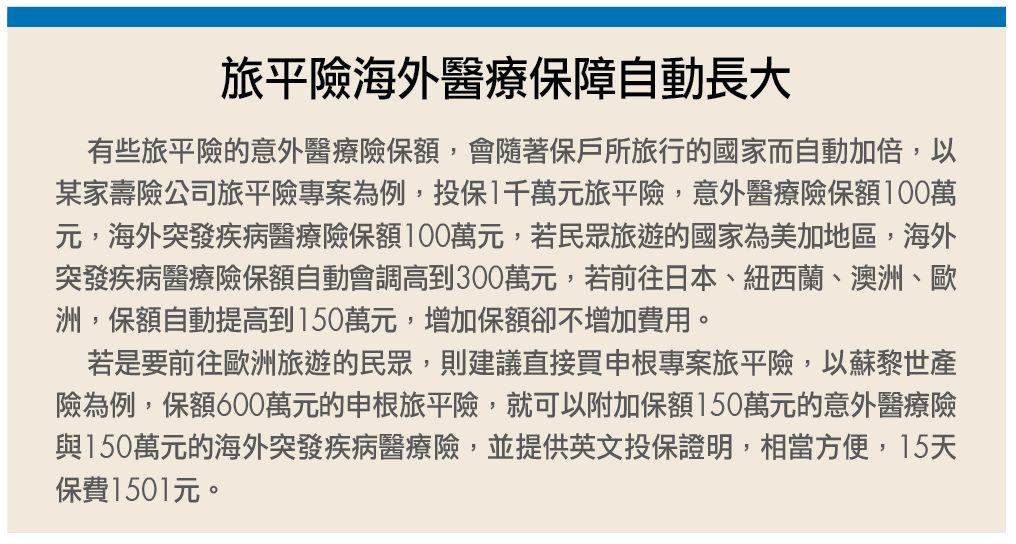

但是出國若要就醫,光是住院、門診費就動輒上萬元,甚至百萬元都有可能,因此,一般意外險所附加的意外醫療險就不足以支應,但是旅平險所附加的意外醫療險與海外突發疾病醫療險的保額最高可達主約保額的10%,例如投保1千萬元旅平險,就可附加100萬元的意外醫療險與100萬元的海外突發疾病醫療險,這樣的額度才足以彌補海外就醫時的財務風險。

此外,出國買旅平險,保險公司還會提供海外急難救助服務,這個服務不收費,但是卻可以幫上大忙,例如做海外醫療諮詢、轉運回台醫療等服務。根據統計,台灣每年約發生400例國際醫療救援行動,不管是民航機或醫療專機接送,費用都是數百萬元,因此買旅平險還要詳細詢問保險公司提供的海外急難救助服務,並隨身攜帶海外急難救助卡,才能在異鄉獲得援助。

.jpg) |

.jpg) |

@閱讀更多內容請加入Money錢官網會員

所謂好是指符合保費預算,如果商品好但負擔不起也是沒用,只會降低生活品質。以純保費為例,1年總保費只能占年收入的10%,一般來說,保險公司銷售的定期壽險、意外險、旅平險都屬於低保費、高保障的產品,一定能符合保戶保費預算,但前提是不要先買儲蓄險或投資型保單,就絕對買得起。

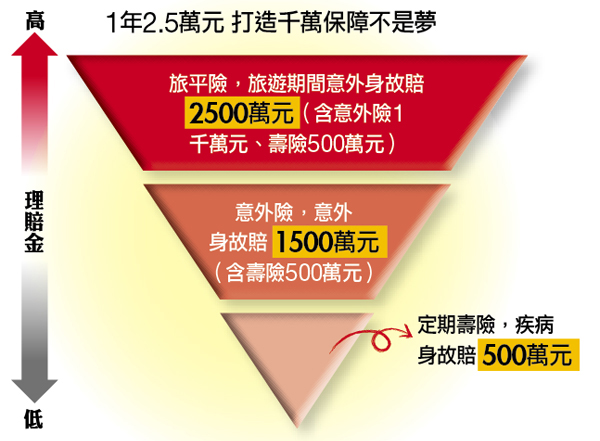

舉例來說,30歲男性買500萬元定期壽險保障20年期,1年保費約1萬6000元,到產險公司買1千萬元意外險(分兩張買),1年保費只要7402元(以第1類職業等級試算),如果要出國,再買保額1000萬元旅平險含100萬意外醫療險、100萬海外突發疾病險,10天的保費也只要1633元。

以這樣的組合來看,1年365天,只要身故就最少理賠500萬元,若在國內意外身故,就可以獲得1500萬元理賠金,若是出國意外身故,理賠金額可達2500萬元,即使真的不幸「走太早」,也至少還有500~2500萬元遺愛家人,而這樣的保費1年約2萬5千元。當然,旅平險是旅遊前再加買,而且也要按照出國的天數而定。

|

|

@更精彩文章詳見Money錢月刊,各大超市及書店皆有販售

(文章未完,請登入繼續觀看)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode