義大犀牛隊總教練徐生明突然因心肌梗塞猝死,保險公司卻有可能不予理賠。因為每項重病的理賠條件都很嚴格,重病理賠其實和你想的不太一樣。

不是每個死於重大疾病的保戶都能獲得重大疾病險的理賠,像案例中的小凱,以及8月底因心肌梗塞猝死的義大犀牛隊總教練徐生明,就有可能拿不到理賠金。因為除了死亡原因,你還必須符合一些保險合約內的必要條件,才能獲得理賠。

「以心肌梗塞來說,必須要同時符合典型胸痛、最近心電圖異常、心肌鋂異常增高現象等3個要件,理賠條件才成立。」法國巴黎人壽銀行保險業務處資深經理呂翊榮解釋。

以徐生明為例,如果他有投保重大疾病險,但在猝死前,並沒有同時符合這3項條件,保險公司可以不理賠。呂翊榮進一步說明,經常聽到一個健康的人沒有任何病史,突然因為心肌梗塞而猝死,這也不符合重大疾病險的理賠要件,保戶最有可能拿到的理賠金就是壽險。

7項重大疾病

涵蓋國人前3大死因

以往我們認為,只要得了重大疾病險理賠範圍的7大疾病之一,就能拿到理賠金。但事實上,你必須要符合更多條件,才能真正從保險公司手上拿到錢。

重大疾病險屬於醫療險範圍之一,主要針對7項重大疾病,包含心肌梗塞、冠狀動脈繞道手術(心臟病)、腦中風、慢性腎衰竭(尿毒症)、癌症、癱瘓、重大器官移植手術進行理賠。和大家熟知的住院醫療險、癌症險不同的是,重大疾病險屬於一次性理賠,保戶拿到理賠金後,保單契約也宣告結束。

今年6月,衛生福利部公布了2012年國人前10大死因,重大疾病險的7項疾病就囊括了4項,包含始終位於前3名的癌症、心臟疾病、腦血管疾病,及第10名的腎炎、腎病症候群、腎病變。

保險業務員也多用國人前10大死因來說服民眾購買重大疾病險,但他沒告訴你的是:「除了癌症理賠非常明確外,其他6項重病要拿到理賠金都不容易。」

須符合保單條款

才能獲得理賠

以國人第3大死因腦血管疾病為例,如果是腦中風,根據保單條款,在事故發生6個月以後,必須有植物人、一肢以上機能完全喪失、兩肢以上運動或感覺障礙沒辦法自理生活、喪失言語或咀嚼機能,這4個條件之一,才符合理賠資格。

腦中風還必須經過6個月以上的觀察期。半年後經醫師診斷,狀況還是植物人,或者沒辦法自己進食、大小便、穿脫衣服、洗澡、走路等,要靠其他人扶持,才符合理賠的條件。

一般來說,病後的6個月都是黃金復健期,如果一開始病情很嚴重,但經過6個月的密集復健,狀況已經轉好,就有可能拿不到理賠金。

@閱讀完整內容請加入Money錢官網會員

又如腎臟性疾病,雖然也在重大疾病險保障範圍內,但要達到理賠也不容易。國內洗腎人口是全世界第1,總共有6萬多人,也是最消耗健保資源的疾病,甚至遠遠超過癌症的補貼,但重大疾病理賠規定,必須要2個腎都衰竭,才符合理賠條件。

據了解,以慢性腎病為例,病情依照輕重總共分為5期,初期不需要洗腎,直到第4、5期才會洗腎,也就是說,腎病要到很末期了,才會遇到洗腎的問題。

既然重大疾病險要達到理賠條件不容易,還需要買嗎?安聯人壽理賠部副總經理徐植萱表示,要看保戶的家族病史,如果家族中曾有人因為腦血管、心臟問題而病逝,重病保單就應該要納入投保範圍內。

為了癌症買重病險

不如直接買一次性給付

目前市場上銷售的重大疾病險多是20年前設計的保單,許多疾病都出現了最新的治療手術,不見得能符合理賠的條件。好消息是壽險公會正積極與各壽險公司理賠部門協商,準備更改重大疾病險的理賠要件,有些疾病放寬、有些疾病變嚴格,正式公告的時間尚不確定。

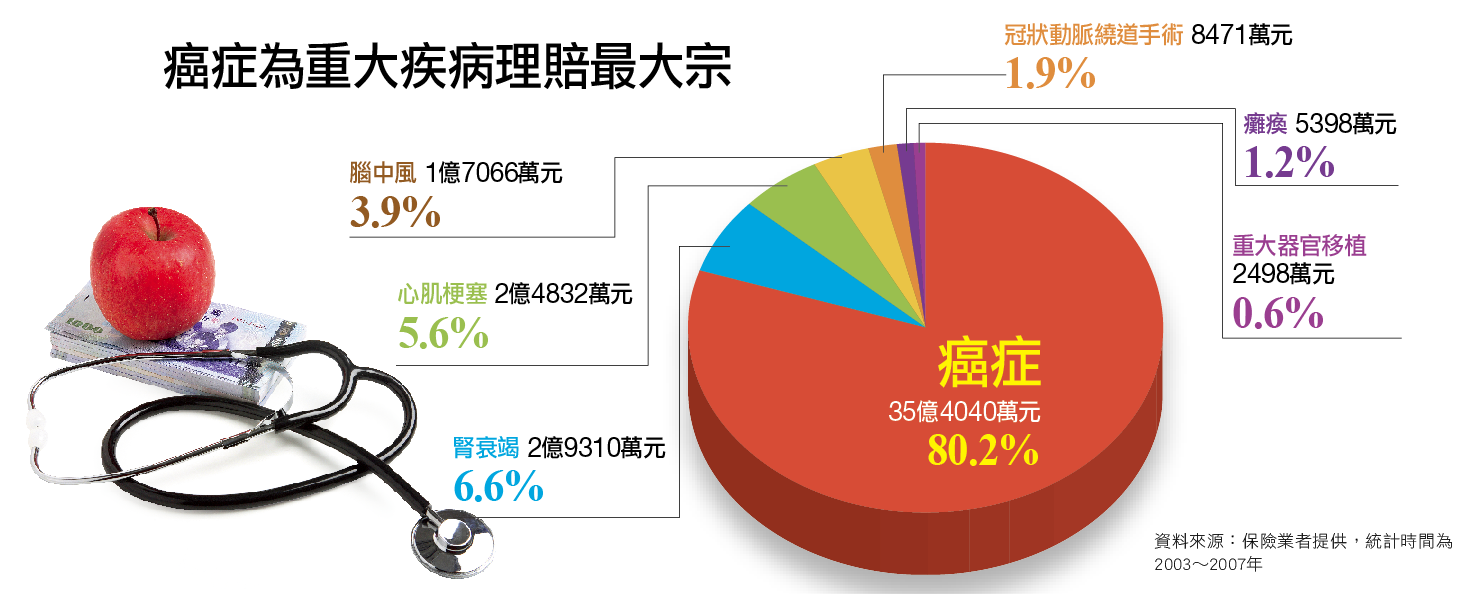

台灣投保重大疾病險的人數,官方並沒有正式數據,但業者推估約30%左右,如果從理賠率看,7項重病理賠還是以癌症險為最多。根據壽險公司提供數據顯示,從2003至2007年,重大疾病保單理賠金額,每年有80%都賠付給癌症。

國人罹癌率日益增高,壽險業務員的推銷下,多數人買重病險都是為了癌症理陪,希望罹癌後能直接拿到一筆很大的金額去治病。「如果單純為了癌症考量,建議直接購買一次性給付的癌症險;若是家族有複雜的疾病,或者擔心癌症以外的風險,就必須考慮重病險。」徐植萱強調。

針對癌症,部分壽險公司有提供1年期癌症險附約,或者是直接找產險公司買一次性給付的癌症險,保費遠比重大疾病險便宜,如果罹癌,也能拿到一次性罹癌給付金。「但產險公司的缺點是不保證續保,且保費會隨著年齡漸長而增加。」中國人壽商品發展二部資深經理李佳峯說。

他解釋,壽險公司的費率多半是平準化,也就是說,從你買的這一刻開始到保險結束,每一年都繳一樣的錢;而產險公司的費率比較不同,一般來說每5年會重新估算一次費率,隨著年齡增加,保費會跟著提高。「有可能到50歲以上,1年要繳1至2萬元的保費。」李佳峯強調。至於哪種方式划算?保戶可以自己拿計算機算算,再來做決定。

特定傷病險

保障超過20種疾病

除了重大疾病險保單,目前保險公司還推出特定傷病保單,強調有超過20種以上的特定傷病,能提供更多保障,包含常見的阿茲海默症(失智症)、紅斑性狼瘡、燒燙傷、慢性肝病、肝硬化、猛爆性肝炎等,都納入理賠範圍。

但仔細研究,特定傷病險的理賠條件和重大疾病險相比,也不遑多讓,一樣非常嚴格。以台灣人最常罹患的慢性肝病為例,必須要同時有黃疸、腹水、肝性腦病變臨床症狀,且驗血證實確實有這項病變,才符合理賠條件。

而像阿茲海默症也要經過神經專科醫師檢查,腦斷層掃描或核磁共振檢查出有廣泛的腦皮質萎縮,沒辦法自理生活才能理賠。

既然保險公司的理賠條件這麼嚴格,是否該放棄購買呢?徐植萱表示,保戶應考慮自身需求與家族病史,畢竟要將自己可能發生的疾病風險轉嫁給保險公司,才是保險的精神。

@更多文章詳見《Money錢》,各大超市及書店皆有販售。

重大疾病往生 重病險不理賠?

2015/04/30

心肌梗塞,猝死,重大疾病險

心肌梗塞,猝死,重大疾病險

義大犀牛隊總教練徐生明突然因心肌梗塞猝死,保險公司卻有可能不予理賠。因為每項重病的理賠條件都很嚴格,重病理賠其實和你想的不太一樣。

不是每個死於重大疾病的保戶都能獲得重大疾病險的理賠,像案例中的小凱,以及8月底因心肌梗塞猝死的義大犀牛隊總教練徐生明,就有可能拿不到理賠金。因為除了死亡原因,你還必須符合一些保險合約內的必要條件,才能獲得理賠。

「以心肌梗塞來說,必須要同時符合典型胸痛、最近心電圖異常、心肌鋂異常增高現象等3個要件,理賠條件才成立。」法國巴黎人壽銀行保險業務處資深經理呂翊榮解釋。

以徐生明為例,如果他有投保重大疾病險,但在猝死前,並沒有同時符合這3項條件,保險公司可以不理賠。呂翊榮進一步說明,經常聽到一個健康的人沒有任何病史,突然因為心肌梗塞而猝死,這也不符合重大疾病險的理賠要件,保戶最有可能拿到的理賠金就是壽險。

7項重大疾病

涵蓋國人前3大死因

以往我們認為,只要得了重大疾病險理賠範圍的7大疾病之一,就能拿到理賠金。但事實上,你必須要符合更多條件,才能真正從保險公司手上拿到錢。

重大疾病險屬於醫療險範圍之一,主要針對7項重大疾病,包含心肌梗塞、冠狀動脈繞道手術(心臟病)、腦中風、慢性腎衰竭(尿毒症)、癌症、癱瘓、重大器官移植手術進行理賠。和大家熟知的住院醫療險、癌症險不同的是,重大疾病險屬於一次性理賠,保戶拿到理賠金後,保單契約也宣告結束。

今年6月,衛生福利部公布了2012年國人前10大死因,重大疾病險的7項疾病就囊括了4項,包含始終位於前3名的癌症、心臟疾病、腦血管疾病,及第10名的腎炎、腎病症候群、腎病變。

保險業務員也多用國人前10大死因來說服民眾購買重大疾病險,但他沒告訴你的是:「除了癌症理賠非常明確外,其他6項重病要拿到理賠金都不容易。」

須符合保單條款

才能獲得理賠

以國人第3大死因腦血管疾病為例,如果是腦中風,根據保單條款,在事故發生6個月以後,必須有植物人、一肢以上機能完全喪失、兩肢以上運動或感覺障礙沒辦法自理生活、喪失言語或咀嚼機能,這4個條件之一,才符合理賠資格。

腦中風還必須經過6個月以上的觀察期。半年後經醫師診斷,狀況還是植物人,或者沒辦法自己進食、大小便、穿脫衣服、洗澡、走路等,要靠其他人扶持,才符合理賠的條件。

一般來說,病後的6個月都是黃金復健期,如果一開始病情很嚴重,但經過6個月的密集復健,狀況已經轉好,就有可能拿不到理賠金。

@閱讀完整內容請加入Money錢官網會員

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載

Money 錢

掃 描 QRcode