該買分紅保單或年金險?

2015/10/12

分紅保單,年金險

分紅保單,年金險

分紅保單具有終身壽險保障,又能幫高資產族節稅,連總統夫人周美青也有投保,做為退休規畫。只是一般上班族能夠靠分紅保單每年領紅利安穩退休嗎?或是選擇年金險,活多久領多久比較好呢?

任職科技公司的謝先生今年45歲,計畫65歲退休,希望退休後每個月至少要有1萬5千元生活費,保險業務員向他推薦分紅保單。

業務員說:「股票、期貨投資風險太大,買張分紅保單,退休後每年領紅利,一直領到109歲,退休養老靠分紅保單比兒子更可靠。」謝先生很疑惑,分紅保單真能滿足他的退休需求嗎?

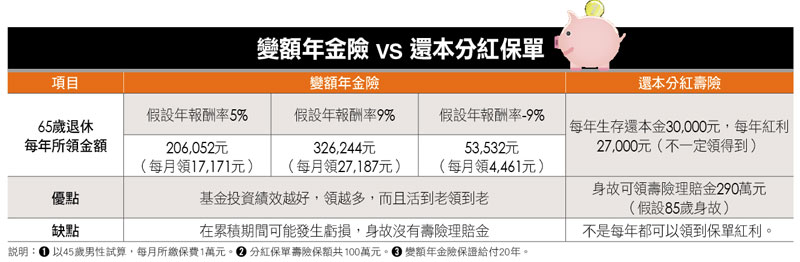

.gif)

投資績效差 分紅保單不保證分紅

「一般上班族要靠分紅保單退休,每月領1萬5千元,等於1年領18萬元保單紅利,是不太容易的。而且更重要的是,分紅保單並不保證每年分紅。」德明財經科技大學保險金融管理系講師郝淑蕙直接點出,一般保險業務員在行銷分紅保單時不敢說的2大秘密:分紅保單不保證分紅、每年所領紅利不一定能滿足保戶期待的退休每月生活費。

德明財經科技大學保險金融管理系講師郝淑蕙,以自己購買的終身壽險分紅保單為例,10年下來,存在保險公司的紅利共8,000元,還不夠抵繳1年24,000元的保費。

「分紅保單配發的紅利真的不多,而且領到的紅利又與保戶年齡、性別、年繳保費、保單價值準備金有關,通常保價金累積越多,可領到的紅利也越多,但是想要靠領保單紅利過退休生活,真的不容易。」郝淑蕙強調。

慎選保險公司 才能買對分紅保單

一般人買了不適合的分紅保單,最主要原因就是對分紅保單所謂的「分紅」有所誤解。郝淑蕙解釋,分紅保單簡單來說,就是保險公司先向保戶多收保費,再以分紅名義退還,然後由保戶自行決定退還保費的領取方式,包括現金給付、以躉繳(一次繳)方式增加保額、抵繳應繳保費、儲存生息。

保險公司可能從3種費用中收取保費,包括死差益、費差益、利差益,並將收到的保費拿去投資,如果投資績效不錯,將按照每位保戶對這張保單的貢獻度(年繳保費等)來給付紅利。但若投資績效不佳,就無法配發紅利。因此,保險公司在分紅保單條款中有特別註明「保單紅利部分非本保險單之保證給付項目,本保險公司不保證其(紅利)給付金額」。

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode