股災不是災,而是給年輕人的禮物!「報酬順序風險」是什麼?小資YP:4 大投資思維,掌握你的財富密碼!

報酬

,

風險

,

報酬順序風險

,

股災

,

熊市

報酬

,

風險

,

報酬順序風險

,

股災

,

熊市

報酬順序風險是什麼?雖然在我的著作《一年投資5分鐘》有提到關於此風險的說明,但我發現依然有許多投資朋友,沒有好好把握關於此風險帶來的機會。尤其是在 2022 的上半年,市場走勢有別於 2021 年的牛市上漲,全球股票市場 ETF 的 VT,截止 2022/07/01,已下跌 20.53%,屬於學術界所說的熊市定義。

不少投資人因過去的上漲,歡喜進入市場,期待資產的增值,卻萬萬沒想到,下跌的時刻卻即刻上演,這半年來,由於與日俱增的資產虧損,讓不少人擔憂股市會持續下跌,決定停止買入資產,甚至賣掉原有資產離開市場,等市場「底定」之後再回來。你可能不了解,在此刻你所需要採取的行動,完全不是上述這些看似帶來避開下跌,實質上卻是增加風險的行為。現在,是你必須重新省視與理解,待在市場中享受報酬順序風險帶來的好處。一直買就對了。

報酬順序風險是什麼?

報酬順序風險(Sequence Risk of Return),顧名思義,由資產報酬的先後順序所帶來的風險,這個風險將導致投資人面對相同波動卻擁有不同的報酬結果。我知道這簡單的說明,你很可能沒有很明白。因此在往後的文章,我將進一步透過全球指數化投資者最簡潔有力的指數型 ETF:VT,說明何謂是報酬順序風險。不過,我想先說明關於股價是如何由一串報酬組合而成的。

如果有一個數列為 1、2、3、4、5,當我們將其相乘,會得到 120 這個數字。假設這個數列是股價的漲跌幅,則原始股價為 1 元的股票,經過此數列的計算後,會得到 120 元的股價。如果我們改變此數列的順序,比如變成 1、3、2、4、5,或是 5、4、3、2、1,由於乘法的順序,不會影響最終的計算結果,所以答案都是相同的 120。除了理解最終的股價是由一系列的漲跌幅組合而成,我們還有一個重要假設,未來的市場股價會比現在還高。

原因在於指數化投資者,相信全世界的經濟增長會持續下去,對於全球市場股價的未來看法為:市場終究會創新高,因此我們可以認定長遠的將來股價會比現在還高。於是,現在我們有一個疑問,假如未來的股價是很高的 120 元,那中間不同順序的漲跌幅,對於投資人累積資產的影響,究竟有什麼差別?

從全球股票 ETF:VT 看報酬順序風險

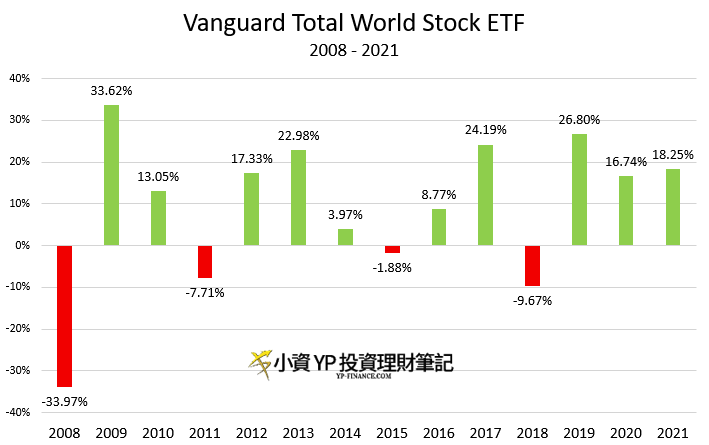

一開始,根據 Vanguard 的官網,統整 VT 在過去 2008-2021 的年度報酬如下:

- 過去 14 年中只有 4 年是下跌,上漲年份超過 70%

- 即便是擁有 covid-19 的 2020 年,依然繳出 16.74% 的報酬

- 平均年度報酬:9.46%

- 年化報酬率:13.35%

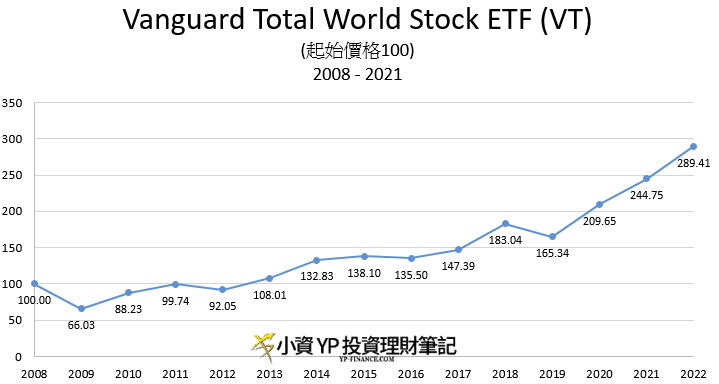

假設 VT 發行的價格是 100 元,根據上述的年度漲跌幅,每年的股價將如下呈現:

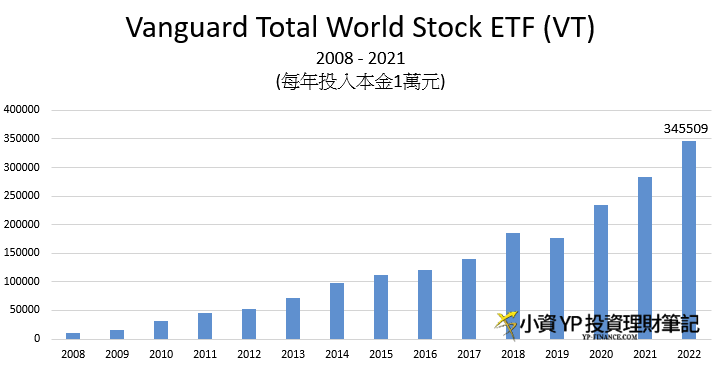

接下來,我們試著模擬一位小資族,從 2008 年投入至 2021 年底,每年投入本金 10,000 元,總共投入本金 14 萬元,2022 年初資產則是會累積至 34 萬 5,509 元。

- 年化報酬率:11.41%

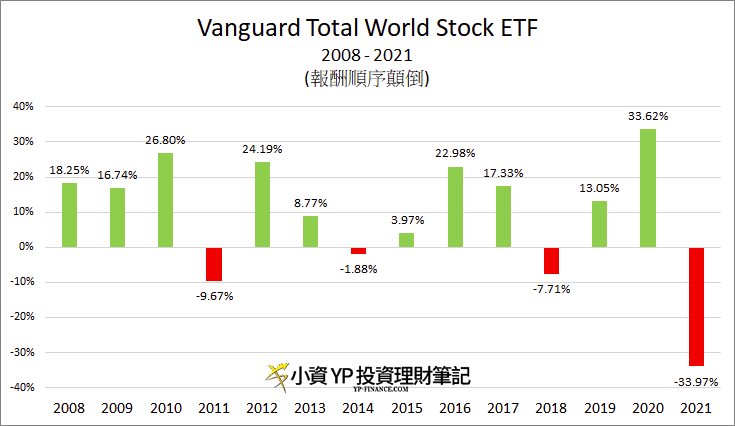

到目前為止,我們試著模擬一位投資人,每年投入 1 萬的金額到 VT 這檔 ETF 至 2021 年底,單利計算總共賺取 20 萬,複利的年化報酬率則是 11.41%。請記住以上這些資訊。接下來,我們將要做一件事情,將 VT 過去 14 年的報酬順序顛倒。

其漲跌的順序結果如下:

如果將其對應的股價與先前的比較,將如下圖所示:

更改年度報酬的順序,你會發現股價的起點跟終點是一樣的,只有中間的數字不相同,而報酬順序風險,便是在這樣的背景環境中,形成的。

我們接著模擬相同行為的投資人,每個年度投資 1 萬元,至順序顛倒過後的 VT,看看會發生什麼事情?

- 累積資產至 22 萬

- 單利計算獲利 8 萬元

- 年化報酬率:5.84%

等一下,怎麼換個報酬順序,最終的資產就有高低之分?

- 正常報酬順序:34 萬 5 千

- 顛倒報酬順序:22 萬

- 原始的報酬順序多了 54% 的資產,差異非常顯著

造成兩者資產差異的關鍵就在於資產單位數。

報酬順序風險要表達的關鍵 — 熊市是禮物

當我們在理解目前的資產價值,會將資產單位數(幾股)* 資產價格。比方你擁有 VT 10 股,而 VT 的價格現在是 100 元,你的資產價值便是 10 * 100 = 1,000 元。擁有幾股(資產單位數)與結算的資產價格,是兩大決定價值的因素。而如同先前所闡述的假設,由於結算的價格會比現在價格還高。此外,由於指數化投資者,相信全世界的經濟增長會持續下去,對於全球市場股價的未來看法為:市場終究會創新高,因此我們可以認定長遠的將來股價會比現在還高。

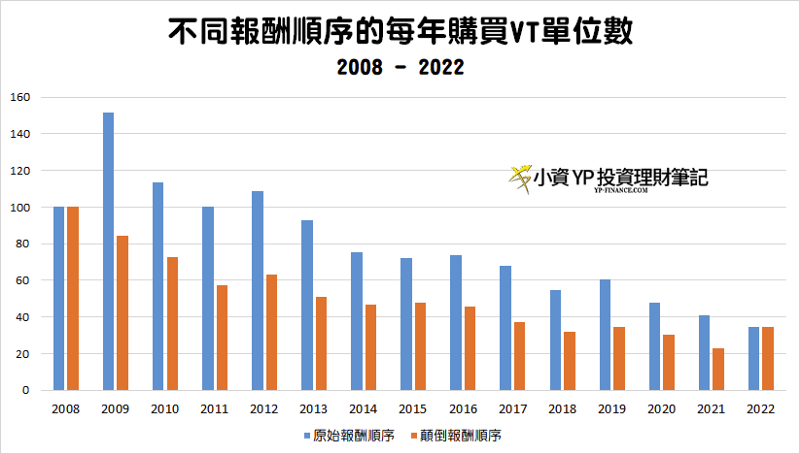

因此,剩下來決定未來資產的高低,便只有「資產單位數」。當回到先前的 VT 例子,從以下的資產變化圖表,可以看得非常清楚,由於價格順序的變化,會造成最終價值的不同。

如果進一步分析,造成資產變化不同的原因,關鍵就在於每年所購買的「單位數」。下圖顯示的是不同報酬順序下,每年度所能購買的單位數。

- 每年的藍色單位數都比橘色還多

- 原始報酬順序總單位數:1,193

- 顛倒報酬順序總單位數:760

當我們要結算的資產價值,便是把手中的持股數 * 最終的價格,在此例中,兩者的最終價格是相同的,唯一的不同便只有持股數。因此,決定最終資產高低,就是資產單位數。

如果資產單位數這麼重要,如果持股的數量越多越好。請問,當一位執行定期定額(每年投入相同本金)的投資人,他該如何讓自己擁有更多的資產單位數?

根據計算的公式:每年買入的單位數 = 本金 / VT 該年的價格在投入本金不變的情況下,唯有當 VT 的價格下跌時,投資人才能獲得更多的價格數。現在,你有醒悟了什麼道理嗎?熊市的下跌,是幫助你累積持股的最好時機一旦我們從累積資產的角度檢視看市場的走勢,其實越跌越好。

因為同樣的 100 元本金,如果現在 VT 一股 100 元,你只能買 1 股,但是如果 VT 下跌了 99%,變成只有一元,你卻能擁有 100 股,而在不久的將來,我們都相信,VT 遲早有一天會回到原點,而且還會突破創造更高的價格。到那個時候,大家看的不再是 VT 的價格,而是你手中的 VT 有幾股了。所以,只要你還有任何資金要投資,下跌便是市場帶給你最好的禮物,尤其是熊市的下跌,更是打折大拍賣,千萬不要錯過,累積持股的最好時機。

累積資產階段的報酬順序風險總結

在長期的累積資產歷程中,投資人會看見資產價格變化,有時候上漲,有時候下跌,於是將價格視為投資優劣的判斷,這是完全錯誤的方向,現在的你,根本不需要結算資產。在累積資產階段,該注視的不是價格,而是擁有的資產單位數。因此,在這篇文章,我希望可以帶給你以下幾點,關於報酬順序的思維:

- 累積資產階段,必須把握下跌買進

- 手中擁有的資產單位數是關鍵

- 你沒有辦法控制報酬的順序,但你能預期未來股價會越高

- 越早下跌的買入,累積速度越快

希望你可以記得只要未來還有資金要投入,現在與未來的上漲都是不利的我很清楚,不要期待未來市場的上漲,反而冀望下跌,非常違反直覺。但是如果我們換個角度思考方向,我真正想讓你理解的是,在累積資產階段的任何下跌,你都應該要開心的勇敢買進。因為唯有在此時,你才能購入打折特惠的便宜資產,大幅增加持股的數量。不要停止購買,不要再問有多少資產,持有幾股才是重點。

然而,我知道累積資產過程中,投資人不太可能不關注於資產呈現的價格,只是關注價格的這件事情,對你是有害的。投資人一旦受到市場價格的波動,便會進而影響投資心情,過度關注於這些價格,實質上無利於資產的累積。因為多數人以為的下跌,是讓自己偏離了目標,但我要強調的是,這是完全錯誤的,唯有過程的下跌買進,才能讓你加速邁進財務目標。

只是要在市場下跌時候的買進並不容易,但在過去的幾篇文章中,我都從不同角度協助你堅持到底,我希望能夠充分的讓你理解,一旦投資人將悲觀思維做一個樂觀的轉念,並維持計畫持續買入,而不是試圖賣出持股離開市場,在將來的提領階段,有很高的機率,能獲得更好的資產累積。沒有為什麼,就是因為熊市的下跌,是幫助你累積持股的最好時機,請好好把握,不要輕易放棄這美好的時機!

更多好文推薦給你:

- VT vs VWRA – 從ETF的核心追蹤指數分析

- VT vs VWRA(VWRD)– 從股息稅與成本分析美國 ETF 與愛爾蘭 ETF(英股)

- 下跌的購買思維

- 改變年化報酬率的方法

- 複利的 82 法則(超過 80% 的財富累積是來自於前20年的投入)

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文轉載自小資YP投資理財筆記,原文於此

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode