銀髮族也能打造完善醫療險

2016/04/13

銀髮族,醫療險,終身壽險,意外險

銀髮族,醫療險,終身壽險,意外險

進入60歲後,醫療費用逐漸拉高,如果過往沒有好好規畫醫療險,焦慮感難免上升。其實只要趕在65歲前投保,選項仍然不少,而且最高可以續保到84歲。

年紀越大,醫療費用支出越多!根據衛福部資料,國人平均每人每年醫療費用為3萬4290元,若進一步按年齡區分,年紀越大每人醫療費用越高,60~69歲平均每年個人醫療費用為30~39歲的3.7倍,至於80歲以上則變成6.7倍!

數字會說話,也難怪多數人對於老年後的醫療費用「從哪來」很掛心,於是「貴松松」可保障「終身」的終身醫療險還是很多人買單。但對已進入銀髮世代的年長者來說,因為過往保險觀念較薄弱,如今為了把往後可能出現的龐大醫療支出轉嫁出去,所以會對電視廣告或電銷人員提供的銀髮族保單產生濃厚興趣。

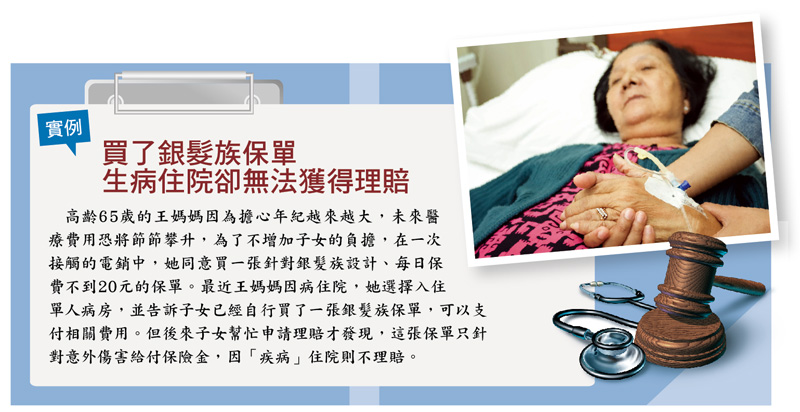

.gif)

傳統的銀髮族保單

保因「意外」所致傷害

過去免體檢的「保證保」、「一定保」的說詞,讓很多銀髮族趨之若鶩,而儘管現下少見這樣的話術,但年長者還是有機會接觸類似的保單。只是,這類標榜專為銀髮族設計的保單,多半是針對意外而導致的身故、殘廢、骨折、傷害住院、燒燙傷等提供保障。

注意,重點並不在身故或骨折或燒燙傷這些字眼,而是「意外」二字。也就是說,因「疾病」所致的身故或住院或其他,這類保單並不給付保險金。保單上白紙黑字寫得很清楚,產生誤會則是保戶沒有搞清楚保單的屬性。

磊山保經業務協理潘淑燕說明,「保證保」不等於保證理賠,尤其健康狀況向來是承保與否的重要關鍵,因此,免體檢卻又保證保的保險商品,一定就只是針對意外所致的事故提供保障。

@ 閱讀更多內容請加入Money錢官網

>>完整內容請見2016年4月號《Money錢理財月刊》

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

(文章未完,請登入繼續觀看)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode