為什麼股利無法全部抵減稅額?「配息來源」是關鍵!

ETF

,

配息

,

股利抵減

,

綜合所得稅

ETF

,

配息

,

股利抵減

,

綜合所得稅

【聰聰存股教室】

撰文 / 繪圖:聰聰

配息來源多元 稅額抵減有別

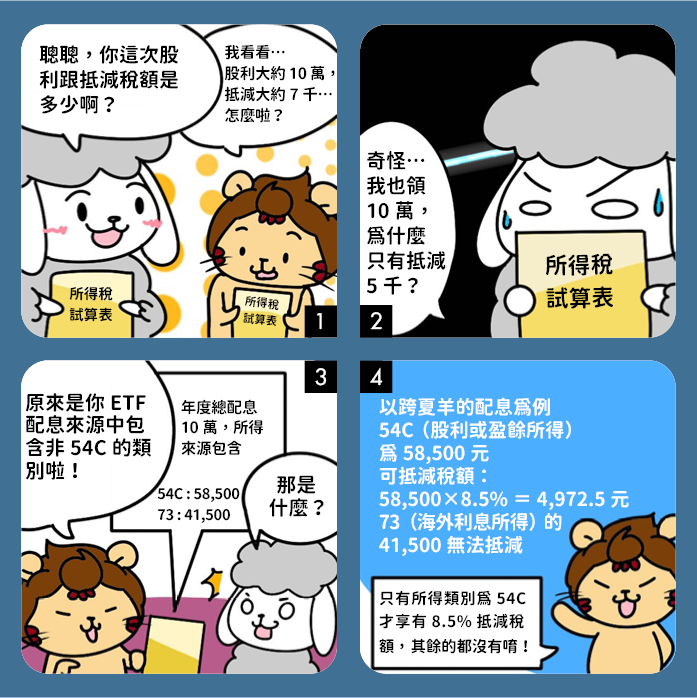

5月的綜所稅申報大家是否都完成了呢?上一期提到採用合併計稅時,股利所得享有8.5%的可抵減稅額。某些精打細算的投資者可能會發現,股息乘以8.5%後的金額和實際抵減稅額有落差,這是為什麼呢?

其中的關鍵就在於「配息來源」的「所得類別」。股東們可以運用「集保e手掌握」(集保e存摺)App,在「股東e服務」的股務事務電子通知裡查看各檔股票和ETF的配息所得類別。由於ETF的配息來源組成較為多元,所以本篇就用ETF來說明。

在各種配息來源中,僅有代號是54C的「股利或盈餘所得」可以抵減8.5%的稅額,而其他配息來源,如國內財產交易所得(代號76W)、租賃所得(代號51)、海外營利所得(代號71)、海外利息所得(代號73),以及最常聽到的收益平準金和資本公積等,一律無法抵減,也都不需要繳交二代健保補充保費。

聰聰及女兒的持股,亦有幾檔為季配息ETF,包含元大高股息(0056)、中信關鍵半導體(00891)等。以2025年3月領息的00891為例,領到的2,924元中,有2,102元屬於國內財產交易所得,即出售ETF成分股所賺取的價差,由於證券交易所得不須課稅,該項所得自然也無法用來抵減稅額囉!

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年6月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode