你在加速累積資產 還是加速被割韭菜?靠槓桿翻倍的投資關鍵!

槓桿

,

複利

,

風險控管

,

利率成本

槓桿

,

複利

,

風險控管

,

利率成本

槓桿也投資並非洪水猛獸,只要掌握利率成本與風險控管,就能有效放大複利效果,但槓桿越大風險越高,若操作不當恐導致負債,建議分散投資、保持理性。

投資加入槓桿,其實不是什麼妖魔鬼怪的做法,只要充分認識這個工具與認識自己的心態,它就是個累積資產的好幫手。

槓桿來的資金,其投資報酬率需要先扣掉槓桿的成本,也就是借貸的利率。換句話說,如果投資的年化報酬率低於借貸成本,那反而借越多會虧越多,至於借貸利率多少算低?多少又算高?這沒有一定的答案,是依每個人的年化報酬來衡量。

槓桿要開幾倍?可以參考年化報酬

年化報酬率10%與7%的人相比,當借貸利率5%時,對於報酬率7%的投資人或許就沒那麼吸引人,而報酬率穩定有10%的人,卻可能覺得仍有5%的利差,而這個利差透過長時間的複利,可以滾出更多的錢。

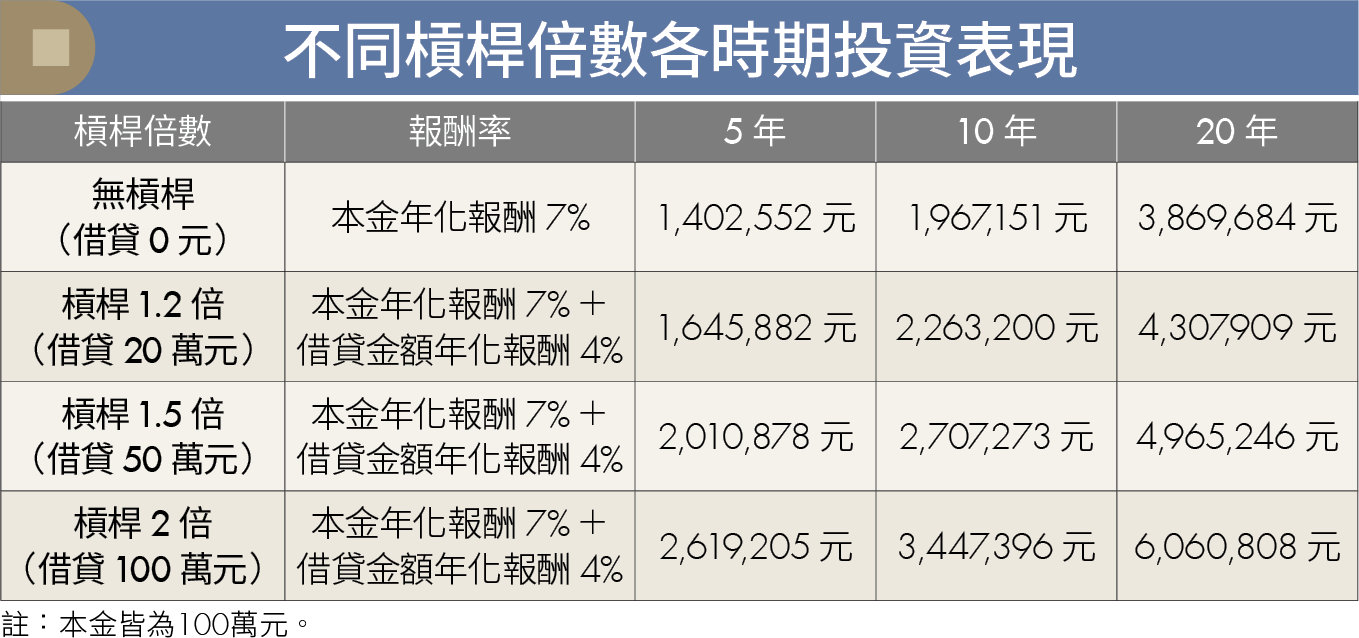

舉例來說,本金100萬元、年化報酬7%、借貸利率3%,不同槓桿倍數(槓桿倍數=總投資金額÷本金),在5年、10年與20年後的差異性(見下表)。100萬元的本金,投資年化報酬率7%,經過20年後來到3,869,684元,但長期使用2倍槓桿的最終金額則會有6,060,808元,這就是槓桿迷人的地方。

那是不是使用4倍、5倍槓桿的資金來投資,就能快速達到理想中的財富,早日退休?理論上槓桿倍數越大越能放大獲利,但也越容易出事,這邊的「出事」指的是破產或負債。單身未婚時的負債靠著堅強的毅力或許能扛得住,但當有家庭、小孩時就不一樣了,那可能就會造成妻離子散的悲劇。

舉例來說,本金100萬元,另外借了400萬元的資金,等於總投資金額是500萬元,開了5倍的槓桿。在股票市場中,當配置不當、選股不當遇到空頭或黑天鵝等,投資報酬率來到‒20%是很有機會發生的,這也代表著本金已經賠光,再下跌就是負債了,心裡的壓力可能也會再持續增加,負債也越來越多,最終將手上的股票認賠殺出,很有可能賠光了本金而且還有負債。

我認為當開到2倍左右的槓桿,就已經需要很分散的配置了,透過分散的配置來降低持股的波動率,也增加持股的信心。

槓桿只是工具 心態要始終保持理性

常見的融資管道包含了信用貸款、股票質押、房屋增貸、房屋二胎等。

使用槓桿來的資金進行投資,其心態要與一般拿薪資投資相同,不要因為槓桿的資金比較多、取得比較容易就影響原本買進的步調。一樣是要保持分散投資、分批買入與長期持有的原則。

使用槓桿投資的成敗取決於投資人的心態,投資的獲利由本金、時間與報酬率組合而成,借貸來的資金改變的是本金,有了更多本金,報酬率有機會微幅提升,但不要做太過冒險的事來增加投資報酬率,例如短時間All in、太過集中持股、槓桿的資金再去買正2的商品等。

報酬率也就等於是波動率,它是一體兩面的,槓桿後的波動也會被放大,當波動是向下的,很容易產生心態崩潰,而有不理性的買賣。

投資的週期越長越安全,一樣需要足夠的時間來產生複利的效果,不要設定短時間的目標,例如幾個月內要賺到多少錢或是幾年內資產要翻幾倍等,有了時間的限制,就會有想要頻繁換股操作的想法,一心只想找到飆股或是短時間就要上漲的股票,到最後會變成追高殺低的韭菜。

(摘錄自《存股族的槓桿翻倍術:自組ETF × 低風險策略,普通上班族也能年賺20%》)

《存股族的槓桿翻倍術:自組ETF×低風險策略,普通上班族也能年賺20%》

作者:吳宜勲(老吳)

出版:金尉股份有限公司

簡介:你以為存股只能慢慢累積?其實,穩穩賺是起點,加速翻倍才是關鍵!本書將告訴你如何從定存思維到翻倍操作,讓錢不只賺利息,還替你加速跑!

點擊連結購買,閱讀更多內容:https://cmy.tw/00ACvZ

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年9月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode