輝達GPU不再獨霸?CSP搶攻自研ASIC晶片 3台廠迎利多

生成式AI

,

ASIC晶片

,

GPU

,

雲端

生成式AI

,

ASIC晶片

,

GPU

,

雲端

隨著生成式AI應用快速爆發,全球雲端服務供應商不再依賴輝達(Nvidia)單一供應來源,而是積極投入自研晶片,而ASIC晶片正成為降低算力成本、掌握控制權的核心關鍵。

在生成式AI浪潮下,算力成為科技業的核心戰場。過去兩年,GPU(圖形處理器)幾乎與AI畫上等號,特別是輝達(Nvidia)的H100,不僅價格昂貴,更供不應求,成為CSP(雲端服務供應商)擴建資料中心的關鍵瓶頸。

為打破瓶頸、壓低成本,Google、亞馬遜(Amazon)、META與微軟(Microsoft)等科技巨頭正積極投入自研ASIC(特定應用積體電路),啟動「去GPU化」行動,打造自主算力生態系。

算力戰火燒向晶片自主權 CSP加速自研ASIC

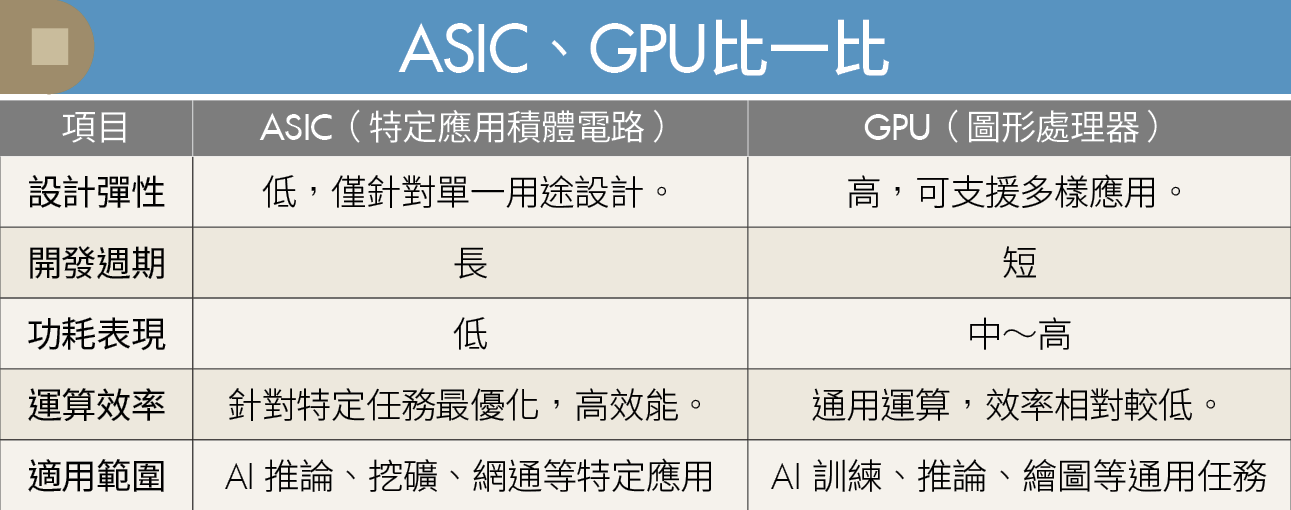

要理解這場轉變,先得認識ASIC。這類晶片針對單一任務量身打造,適用AI推論、挖礦、網通等應用,具備低功耗、高效率等優勢。雖然彈性差、開發週期長,但在資料中心大量部署時,能有效降低能源與營運成本。

相對來說,CPU(中央處理器)是通用型晶片,具高彈性與穩定性,但功耗與效率皆不及專用晶片;GPU則擅長平行運算,適合AI訓練與推論,但耗電高、成本重。CSP若要大規模布建AI運算能力,自研ASIC便成了理想解方。

CSP自研ASIC背後有著4大戰略考量。首先是成本,自製晶片價格約為輝達高階GPU的10分之1,節省空間巨大。其次是模型最佳化,可依自家模型客製硬體架構,提升效能與能源效率。第三是降低能源與散熱壓力,有助於建構更高密度的資料中心。最後是建立自有平台優勢,例如Google TPU on GCP、AWS Trainium on EC2,提供具差異化的雲端服務。

4大CSP巨頭陷激戰 引發供應鏈格局重塑

目前,美系4大CSP皆投入自研ASIC,但進展不一。

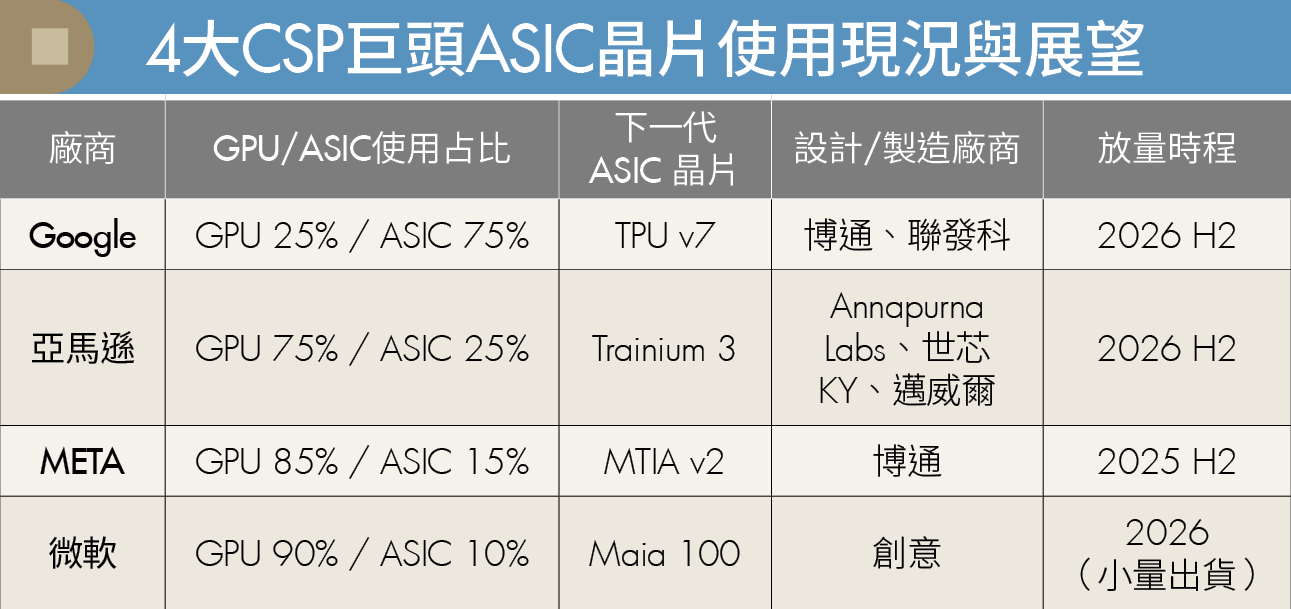

Google領先群雄,旗下Gemini模型已有75%運算交由TPU執行,第7代TPU v7預計2026年下半年放量,由博通(Broadcom)與聯發科(2454)負責設計與製造。

亞馬遜目前GPU占比仍高達75%,但Trainium 3晶片正與Annapurna Labs、世芯-KY(3661)、邁威爾(Marvell)合作設計,預計2026年底至2027年量產。

META自研MTIA系列晶片目前占比15%,下一代MTIA v2由博通負責設計與製造,預計2025年下半年量產,進度領先。

微軟的GPU使用率最高,占比達90%,自研Maia晶片占10%,Maia 100由創意電子(3443)設計,預計2026年小量出貨。

此外,中國CSP業者如百度、阿里、騰訊與字節跳動也悄然布局自研晶片,有望成為後起之秀,撼動全球AI運算格局。

這波「自製晶片潮」也重塑供應鏈格局。設計與代工業者如博通、聯發科、世芯-KY與創意電子將成為最大受惠者。輝達雖然短期內地位穩固,但其市占與議價權勢必受到挑戰。

值得注意的是,GPU仍有不可取代的角色。在模型快速迭代、需求多樣化的環境下,GPU具備彈性與通用性優勢,而ASIC則需時間開發、調整不易,預料未來GPU與ASIC將雙軌併行。根據預估,未來AI晶片使用比重將為:GPU占30%~40%、ASIC占60%~70%。

隨著CSP加速自製腳步,AI晶片不再只是輝達一家獨大,這場關乎算力主導權的晶片革命,才正要登場。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年8月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode