獨門預鑄工法搭上台積電擴產潮!潤弘連5年訂單爆滿 營收獲利雙創高

半導體

,

營造業

,

預鑄工法

,

廠房

半導體

,

營造業

,

預鑄工法

,

廠房

台灣半導體產業鏈蓬勃發展,大量的廠房建築需求,為營造業創造龐大商機,其中尤以潤弘受益最大,其預鑄工法頗受台積電等大企業歡迎,接案量大,營收、獲利、股利均優。

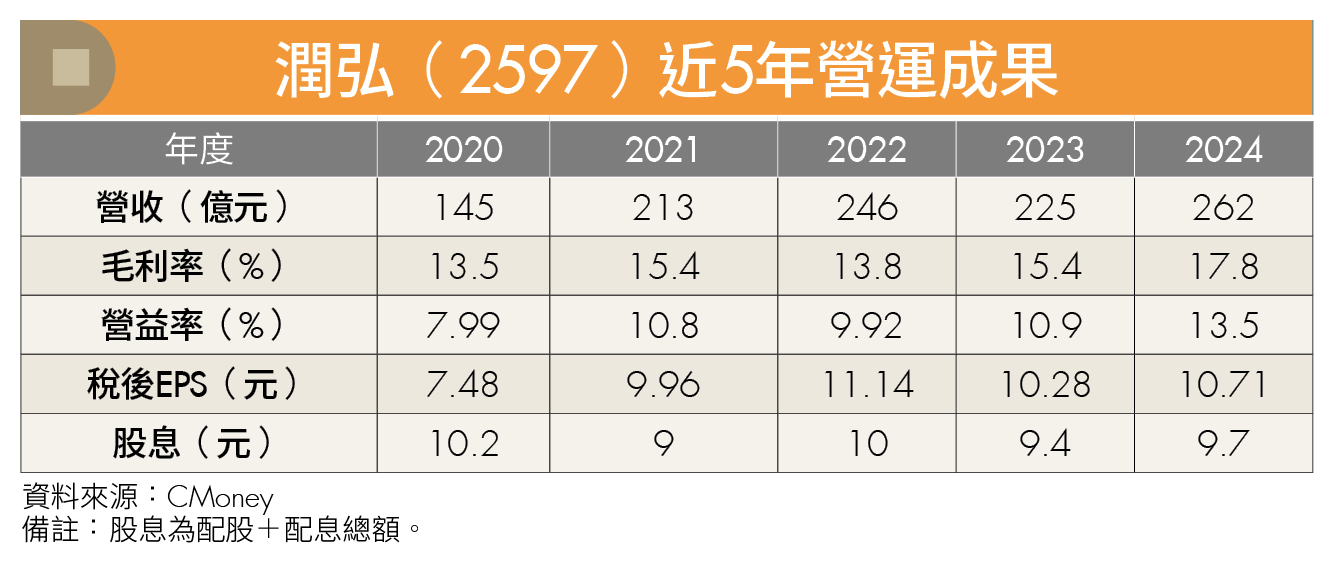

潤弘(2597)憑著獨門的預鑄工法,在國內工程界獨樹一幟,深受企業界的歡迎,近5年平均每股獲利(EPS)達8.37元,去(2024)年全年合併營收為262億元,毛利47億元,毛利率為19.39%,比2023年的16.57%成長2.82%,每股獲利10.71元,今(2025)年每股配息7.7元,配股2元,股利豐厚。

潤弘是專業的甲級營造商,提供從建築規劃設計、施工、機電到材料的一條龍服務,具備完整的工程整合能力。主要客戶為高科技廠辦,去年相關業務占比已達58%。

8月除權息前,潤弘股價最高曾經來到192元,投資人長期持有,不僅能獲得優渥股利,也有機會賺到資本利得。

預鑄工法熱銷接單滿檔 全年營收有望再創高

由於預鑄工法深受企業界歡迎,台積電(2330)、亞光(3019)、Google等國際企業廠辦,幾乎都是委託潤弘興建,但是潤弘為善盡企業社會責任,亦承接毛利較低的公共工程,例如社會住宅,期能讓中低收入戶也能享受高品質的住屋環境。

今年截至第2季,潤弘在手建案合約總額約為1,144億元,尚未認列金額約603億元,產能處於「爆滿」狀態。現階段公司重點並非開發新業務,而是如何加快消化訂單,尤其台灣半導體產業快速成長,不論台積電或其產業鏈,普遍忙於擴產,潤弘產能供不應求,早已是頭痛的問題。

由於科技產業廠房訂單滿載,加上外商來台投資帶動辦公室興建需求,潤弘已經連續5年接單爆滿,今年上半年營收約為85億元,稅後淨利8億元,預期下半年獲利將比上半年更佳,全年業績表現預期將超越2024年,再創新高。

投資人選擇長期持股標的,最關心的應該是長期營收、獲利能力,以及股利政策。潤弘的股利發放非常優渥,扣除法定盈餘公積後,全數以現金或股票股利的方式發放給股東,近10年的平均年複合成長率高達25.45%。

潤弘今年底資本額預計將達31.07億元,市值目標為500億元,投資人長期持有獲利相當穩定。公司目前有788項專利,為因應高科技廠房需求,持續開發新工法與技術,近期除擴建自有的楊梅廠外,並參與德欣先進的現金增資案,期能增加衛星工廠,解決產能供不應求的瓶頸。

立足藍海巿場 競爭者寡 產能供不應求

目前潤弘在手建案多以1~2年工期為主,超過2年即不輕易接案,以避免風險,或影響其他案場進度。公司接案相當𧫴慎,期能保證工程品質並控管成本,不至影響公司長期營運發展,也因此在業界享有極佳的口碑。

為善盡企業社會責任,潤弘在施工期間全力避免污染環境,並確保公共安全。同時,為配合國家綠能產業發展,公司在所有承包工廠內建置太陽光電設備,除能替工廠節約能源,亦可將多餘綠電出售給台電公司,增加營收。

由於傳統營造工法競爭激烈、毛利率偏低(僅約4%至6%),潤弘耕耘預鑄工法領域逾30年,具備高品質與高技術門檻優勢,競爭者寡。此工法不僅能縮短工期,且因避震要求嚴格,對身處地震帶的台灣市場尤具吸引力,可謂立足「藍海巿場」,產能供不應求可以想見。

在美國總統川普推行關稅政策、全球經濟環境變化莫測之際,台灣出口產業,無論是高科技半導體、資通訊,或傳統製造,皆面臨無法預料的變局。此刻如何尋找安全穩定,而且屬於高成長,股利優渥的標的尤其重要,潤弘憑藉工程技術獨步全台、獲利逐年攀升,且股價表現穩健,成為投資人值得關注的潛力企業。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年11月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode