台積電帶頭衝!資金從SaaS轉向基礎建設 AI基建狂潮重塑台股估值

人工智慧(AI)

,

SaaS

,

軟體

,

硬體

人工智慧(AI)

,

SaaS

,

軟體

,

硬體

台股突破3萬點,背後是全球估值邏輯從軟體轉向硬體基建。本文解析台灣如何憑藉先進製程與系統代工優勢奪回定價霸權,並盤點繁榮背後的結構性風險。

當台股加權指數在2026年初站上3萬點,多數人的第一反應是:這是台積電(2330)行情,還是AI題材炒作?但若從全球資本市場的估值邏輯去看,真正在改變的不只是指數位置,而是市場對台灣這座島嶼的定價方式。

過去10年,全球科技股的估值敘事被軟體主導。SaaS(Software as a Service,軟體即服務)的訂閱複利、平台的網路效應,讓華爾街願意用極高倍數為軟體公司定價。然而這套邏輯正在鬆動。2026年初,追蹤美股軟體板塊的IGV指數半年內重挫約24%,同期那斯達克(Nasdaq)100指數仍為正報酬。顯示資金正在重劃邊界,把不確定性較高的「應用層軟體」與確定性較高的「AI基礎設施」分開定價,並率先調降前者的估值。

當大型語言模型與AI代理工具直接滲透進應用層,投資人意識到SaaS過往高毛利的訂閱制未必能在AI時代持續複利。媒體以「SaaSpocalypse(SaaS末日)」形容這波賣壓,單週軟體板塊市值蒸發約1兆美元。但需要釐清的是,基本面並未同步崩壞:部分龍頭仍交出雙位數的訂閱營收成長,調研機構也預估2026年全球軟體支出將年增近15%。真正改變的不是軟體需求,而是估值邏輯。

換句話說,市場不再願意用過去的高倍數買「未來可能被改寫的定價權」。與此同時,資金加速流向能真正交付GPU(圖形處理器)、HBM(高頻寬記憶體)、先進封裝、伺服器與散熱模組的一端。這場估值重心的切換,正是台股被重估的起點。

從先進製程到系統代工 台灣制霸AI關鍵節點

如果把全球AI資本支出想像成一座巨型蓄水池,台灣就是最深的集水區。2026年,美國5家超大規模雲端服務供應商(Hyperscaler)的資本支出合計逼近7,000億美元,較前一年暴增近7成,其中約75%投入AI基礎設施,換算下來僅AI相關支出就接近4,500億美元。

這些龐大資本最終必須兌現成實際硬體:晶片要有人做、封裝要有人測、伺服器要有人組、散熱與電源要有人供。而台灣從先進製程、封裝測試、IC設計,到伺服器代工、液冷散熱與電源管理,幾乎涵蓋了AI基礎設施從矽(晶片)到系統(伺服器機櫃)的每一個關鍵節點。這不是巧合,而是台灣過去30年電子製造業的結構性優勢,在AI時代被重新發現。

雙柱並立奪定價霸權 台積電領軍擴產強化優勢

法人報告亦為這個趨勢提供了量化佐證。這套重估邏輯,可以拆成兩根支柱來理解。第一根支柱是先進製程與先進封裝的定價權,誰能做出最頂尖的AI晶片,並把它們封裝成可運作的模組,誰就掌握了這波資本支出的第一道關卡。第二根支柱則是從設計到系統的供應鏈縱深,從IC設計、封裝測試,到伺服器代工、液冷散熱與電源管理,整體的交付能力決定AI基礎設施落地的速度。

當這兩根支柱同步升級,全球超大規模業者砸下的資本支出,便有相當比例沿著這條鏈流向台灣產線,市場也因此開始用全球AI基礎設施核心供應商來重新定義台灣。

這套邏輯落到企業層面,先看到的仍是台積電。高盛預估其2026與2027年營收分別年增30%與28%,未來3年資本支出合計超過1,500億美元,CoWoS(先進封裝技術)產能年增近8成仍供不應求。高階AI晶片從製造到封裝,至今仍高度依賴少數關鍵產能。近年雖有部分產能加快在美國落地,但最先進製程的量產能力與供應鏈核心,現階段仍在台灣。

上游材料規格升級 議價能力轉化毛利

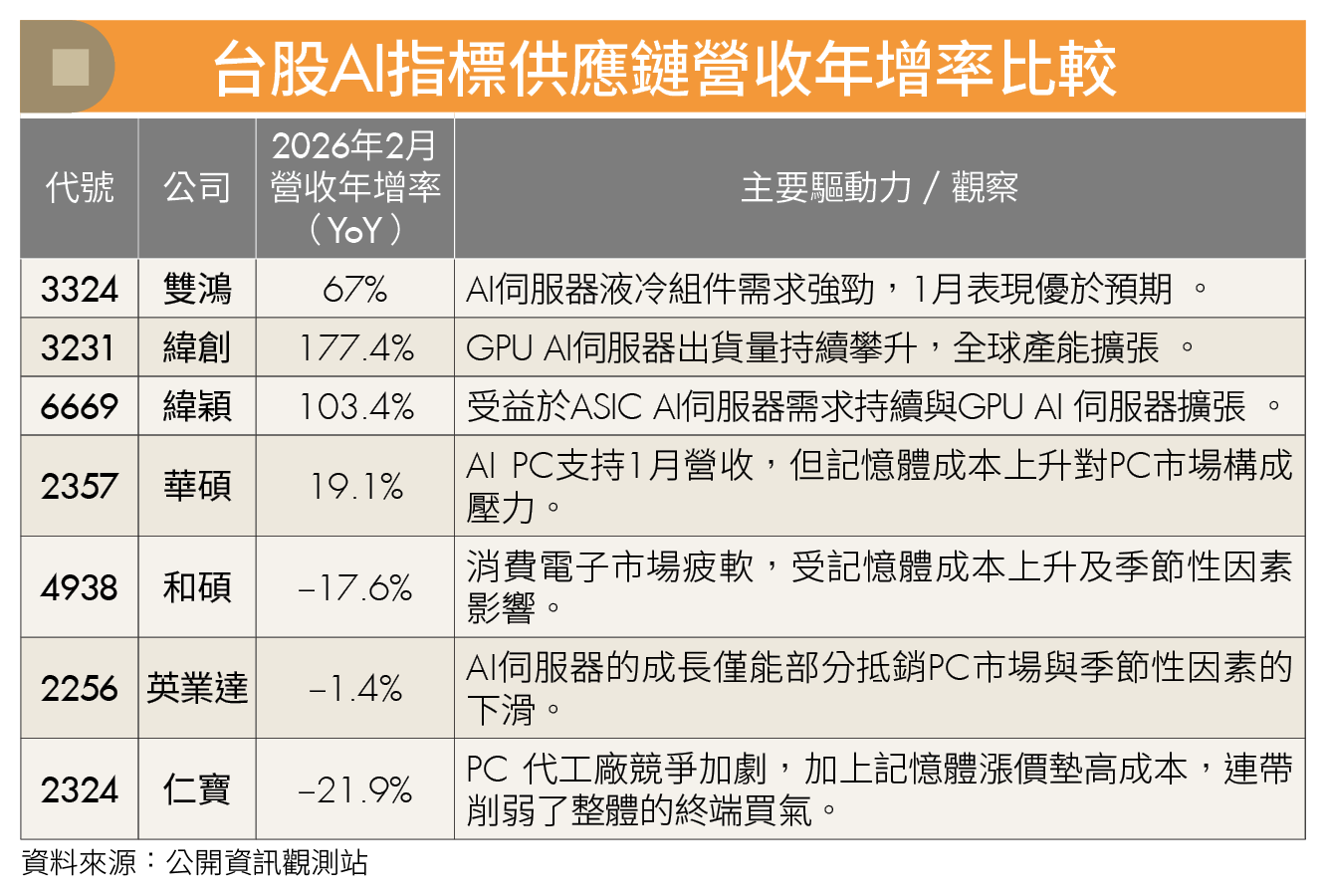

更重要的是,這波重估並未止於台積電。當高階算力需求快速擴張,瓶頸一路往封裝、測試與系統組裝外溢。摩根士丹利指出,AI封裝壓力正延伸至日月光(3711)與京元電子(2449);在系統端,緯穎(6669)、廣達(2382)承接整機櫃(rack-level) AI伺服器出貨放量,台達電(2308)則受惠於電源管理與高壓直流電(HVDC)需求。市場關注的,不只是誰拿到晶片訂單,而是誰能把整套算力基礎設施穩定交付。

若再往上游追,重估的邏輯會更清楚。高階玻纖布、銅箔基板(CCL)與ABF載板等材料瓶頸同步浮現,顯示受惠來源不只在於出貨增加,也來自高速傳輸與高階封裝需求推動的規格升級。

當供需持續偏緊,掌握關鍵材料與產能的廠商,便更有機會提升議價能力與改善毛利。這也使台股此波行情與過去電子景氣循環拉開差距。市場重新盤點哪些環節真正握有關鍵材料、產能與交付能力。台股3萬點的結構性支撐,背後仰賴的正是這些節點同步抬升的價值。

估值上限全面打開 波動風險同步放大

當台股被用AI基建邏輯重新定價,估值上限被打開的同時,波動與風險也同步放大。最大變數在於AI資本支出的持續性。超大規模雲端服務供應商在2026年將資本密集度推升至營收的45%至57%,合計約9成營運現金流投入資本支出,一旦AI落地速度或推論需求不如預期,修正將迅速傳導至供應鏈。

其次,產能瓶頸是雙面刃:短期意味著定價權與超額利潤,中期若供給加速擴產或技術路徑出現替代,溢價空間可能快速收斂。台積電未來3年超過1,500億美元的資本支出,本身就隱含產能終將追上需求的預期。

再者,台積電單一個股占指數權重逾3成,AI供應鏈占比持續攀升,使台股與AI週期高度綁定,上行時具乘數效果,下行時波動同樣被放大。最後,地緣政治與電力供給,仍是台灣半導體面臨的長期結構性風險。高盛在台積電報告中,明確將穩定的兩岸環境列為估值能否充分反映獲利的前提之一。

台股站上3萬點,並非一句「AI概念股發酵」可以解釋。其背後是全球資本市場的深層估值切換:從軟體敘事轉向硬體現金流,從平台想像轉向基礎設施交付,而台灣正站在切換的交叉口。新估值時代的開啟,伴隨著更高的期待、更大的波動,以及更嚴格的檢驗標準。市場已為台灣重新定價,但能不能守住,取決於台灣能否持續證明其在AI基礎設施時代的不可替代性。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年4月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode