AI時代全球股市K型分化!3大高手帶你贏戰2026 掌握獲利節奏

人工智慧(AI)

,

資產配置

,

ETF

,

再平衡

人工智慧(AI)

,

資產配置

,

ETF

,

再平衡

2025年市場呈現殘酷的「K型分化」,AI獨強吸納資金,非核心產業陷入停滯。這樣的困境來自政策與產業週期錯位,讓投資人深陷操作困難。本期〈封面故事〉帶你從總經趨勢回顧出發,分別從波段產業循環、長線價值投資與ETF全球配置解析3種投資策略,讓你看懂產業位階、堅守紀律,找回獲利節奏!

今(2025)年全球市場不是全面大漲,也不是全面悲觀,而是少見的「K型分化」。幾乎所有資產、區域、產業都走出截然不同的軌跡。股票市場分化尤其明顯。美國標普(S&P)500指數上漲14%,但這波漲勢幾乎全由科技七巨頭帶動,且僅有9%的成分股站上52週高點。

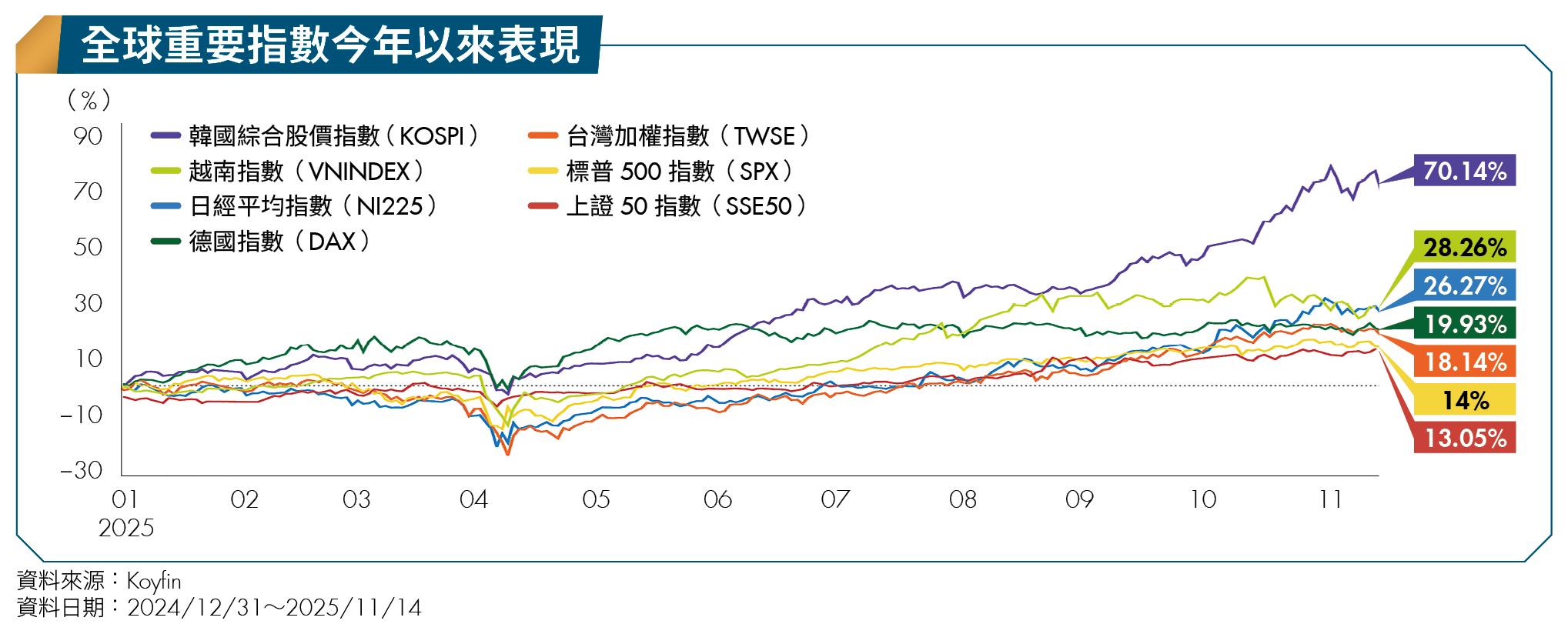

台股加權指數今年初至11月中旬上漲20%,創28,554點歷史新高,但逾半漲勢來自台積電。區域市場差異更驚人,南韓KOSPI指數飆漲70%,日經225攀上5萬點、漲逾16%,德國股市漲幅逾2成,而中國股市即使政策寬鬆但反彈仍有限。

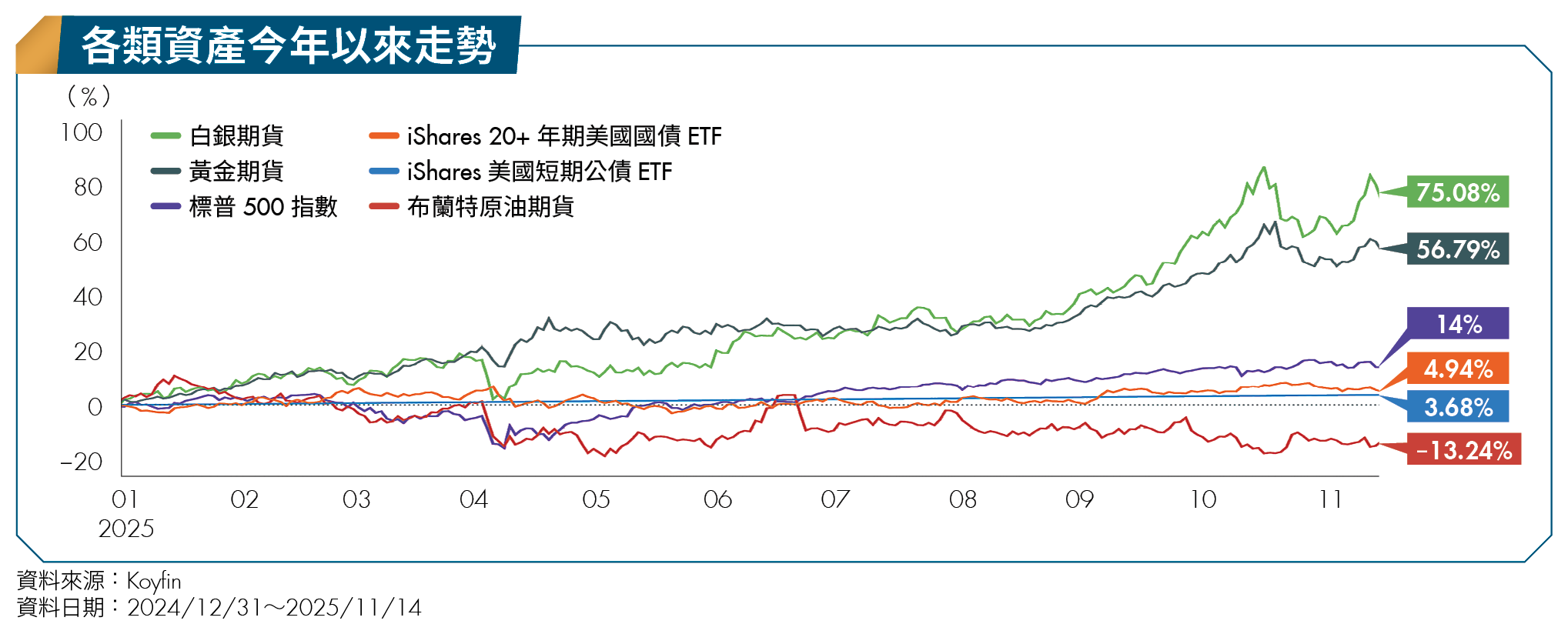

資產類別分化同樣劇烈,白銀報酬率75%,黃金最高突破每盎司4,359美元、創歷史新高,漲幅超過50%。相反地,原油下跌14%,長天期美債也承受賣壓,20年期公債殖利率一度升至5.16%(反映債價明顯走弱)。這些走勢背後不是巧合,而是利率、政策與產業週期錯位所造成。要理解這一年,就必須先理解「為什麼會分化」。

3原因造成市場表現分歧 AI吸金、非AI類股成棄子

造成市場大分化的核心原因有三:利率與政策錯位、產業週期錯位、地緣政治與通膨黏著。

聯準會(Fed)9月降息1碼,台灣央行按兵不動、維持2%,日本央行1月升息、結束超寬鬆,中國人行5月降準釋放流動性,各國央行方向明顯分歧。

產業面上,市場資金幾乎全部湧向AI相關標的,造成嚴重的資源排擠效應,AI供應鏈估值持續推升的同時,傳統產業與非科技類股陷入資金荒,即使基本面改善也難以獲得市場青睞。

地緣政治推升黃金價格,川普關稅戰又引發美債拋售潮。政策錯位、產業錯位與資金流向錯位,共同塑造了2025年全球資產的巨大落差。

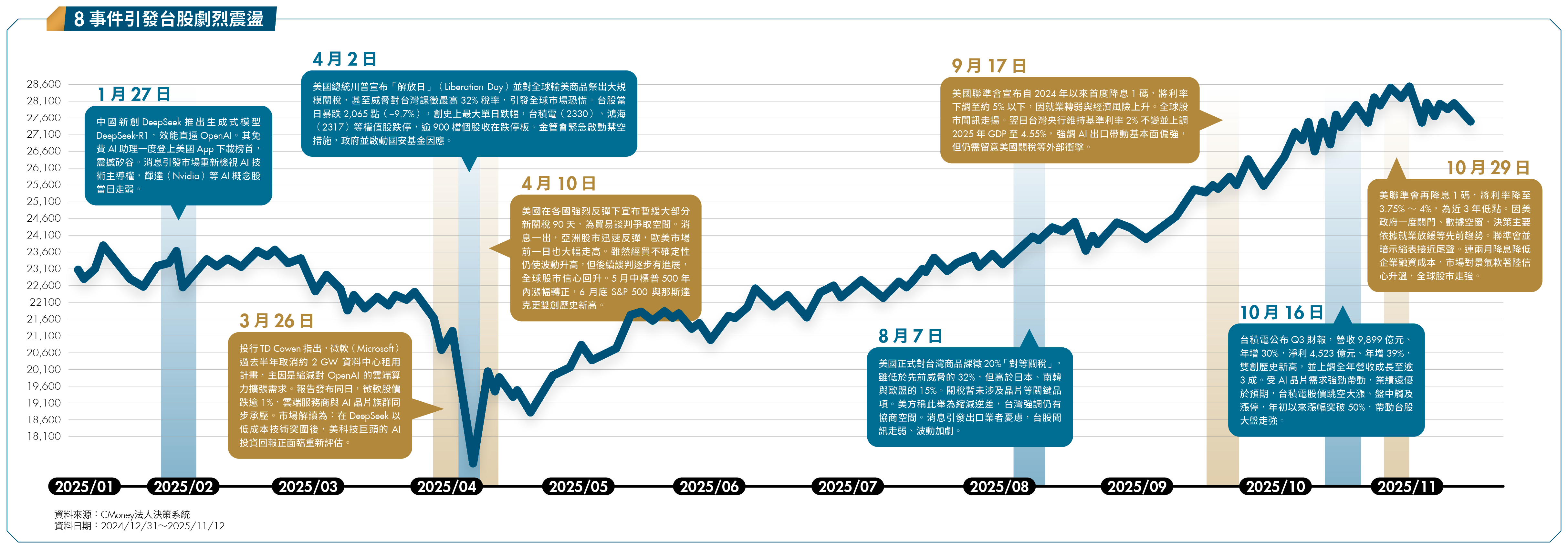

美股雖維持結構性漲勢,但也暗藏隱憂。科技七巨頭撐起標普500,最高觸及6,890點,但高利率卻帶來壓力,根據S&P Global Market Intelligence統計,2025年上半年美企破產數創2010年以來同期新高,其中資產在10億美元以上的大型破產案就高達17起。

台股則受惠於AI供應鏈,地位穩固。GDP成長率預測從年初的3.14%上修至11月的5.94%,反映台灣在全球AI基礎設施的不可替代性。但各產業景氣週期落差明顯,AI相關企業獲利不斷上修,非AI產業庫存調整緩慢。

韓國與日本雙雙成為亞洲亮點。韓國受惠HBM(高頻寬記憶體)需求爆發,三星與SK海力士推升KOSPI、創下驚人漲幅。日本即便央行升息,但在企業獲利改善與外資支撐下依然強勢。中國市場相對謹慎,降準帶來流動性但未帶來行情,房地產風險持續牽動情緒。

掌握3核心原則:再平衡、分散、正視避險資產轉變

在分化成為常態的環境中,投資人面臨前所未有的挑戰:如何在漲跌分歧、輪動加速的市場中保持穩健表現?答案不是押對單一市場,或追逐熱門題材,而是建立一套能夠適應分化行情的投資系統。

3個核心原則構成了應對分化的基礎:⑴ 建立再平衡機制,每季檢視或資產偏離目標5%即調整,是抑制風險最直接有效的工具。⑵ 重新定義分散,不再只看產業或區域,而是依景氣週期思考成長、價值與防禦的角色,打造能因應不同情境的組合。⑶ 正視避險資產的轉變,黃金已從配角升為核心,長天期公債雖表現疲弱,但在高利率環境中反而孕育機會,適度配置可在震盪時提供緩衝。

即使掌握原則,不同投資風格的操作仍大不相同。波段投資人著重題材與資金流向,在情緒與基本面之間尋找短期機會,仰賴的是節奏掌握與執行紀律。長線投資人關注企業競爭力與產業趨勢,在市場追逐題材時堅守具護城河的標的,需要深度研究與耐心。ETF投資人以低成本與分散化參與市場,但在行情集中時也必須思考如何維持真正的分散效果。

展望2026年,分化格局恐將持續甚至加劇。各國央行政策分歧、產業週期錯位、地緣政治不確定性等結構性因素短期內難以改變。對於台股投資人而言,當AI題材主導市場、資金高度集中於特定類股時,如何在這樣的環境中,找到符合自身風險承受度的投資節奏與紀律管理,更顯重要。

接下來,我們將透過3個不同視角,深入探討波段、長線與ETF投資人如何在分化市場中擬定策略,特別聚焦台股市場的實戰經驗。此外,若讀者搭配第1季投資策略專題報導,應可在這個充滿挑戰的投資環境中獲得具體指引。

(圖片來源:Money錢 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年12月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode