台積電資本支出上看560億美元!AI續熱不追高 低基期成新布局方向

AI

,

台積電

,

晶片

,

記憶體

,

玻纖布

,

低軌衛星

AI

,

台積電

,

晶片

,

記憶體

,

玻纖布

,

低軌衛星

隨著AI需求持續擴散,高階繪圖晶片、高效能運算晶片、記憶體、玻纖布等供不應求,台美關稅談判達成降稅協議則有利汽車零組件等傳產業。

隨著AI需求從生成式AI(產出各種內容)逐漸擴散到代理AI(自動執行預設任務)與物理AI(如機器人、汽車自動駕駛),高階繪圖晶片(GPU)、高效能運算晶片(HPC)、記憶體、玻纖布等供不應求,成為多頭主流,但漲幅已大,追高有風險,建議拉回布局,或尋找基期較低的個股。

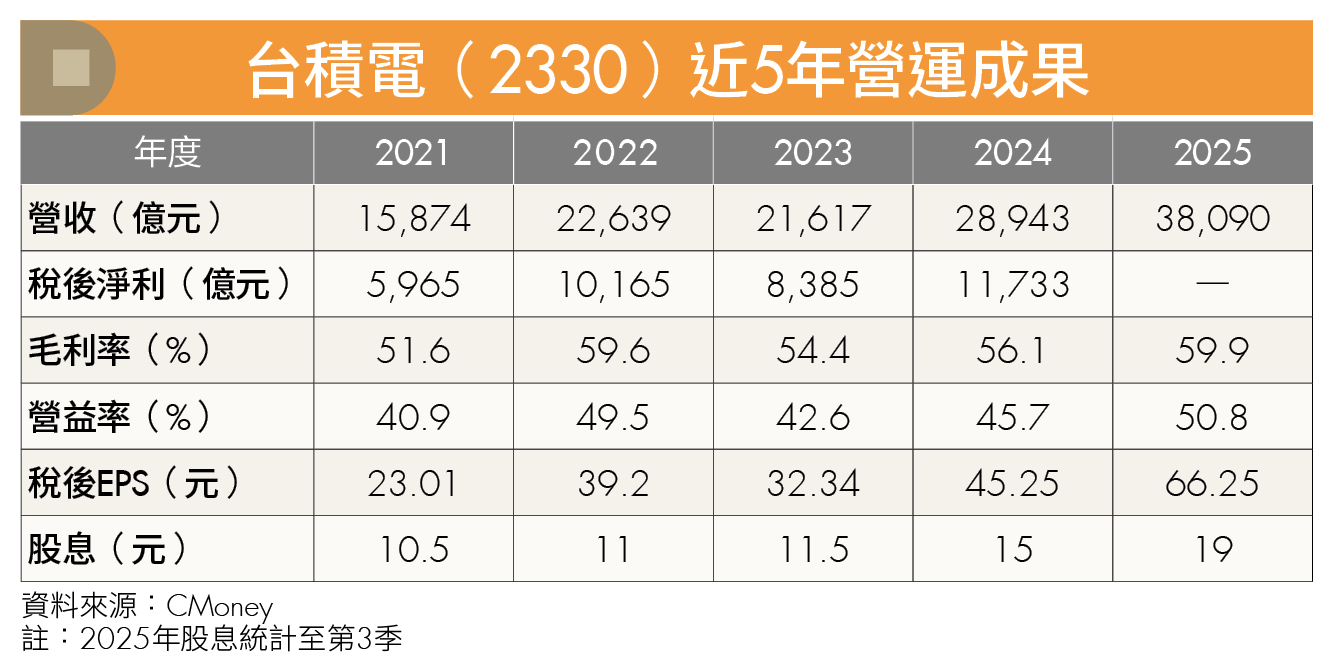

台積電(2330)董事長魏哲家在今(2026)年1月中法說會明確指出,AI應用持續擴散,先進製程與封裝產能供不應求,一掃市場原先AI泡沫化論戰帶來的疑慮。魏哲家強調,他在過去幾個月親自跟輝達(Nvidia)及數家大型雲端AI資料中心等終端客戶確認AI的實質需求與可持續性,而且這些客戶大都很有錢,才敢將2026年資本支出大幅增加到520億~560億美元,超越先前法人預估約450億~500億美元。

台積電擴大資本支出 AI動能支撐長期成長

台積電去年資本支出409億美元,符合預期,今年資本支出飆新高,主要是為未來2~3年的成長預做準備,其中約70%~80%用在先進製程(2奈米、3奈米),約10%用在特殊製程;先進封裝、測試、光罩與其他則約占10%~20%;公司也上修 2024~2029年AI相關營收年複合成長率(CAGR)至50%以上,並預估未來幾年的資本支出會更高。

外資法人關切輝達投資英特爾(Intel)、以及英特爾試圖追趕先進晶圓代工製程對台積電未來市占率的影響,魏哲家表示他並不擔心。他強調,台積電不低估任何對手的進展,但台積電過去30多年來一直在高度競爭的環境中成長,對維持既定營運成長目標「有信心」。

受惠於產能利用率提升、新台幣貶值,台積電第4季財報明顯優於預期,單季營收1兆460億元,創歷史新高,毛利率高達62.3%,營益率為54%,EPS 19.5元;公司預估今年第1季營收346億~358億美元,毛利率63%~65%,營益率54%~56%。

市場對於台積電法說會原先的預期就相當樂觀,但它實際公布的財報明顯優於預期,加上2026年資本支出超越預期且創新高,國內外券商在法說會之後紛紛進一步上調台積電今年預估EPS及目標價。

根據市場最新共識,台積電2026年EPS預估介於72.73~96.97元,中位數約88.02元,其中外資給予的目標價大都超過2,000元,高盛證券甚至給予2,600元的最高目標價。因此,除非有重大黑天鵝等意外事件,台積電今年股價遲早挑戰2,000元或更高,如果遇到短期消息面利空導致股價回檔修正,可積極找買點。

玻纖布產能供不應求 台玻營運脫離谷底

由於AI需求持續擴散,高階繪圖晶片(GPU)、高效能運算晶片(HPC)、先進封裝測試,記憶體、玻纖布、ABF載板等供不應求,成為多頭主流,甚至因為AI產品占用太多產能,造成非AI產品產能不足、供應短缺,代表個股除了台積電,還包括日月光投控(3711)、南亞科(2408)、群聯(8299)、台玻(1802)、富喬(1815),欣興(3037)等。除了台積電因股本較大屬於「慢飆股」,其它個股近幾個月累積漲幅大都超過一倍,甚至高達數倍,追高有風險,建議拉回布局,或尋找基期較低的個股。

其中,玻纖布大廠台玻基期相對較低,去年第3季正式轉虧為盈,且營益率轉正,EPS 0.1元,主要是受惠AI帶動PCB上游玻纖布材料升級,其低介電(Low DK)玻纖布單價與出貨量都已增加,主要客戶為台光電(2383),目前產能供不應求,新增50%產能預計今年下半年開出。

台玻布局的新產品高階低膨脹係數(Low CTE)玻纖布,是生產高階半導體載板、先進封裝基板的關鍵材料,可避免在高溫下產生撓曲(承受負載時造成彎曲)。Low CTE玻纖布今年因缺貨而逐季漲價,而台玻是日本玻纖布龍頭日東紡(Nittobo)以外的唯一生產廠商,已通過台積電認證,今年第2季將正式量產,帶動新一波成長。

低軌衛星+AI雙題材 華通營運續航力強

此外,馬斯克的Space X今年準備IPO,吸引市場高度關注,使得低軌衛星相關個股近期明顯吸引資金進駐。隨著低軌衛星發射成本大幅降低,將帶動衛星通訊需求,中國也準備跟進發射大量低軌衛星,商機與日俱增,受惠代表性個股包括華通(2313)、昇達科(3491)等,其中以基期相對較低的華通最值得留意。

華通是全球高密度互連電路板(HDI)、衛星用板的龍頭。受惠於蘋果新手機熱銷,以及衛星用板營收占比提升,華通去年第3季EPS 1.81元,賺贏上半年,累計前3季EPS 3.61元,為近20年來同期次高,毛利率也提升至接近20%,法人預估去年全年EPS超過5元,今年有望超過7元,近期吸引外資、投信大幅買超。

華通在AI伺服器和光通訊領域也展現成績,隨著AI算力需求大增,公司憑藉領先同業的HDI技術量能與跨區域產能布局,開發應用於AI算力主板OAM(加速卡)、AI伺服器、800 G以上交換器、高階光通訊等新產品,目前營收占比雖不高,但成長動能可期,尤其泰國廠新產能開出後,可望加速放量。

關稅下調釋放利多 傳產族群迎來轉機

傳產股方面,根據台美1月中達成的貿易協議,台灣輸美商品關稅將下調至15%,與日、韓、歐盟待遇相同,少數產品甚至享有零關稅,主要受惠產業包括汽車零組件、工具機、電動手工具、學名藥等。

深耕美國汽車售後服務(AM)市場的「副廠」零組件公司包括帝寶(6605)、東陽(1319)、堤維西(1522)、和大(1536)等。由於過去稅負沉重,降稅後直接反映在營業利益率,業界預估稅後淨利有望提升10%以上。

相對日圓、韓幣,台幣兌美元匯率表現較強勢,加上出口到美國的關稅較高,台灣工具機產業近年營運陷入低潮,這次台美談判結果讓台灣業者與日本、韓國同業享有同樣的關稅水準,由原本9%~10%基礎稅率疊加20%對等關稅,統一降至15%。適逢美國政府大力推動製造業回流與再工業化,業者接單開始回升,包括上銀(2049)、東台(4526)等業者對今年營運展望審慎樂觀。

手工具大廠鑽全(1527)出口美國比重超過8成,相較於中國產品銷美面臨高關稅,這次降稅讓鑽全產品在美國市場的競爭力大增,可望受惠轉單效應。隨美國持續降息,房地產及房屋修繕市場景氣可望回溫,有利於鑽全氣動釘槍等主力產品的營運表現。

川普先前曾放話要大幅提高藥品進口關稅,但根據這次台美達成的最新關稅協議,學名藥及其原料獲美方同意實施零關稅,具備大規模學名藥研發與輸美能力的藥廠獲利最直接,例如美時(1795)、永信(3705)。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年2月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode