營建股穩定投資有訣竅!達人帶你看懂入帳時點、避開「3大陷阱」

營建股

,

建案

,

殖利率

,

現金流

營建股

,

建案

,

殖利率

,

現金流

營建股投資的核心不單是殖利率數字的高低,而是建案能否持續、配息紀律能否維持。對於習慣以股利作為現金流來源的投資人而言,營建股是一個容易被誤解的族群。

簡新 小檔案

曾任美商科技公司網路工程師,現為專職投資人及FB社團「簡新投資與營建股」版主,時常與股友分享營建股分析報告及投資心法。

資深營建股投資人簡新長期專注於此,他的核心觀點是:營建族群長期被市場用偏低估值定價,表面上看起來和航運等景氣循環股相似;但差別在於,營建股的獲利往往較能用入帳節奏等指標追蹤,因此表現不一定像典型循環股那樣大起大落。以本益比來看,大盤約22倍,營建股約10倍以下,估值明顯較低。不過他也提醒,低估值不等於整個族群都不能買,反而一直以來是有機會找到相對好的個股;至於能否轉化為報酬,關鍵仍在研究深度。

這段話點出了營建股投資的核心邏輯:它通常不是一個可以用族群概念操作的板塊,而是需要逐檔拆解的投資標的。殖利率的表面數字很容易誤導人,真正決定獲利品質的,是完工交屋的時程能否追蹤、現金流的節奏能否預估。

獲利進度可追蹤 股價回檔有支撐

營建股之所以值得投資,關鍵在於它的獲利來源具有可追蹤性。不同於電子股的訂單確定程度往往不到1年,營建股2、3年之內的獲利來自工程進度與交屋時點,這些資訊可以透過實地觀察、公司公告、甚至工地現場來追蹤確認。

簡新舉了一個例子說明這種防禦特性:「2022年初電子產業表現強勢、帶動大盤走高,但隨之市場急轉直下,整體大幅回落,像台積電(2330)、聯發科(2454)修正幅度都頗深。相較之下,如果細看基本面,當時少數營建股在未來幾年有不錯的EPS可望入帳;雖然在大盤大跌時也會跟著回檔一些,但修正幅度相對有限、回升速度快,拉長到全年來看仍能維持上漲。」

這種「進可攻、退可守」的特性,來自於營建股的獲利節奏。在手的建案提供了估值的緩衝,即使股價因市場情緒下跌,只要入帳時點明確、財務結構健康,股價通常會在靠近獲利兌現時回歸合理水準。但前提是投資人必須對個股的負債結構與資金周轉有清楚的掌握。

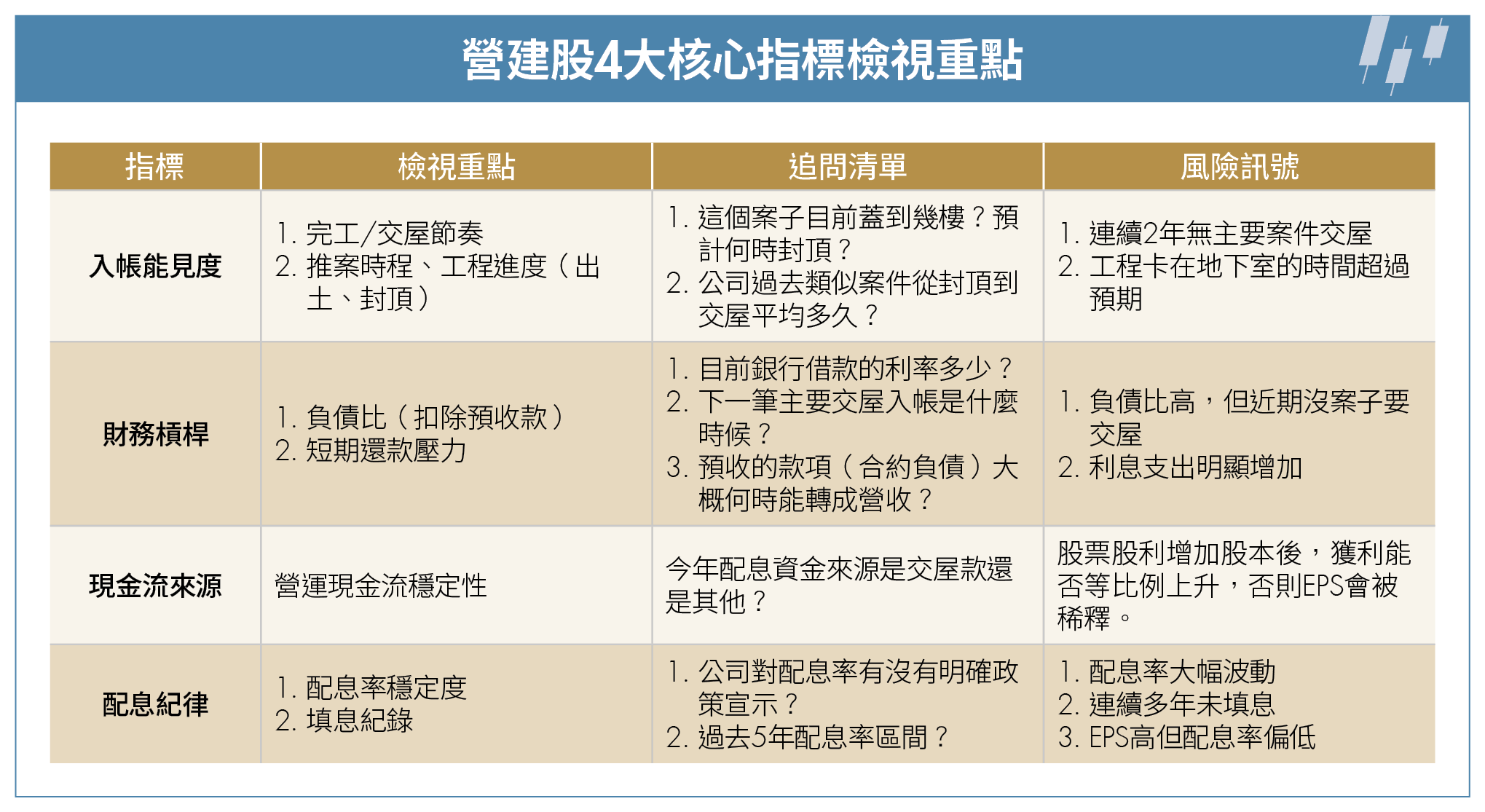

出土與封頂 追蹤入帳2關鍵

在檢視個股之前,有兩個關鍵節點是營建股入帳判斷的基礎。簡新提供兩個明確檢視方法:「第一個關鍵點是『出土』。地下室的工期難抓,有時候要做地質補強,這些東西除非公司跟你講,或者你自己是建築師又剛好做過那附近的基地,不然投資人難以得知這些事情。所以在建築物到一樓以前,都是一個較難掌握的時期。出土以前是一個關鍵節點,出土以後你才能正常地去估算它接下來的節奏。」

他補充第2個點:「蓋到頂樓之後,快的話1年、最慢通常也是兩年,就可以交屋。」出土與封頂構成了營建股入帳追蹤的基本框架。

關於財務槓桿的判斷,簡新有一套自己的邏輯:「我會看合約負債。負債比的話,要扣掉合約負債的部分,因為那是好的負債,是交屋之後建商可以拿得到的錢。」換句話說,合約負債是買方已付的預收款項,交屋後就會轉為營收入袋,不該與真正需要償還的借款混為一談。

他進一步指出,高負債不必然是壞事:「營建股的負債比都不算低,這其實是多年來的產業特性。」關鍵在於負債比高的同時,是否有明確的入帳時點。如果獲利即將進來,高負債未必是問題。在營收進來之前,適度擴大槓桿、等待即將到來的獲利。但如果負債比高又看不到近期入帳,那就要再更仔細檢視。

EPS與配息皆高 具成功填息紀律

配息紀律方面,簡新以達麗(6177)為例:「達麗在今年跟明年的EPS都會蠻高的,同時它又是配息率達6成以上的公司,能對未來的殖利率起到最好的保護,而且是連續兩年。」

達麗2024年全年EPS為5.01元,2025年8月配發現金股利3.5元加股票股利0.5元,配息率約80%。回顧近年配息紀錄,入帳年配息率皆維持在75%以上水準,且近6年皆成功填息,顯示其配息紀律穩定。

此外,投資人也應了解該公司目前有哪些建案正在執行。簡新強調不能只看產品類型,還要拆解到地點層級。以住宅為例,同樣是住宅案,雙北的銷售狀況明顯優於中南部,去化速度差異很大。商辦、廠辦也是如此,必須逐一檢視個別區位條件,無法用單一產品類型概括判斷。正因為這層功課繁瑣,多數人不願深究,但他認為這反而是機會所在。

不能只看殖利率 3大關鍵勿輕忽

關鍵1:黎明前布局 先看未來建案

營建業獲利認列高度集中,今年賺大錢不代表明年也有案子交屋。投資人看到8%、10%的殖利率就進場,卻沒注意到公司未來1到2年沒有主要案件完工,結果買在獲利高峰、套在入帳空窗。

辨識方法:檢視公司建案清單與預計交屋時程,估算這些建案的EPS與認列時間點。

關鍵2:負債結構決定體質

營建業本質是高槓桿行業,負債比70%、80%是常態。但如果負債比高,又沒有明確的入帳時點,公司就會面臨資金周轉壓力。特別是在信用管制趨嚴的環境下,土建融的續貸條件可能變差,利息成本也會侵蝕獲利。

辨識方法:負債比要扣除合約負債來看,並搭配下一筆主要入帳的時間點來判斷。如果負債比高,但半年內就會有大筆入帳,風險其實可控。

關鍵3:產品定位與市場需求

產品定價若脫離市場需求,銷售週期就會拉長,進而拖累資金周轉。簡新以中工(2515)為例,肯定其營造整合與土地庫存條件,但也直言陶朱隱園等個案在定價與銷售上「頗有可議之處」,當總價帶超出區域客群承受範圍,案子賣不動就難以形成良性周轉。

更關鍵的是,土地庫存再豐富也可能只是「紙上富貴」:一旦進入升息循環或信用管制趨嚴,產品的「總價帶+位置」會直接決定去化速度;若主力集中高總價豪宅或大坪數,在限貸環境下更易滯銷,資金積壓在待售房地、存貨周轉惡化,反之鎖定首購剛需、總價帶合理的建商,即使毛利較低,也較有機會靠快速周轉維持現金流。

高殖利率本身也可能是陷阱。存股族追逐營建股時,重點要看「股息品質」:配息是否為一次性、是否能配合未來入帳延續;若股票股利占比高,但獲利未能等比成長,股本擴大將稀釋EPS,填權息也可能落空。

此外,更要留意把股票股利換算成「現金股息」來計算高殖利率,是常見且危險的盲點。大型建商案源與區域較分散,抗循環能力通常較佳,但仍須回到入帳節奏與現金流可持續性檢核。

辨識方法:先檢視公司主力產品的總價帶、案型與區位,對照目標客群與區域實際需求,若產品集中高總價或非剛需市場,去化與周轉風險偏高;再把股利「品質」納入同一套檢核,確認未來建案完工與營收入帳是否連續、股息是否可能一次性,並回頭檢視過去配息紀錄與股利結構(現金/股票),避免落入高殖利率但稀釋與填權息風險升高的情境。

上半年看股價反應 下半年多注意政策

簡新對2026年營建股的判斷很務實:「今年無論是上半年或下半年,都要看EPS的入帳跟股價的相對變化。因為近兩年營建股逆風,市場評價宜審慎觀察。」

他提出一個具體的觀察指標:留意營收或EPS公布後,股價的反應速度與幅度。如果股價開始提前反應、漲幅也比過去明顯,代表市場對營建股的評價正在回溫;反之,若利多公布後股價依然無動於衷,就表示市場情緒仍可能在低檔,短期內可能持續如此,就要留意是否還要繼續持有。

至於下半年,政策變化是關鍵變數:「下半年可以多關注政策,畢竟政策是對房市產生最大影響的部分。上半年我覺得要放寬的機率仍然不高;下半年隨著選舉接近,新青安一定會調整,到時再來觀察看看。」

收息型投資人在營建股的配置,最終要回到一個核心問題:你追求的是表面的殖利率數字,還是可持續的現金流?答案將決定你該怎麼看待這個族群。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年2月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode