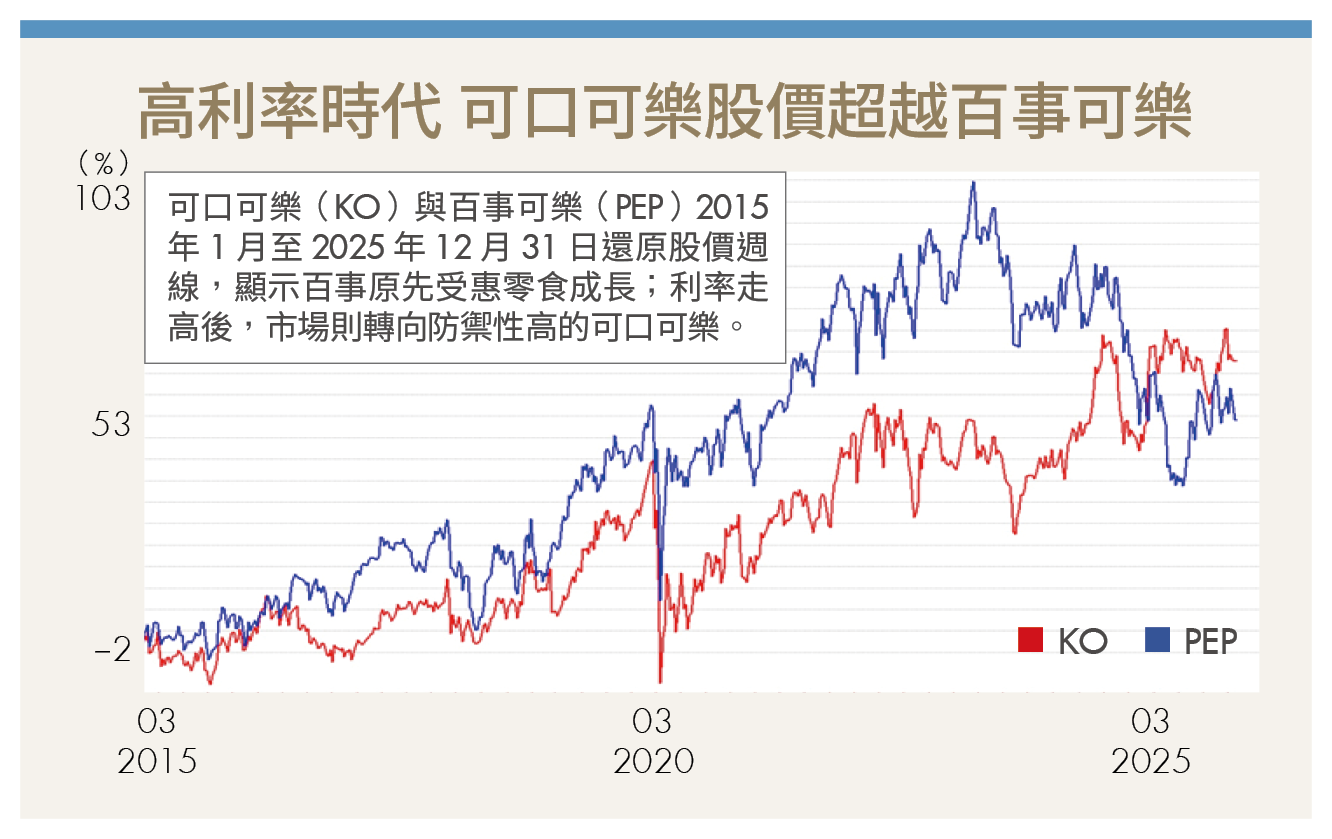

巴菲特為何獨鍾可口可樂?專注vs多元 碳酸飲料雙雄長期並存、各自壯大

可口可樂

,

百事可樂

,

美股

,

護城河

可口可樂

,

百事可樂

,

美股

,

護城河

可口可樂與百事可樂長年被視為同級勁敵,一個專注打造跨世代品牌護城河,一個發展飲料加零食的多元平台。兩家的商業結構、成長模式不同,但它們同樣成功,投資人該怎麼選?

對美國多數人而言,碳酸飲料不單是一種解渴的選擇,無論是家庭聚會、看球賽或便利商店冰櫃前,我們都無法抗拒那瓶熟悉的氣泡飲。在全球非酒精飲料市場中,Coca-Cola與PepsiCo,分別代表了兩種同樣成功的商業模式,因此長期被投資人反覆比較。這場碳酸飲料雙雄對決,表面上是可樂品牌之爭,實際上是專注型品牌與多元平台型企業的結構差異。

可口可樂創立於1886年,是全球最具辨識度的品牌之一。它賣的不只是氣泡飲料,也賣「經典與跨世代」的文化符號。不論在美國、亞洲或非洲,紅色瓶身、相近的口味與視覺語言,構成了高度一致的品牌體驗。

百事可樂則另闢蹊徑。它長期以「年輕流行」作為品牌語言,與音樂、運動及流行文化緊密結合。但更關鍵的是,PepsiCo從未把自己局限為「賣可樂的公司」,而是逐步發展成一個橫跨飲料與零食的消費品平台。這樣的文化與定位差異,反映在產品結構與財務表現上。

跨世代經典vs年輕流行 文化氛圍與品牌定位有別

可口可樂的產品策略,核心仍圍繞在飲料本身。即便發展出零卡、瓶裝水或運動飲料產品,本質上是同一條邏輯:強化品牌×高頻消費×全球通路。這讓可口可樂在餐廳、販賣機與即飲市場中具備極高滲透率。

百事可樂明顯走的是另一條路,PepsiCo旗下超過一半的營收來自零食業務,包括Lay's、Doritos、Cheetos等強勢品牌,使其能同時掌握「喝的」與「吃的」。這代表百事可樂不只存在於解渴時刻,而是深度參與家庭聚會、看球賽與休閒零食等多元消費場景。這兩者的競爭就像一家主打單一招牌菜的餐廳,對上一家能一次滿足主餐與配餐需求的餐飲集團。

可口可樂最難以被複製的資產,關鍵在於其全球裝瓶與配送體系。它掌握的即飲通路,讓產品幾乎無所不在。這種模式的效果是:成長未必最快,但穩定度極高,現金流可預測性強。

可口可樂屬防禦型資產 百事可樂抗單一品類衰退

百事可樂的通路優勢,則表現在大型零售端。對超市與量販通路而言,PepsiCo能一次提供飲料與零食多樣性組合,換取更好的貨架位置與促銷資源。這構成了百事可樂相對隱形卻極具實力的護城河。在財務結構上,兩家公司也呈現不同的風險輪廓與回報型態。

可口可樂(美股代號KO)毛利率長期約60%,營業利益率約25%~30%,自由現金流高度穩定且股息成長紀錄長,屬防禦型核心資產。

百事可樂(美股代號PEP)毛利率約50%,營業利益率約15%~18%,營收來源高度分散,所以抵抗單一品類衰退能力較強。

談到投資,就不能不提股神巴菲特(Warren Buffett)。巴菲特自1988年起大舉投資可口可樂,至今仍是其跨國控股公司波克夏.海瑟威(Berkshire Hathaway,編按:巴菲特於2025年底卸任執行長)投資組合中最具代表性的持股之一。巴菲特並非忽略百事可樂的多元優勢,而是更偏好可口可樂商業模式簡單、可預測,且品牌護城河清晰。對巴菲特而言,專注本身就是一種風險管理;品牌所帶來的定價權,能把時間轉化為穩定回報。

在美國餐廳與販賣機中,可口可樂幾乎是標準配備;但在超市採購時,百事可樂往往以旗下「飲料零食」的組合出現,深度參與家庭的休閒消費。這樣的場景差異,正是兩家公司能長期並存、各自壯大的關鍵。

可口可樂與百事可樂的對決,是專注的品牌極致化,對上多元平台的結構彈性。對投資人而言,真正該思考的問題不是選邊站,而是希望能投資哪一種型態。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年2月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode