他們已經進場!2026倍升股清單曝光 華爾街3大機構預言美股續漲

AI

,

降息

,

華爾街

,

美股

,

摩根士丹利

,

摩根大通

,

富蘭克林坦伯頓

AI

,

降息

,

華爾街

,

美股

,

摩根士丹利

,

摩根大通

,

富蘭克林坦伯頓

利率循環走到轉折點、通膨黏著與地緣風險交織,2026投資關鍵不在押對一次行情,而在建立可穿越變數的配置邏輯。本期〈封面故事〉以「預測」與「行動」兩條線拆解風向:一方面,華爾街仍看好美股續漲,倚賴AI資本支出、降息節奏與獲利假設;另一方面,13F報告揭露「聰明錢」增持現金、回歸ETF與防禦資產,並把AI押注收斂到基建與護城河。別只看目標價,先看傳奇投資人怎麼想!

每年年底,全球大型投資機構陸續發布下一年度的投資展望報告,其中最吸引市場目光的,莫過於對美股的目標價。根據8家主要機構的預測,標普(S&P)500指數至2026年底目標價介於7,100至8,000點,以撰稿日期(2025年12月9日)收盤價6,847點計算,潛在報酬約3.7%至16.8%,顯示華爾街對後市的整體基調偏向正面。

然而,目標價看似能快速勾勒市場前景,本質上卻是建立在多重假設之上,包括利率路徑、政策變化、企業獲利成長、地緣政治風險等。一旦關鍵變數發生變化,目標價往往隨之調整,因此不適合作為長期投資策略的核心依據。

相較之下,真正值得投資人深入拆解的,是各大機構用以研判市場的分析框架、核心邏輯、數據依據。透過理解其對總體環境、企業獲利與資產配置的思考脈絡,並結合自身投資風格與風險偏好,才更有助於建立具延續性的中長期投資策略。

本篇將依序整理其中3家機構對2026年總經情境推估、資產行情判斷與投資配置方向的觀點,包含偏重投資銀行業務的摩根士丹利(Morgan Stanley,俗稱大摩)、深耕商業銀行體系的摩根大通(J.P. Morgan Chase & Co.,俗稱小摩)、以共同基金與投資管理見長的富蘭克林坦伯頓(Franklin Templeton)。

三者在全球金融市場具高度影響力,研究切角與關注重點亦各不相同,能從多元視角提供2026年市場變化與布局邏輯的關鍵線索,協助投資人在迷霧中依然能看清方向、不至迷途。

摩根士丹利➤美股迎來新牛市

小檔案

全球頂級投資銀行,主要涵蓋機構證券、財富管理、投資管理等業務。

大摩表示,美國經濟已正式走出「滾動式衰退」,進入「新一輪牛市」的早期階段。與2025年主要由7大科技巨頭獨領市場不同,今(2026)年成長動能將向外擴散至標普500其餘493檔成分股,落後類股將迎來補漲機會。

美股跑贏全球股市 目前正處於新牛市早期

大摩將標普500指數2026年底目標價上調至7,800點,較當前水平仍有約14%的上行空間。此主要得益於盈利強勁增長17%(高於2025年的12%)、AI驅動的效率提升以及有利的政策環境支撐。

該行指出,長達3年的滾動式衰退已於去年4月宣告結束,美國經濟正式進入由企業獲利驅動的新牛市週期。典型特徵如成本結構壓縮帶來正面營運槓桿、盈利修正幅度出現歷史性反彈,以及先前受抑制的需求開始廣泛釋放,週期性類股具補漲動能。

在政策面上,預期《大而美法案》(One Big Beautiful Bill Act,簡稱OBBBA)在未來2年可為企業帶來約1,290億美元的減稅效益;聯準會(Fed)則有機會於今年上半年再降息2碼;美國政府正推動放鬆能源與金融等產業監管。貨幣政策、財政刺激與監管鬆綁罕見合力,風險性資產有望迎來強勁表現。

小型股優於大型股 週期性類股優於防禦性類股

在景氣循環週期初期,小型股往往因對需求回溫與利率下行更為敏感,獲利彈性優於大型股。目前小型股相對大型股仍存在約7倍本益比折價,長期估值遭壓抑,一旦市場確認經濟能夠軟著陸,補漲空間可期。

產業配置方面,大摩同步上調非必需消費品與醫療保健類股評級至「增持」(Overweight)。非必需消費品在疫情後需求明顯回落,而如今數據顯示消費者支出結構正從服務轉向商品;醫療保健則受惠於更能加速新藥上市的處方藥使用者付費法案(Prescription Drug User Fee Act,簡稱PDUFA)(註),以及併購活動持續活躍所帶來成長動能。(註:允許美國食品藥物管理局FDA向藥廠收取費用,換取其在特定時限內完成新藥審批。)

此外,金融與工業類股同樣受到看好。金融類股在獲利預期修正改善、貸款成長趨穩、資本市場活動回溫、AI提升營運效率,加上估值具吸引力的背景下,具備相對表現空間;工業類股則受惠於資本支出回升、製造業回流與政府基建推動,ISM製造業指數重新加速,循環復甦訊號逐步明朗。

投資方向

● 偏好小型股:在新牛市早期,對景氣回溫與降息循環更為敏感,估值仍偏低,具補漲空間。

● 加碼循環類股:聚焦非必需消費品、金融與工業類股,受惠於需求回升、利率下行。

● 配置生技類股:在政策不確定降低與併購活動回溫下,具長期穩定成長動能。

● 降低集中風險:由大型權值股轉向成長廣度擴散的配置,提升整體投資組合彈性。

摩根大通➤AI龍頭築起護城河高牆

小檔案

全球頂級商業銀行,包括消費者與社區銀行、公司與投資銀行、商業銀行、資產與財富管理等業務。

摩根大通指出,2026年投資環境將由股力量拉鋸:生成式AI帶來的生產力「承諾」,以及地緣政治分裂、黏性通膨帶來的「壓力」。過去只買大盤、股債60/40配的被動策略不再顯靈,資金流向真正具備定價權、掌握關鍵資源的領域。

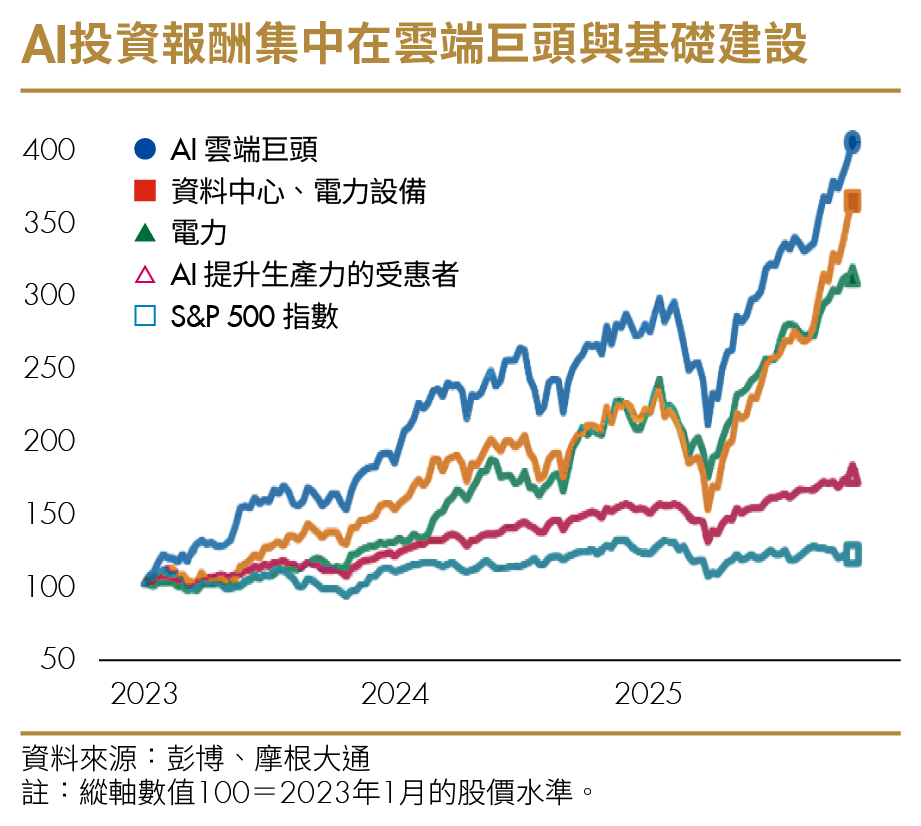

AI資本支出續增 泡沫正形成 但還沒要破滅

AI主導新一場革命,將提升全球生產力。目前仍處於基礎建設前期,美國科技7大巨頭持續擴大投入,AI資本支出預估將從2023年的1,500億美元,攀升至2026年的5,000億美元,占全美近4分之1,形成堅穩的護城河。相較過去電力、鐵路革命投資占GDP的2%~5%,目前AI僅約1%,成長空間仍大。

應用上,未來將從生成式AI邁向代理式AI。隨算力需求由訓練轉向推理,企業以AI取代人力,將再度引爆硬體需求。現下高階晶片產能嚴重不足,台積電(2330)等先進製程廠將成為受惠贏家;而資料傳輸延遲與推理耗能增加,也為變壓器、光纖、海底電纜,及電網設備、天然氣、再生能源帶來長期投資價值。

至於AI泡沫是否破滅,小摩認為此次與2000年網路泡沫不同。目前AI龍頭公司體質仍屬健康,由現金流支撐成長,而非高槓桿驅動。過去5年,輝達(Nvidia)獲利增長20倍,但股價僅漲14倍,估值並未失控。此外,現今資料中心閒置率僅1.6%,在建產能有4分之3已被預租,不存在產能過剩疑慮。

過去講求效率 現在追求韌性與安全性

全球化時代結束,各國自組供應鏈。美國自中國進口比例從22%降至12%,汽車、電池等關鍵產線回流本土。南美掌握銅、鋰、銀等戰略資源,成為美中地緣角力核心。此外,美歐亦積極擴張國防支出,企圖穩固供應鏈與地緣安全,未來軍工不再局限於坦克與彈藥,無人機、網安與AI算力成為新核心戰場。

面對巨額財政支出與債務,各國政府將默許「高成長、高通膨」的模式。高通膨常態化下,股債相關性上升,股債60/40配置失靈,黃金、土地、基建以及戰略資源(如能源、銅、鋰、鎳)成為保值抗震的結構性對沖工具。

投資方向

● AI龍頭:微軟(Microsoft)、Meta、Alphabet、亞馬遜(Amazon)等超大規模雲端與AI平台公司,目前每年獲利增長約20%。

● AI供應鏈:半導體、連接設備、電網設備、再生能源、冷卻系統等,隨AI運算需求持續看漲。

● 國防軍工:從傳統軍品到無人機、網安、AI算力,受地緣政治與軍費擴張驅動。

● 實物資產:黃金、土地、基建、能源等,用於對抗高通膨與貨幣貶值。

富蘭克林坦伯頓➤降息循環重塑投資主旋律

小檔案

全球知名投資管理公司,發行、募集、管理共同基金,擅長捕捉收益與風險平衡的投資機會。

富蘭克林坦伯頓指出,2026年全球經濟正邁入「成長放緩但維持穩健」的新階段。美國經濟有望實現軟著陸,主要央行亦陸續啟動或接近降息循環,使資產報酬來源不再集中於股市。透過股債均衡配置,搭配結構性成長主題,有助於打造具延續性的中長期配置。

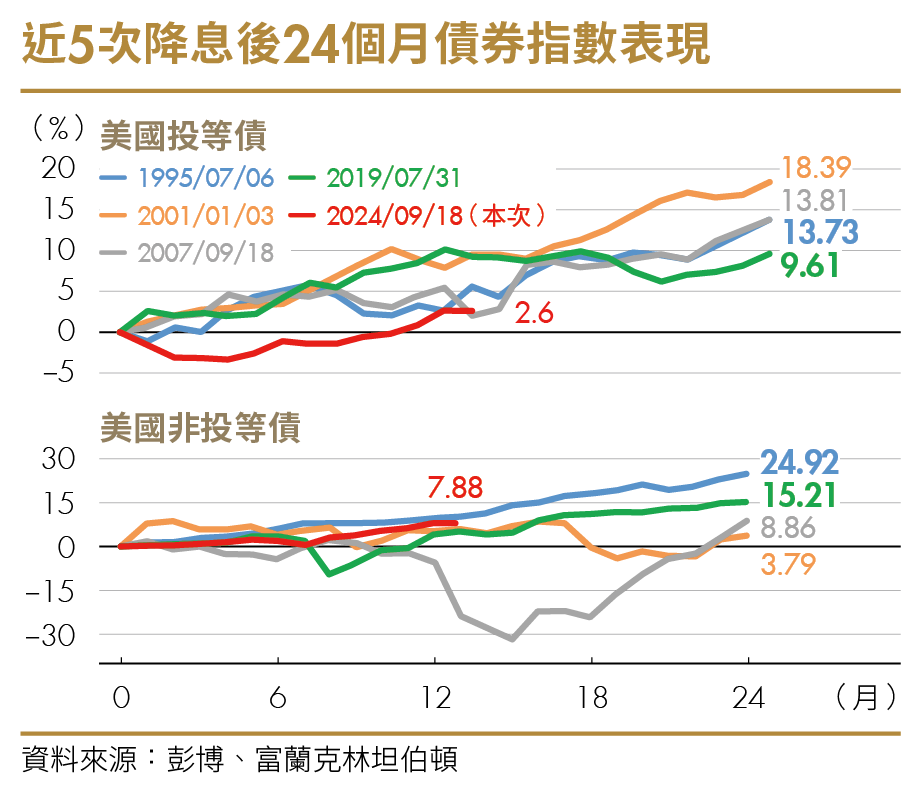

預防式降息+經濟軟著陸 利好非投等債及新興市場債

從基本面來看,美國就業市場已出現降溫跡象,但整體經濟仍具韌性;若排除關稅效應,核心PCE(個人消費支出物價指數)約落在2.3%~2.4%,與2%的長期目標相差不遠。聯準會未來將採取漸進式調整利率路徑。

在溫和降息搭配經濟軟著陸的背景下,對信用風險可控的非投等債相當有利。回顧歷史,在1995年與2019年兩次「預防式降息」後的24個月內,美國非投資等級債分別上漲24.92%與15.21%,明顯優於投資級債的13.73%與9.61%。顯示在未陷入衰退情境下,非投等債往往能同時受惠於利率下行與信用利差收斂。

此外,面臨循環性(漸進降息、成長趨緩)與結構性(財政、經常帳雙赤字)壓力,美元偏弱走勢有助於提升非美元資產相對報酬,進一步放大新興市場債的吸引力。

抓住結構性成長機會 AI、日本、生技值得布局

根據預估,4大雲端服務供應商(CSP)2026年AI資本支出仍將再成長18%,有助於支撐美國經濟動能。而美國7大科技巨頭的股價報酬主要由獲利貢獻,且資料中心利用率高達80%,顯示公司體質良好且實質需求強勁,AI商機仍處於可延續的成長軌道。

在區域配置上,日本成為亮點。「高市經濟學」啟動,財政政策趨於紀律化,企業治理改革持續深化。企業積極買回庫藏股,成為日股上漲的最重要推手。而日本在半導體設備、汽車電動化與精密製造等領域,仍是全球供應鏈的關鍵節點,為中長期成長提供穩固支撐。

此外,在聯準會降息預期下,融資成本下降,大型藥廠將有更強烈的動機與資金進行併購,以應對專利懸崖(註)帶來的研發壓力。隨著研發動能回升與併購活動增加,生技產業已逐步走出低谷,迎來下一波多頭行情。(註:指藥物專利到期時,學名藥會以較低的價格進入市場,搶奪市占率。)

投資方向

● 股債均衡配置:在成長放緩但未衰退的環境下,透過股債搭配,兼顧收益與成長。

● 強化風險分散:避免過度集中單一市場或題材,提升投資組合在政策與景氣變化下的韌性。

● 股市聚焦結構性成長:布局AI、日本與生技等具長期動能的主題,掌握企業獲利成長趨勢。

● 債券偏向收益型資產:以非投等債與新興市場債為主,把握降息環境下息價雙賺機會。

(圖片來源:Money錢 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年1月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode