不只ETF!實體黃金、存摺、現貨交易差在哪?避險與交易一次搞懂

黃金

,

黃金存摺

,

黃金現貨

,

資產配置

,

避險

黃金

,

黃金存摺

,

黃金現貨

,

資產配置

,

避險

延續上期〈投資學堂〉介紹黃金ETF與基金,本文將焦點轉向能握在手中或實際兌換的實體黃金、黃金存摺、黃金現貨,提供具資產配置及避險需求的投資人參考。

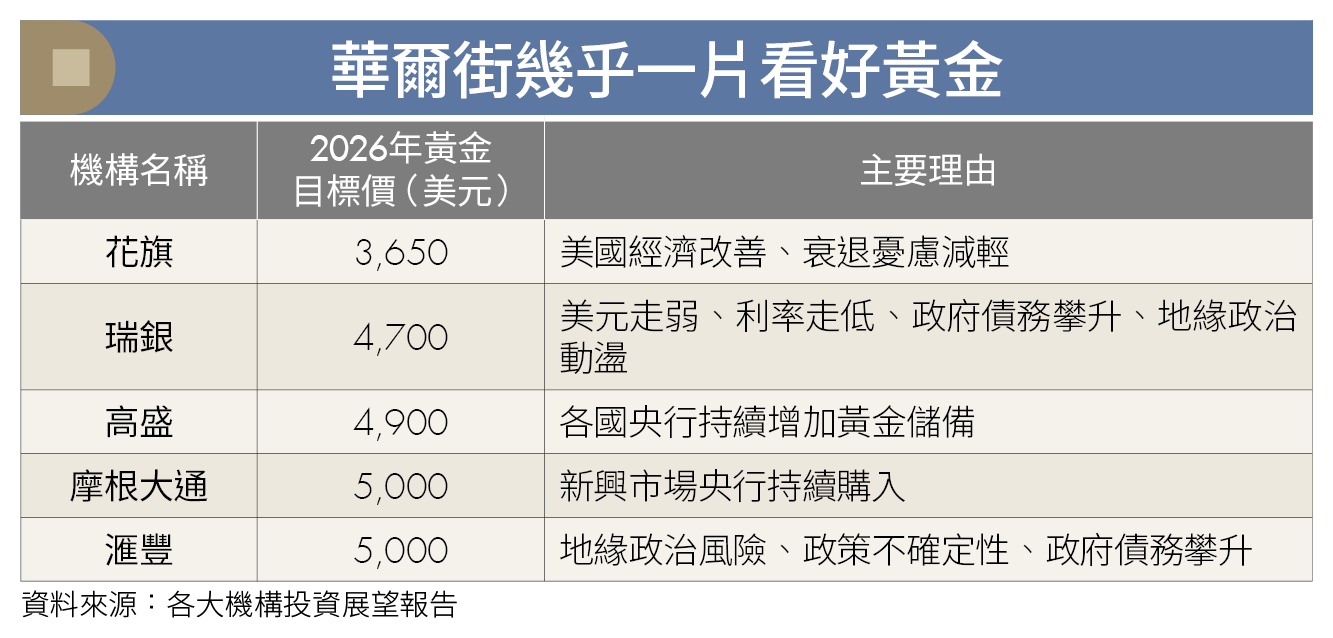

回望過去一年,國際金價從每盎司2,700美元一路飆升至近4,300美元,累計漲幅將近60%。根據多家華爾街大型機構預估,2026年黃金目標價將落在4,700~5,000美元不等,整體後市展望偏向樂觀,使黃金再度成為市場關注的配置與避險焦點。

相較透過黃金ETF與基金間接參與行情,有些投資人更偏好能看得見、摸得到的實體黃金,以確保在通膨升溫或政經動盪時能真正發揮保值效果。然而,許多人並不清楚實體黃金、黃金存摺、黃金現貨3者間的差異,以為只要是黃金都一樣。因此,本文將從購買管道、成本結構與實務操作切入,協助讀者依自身投資目的與偏好,找出最合適的黃金配置方式。

在討論如何挑選之前,投資人必須先理解一個關鍵前提:黃金本身不會生息,無論透過哪一種方式投資,獲利來源都只有一個─「買低賣高,賺取價差」。因此,成本高低與流動性將成為選擇工具時的重要考量。

實體黃金最具避險象徵 惟保管成本高

實體黃金是最傳統也最直觀的黃金投資方式。民眾可透過銀行、銀樓,甚至部分大型商場、網購平台購買,形式包含金條、金塊、金幣、金飾等。其中,金條與金塊因加工費低、溢價較小,保值性最佳;相較之下,金幣與金飾設計與工費成本高,賣出時還會有不少的手續費和磨損費,較為不推薦。

實體黃金最大的優點在於,即使當法幣都失去價值時,依然能維持購買力,是最能抵禦極端情境風險的資產之一。但缺點也相當明確,買賣價差甚大(註)、流動性較低,不利於短期進出;持有期間須負擔不少保存成本,如向銀行承租保險箱(年費千元起),或購買家用保險箱,整體持有成本不容忽視。(註:通常買入價會略高於賣出價,作為經紀商的收入來源。)

在通路選擇上,銀行具備明確的回售機制,品質與變現相對有保障;銀樓雖有較大的議價空間,但品質良莠不齊、回收條件不一;大型商場、網購平台購買相當方便,但多半不提供回收與退貨服務。

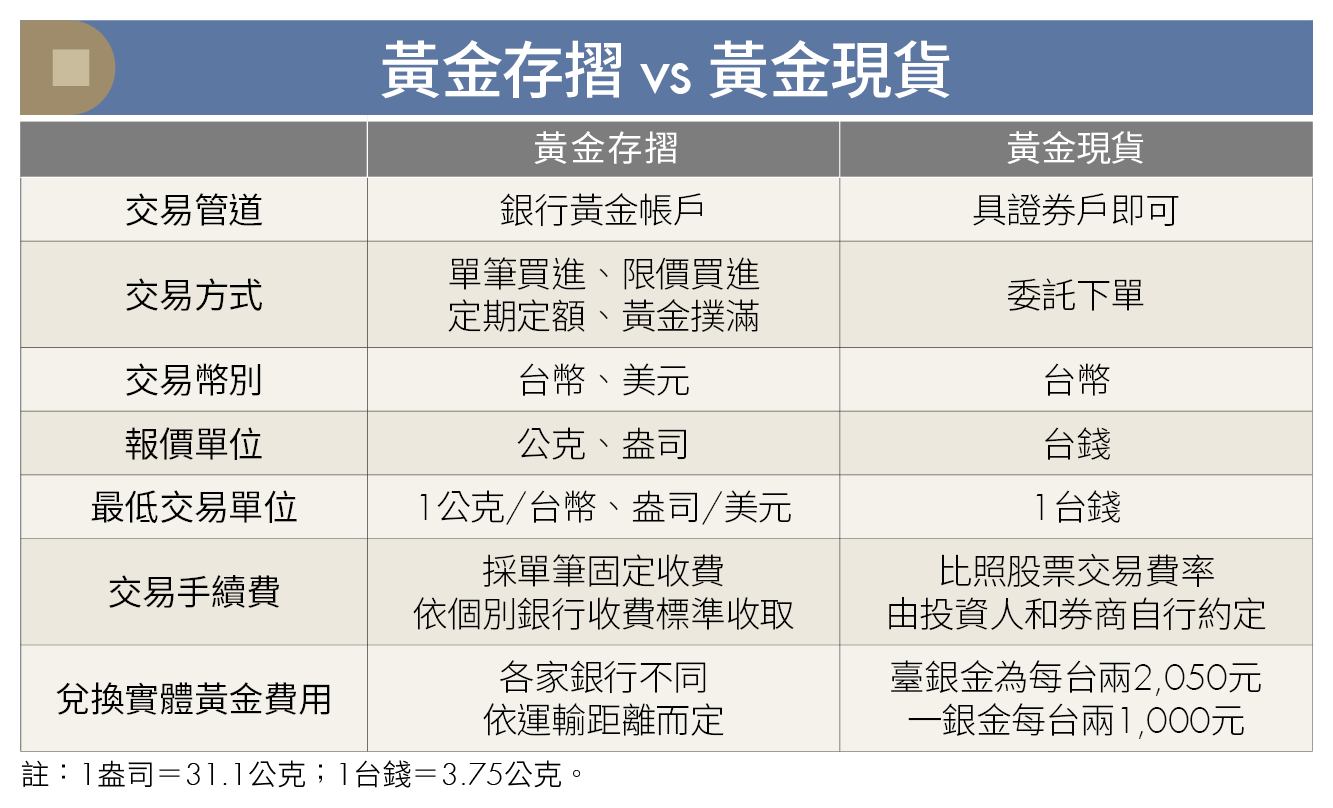

黃金存摺可小額分批布局 但須留意價差

黃金存摺的操作方式,類似透過「銀行」買賣「外幣」。民眾須至銀行開立黃金帳戶,並支付100元開戶手續費,之後即可依銀行報價進行買賣,黃金記錄在存摺內,並由銀行代為保管。優點在於無須支付保管成本,也不用擔心存放問題;缺點則是銀行報價買賣價差大,通常落在1.4%左右。

黃金存摺多可選擇以台幣或美元計價。台幣計價的最小交易單位為1公克;美元計價則為1盎司(約31.1公克)。投資人可透過單筆買進、到價買進、定期定額、黃金撲滿等方式分批布局,操作彈性高。

交易手續費依銀行費用標準計收,部分銀行提供單筆或定期定額免手續費優惠。當帳戶累積到一定數量後,可轉換成實體黃金並提領出來,提領時需支付運費(依運送的距離遠近來計費),且需補繳黃金存摺與實體黃金的價差(後者通常較前者高),提領後不得再將實體黃金存入黃金存摺。

黃金現貨交易成本低 有證券戶即可操作

黃金現貨的操作方式,類似透過透過「券商」買賣「股票」。民眾只需擁有證券帳戶,並簽署風險預告書,便能在櫃買中心平台交易。在流動性充足的情況下,買賣價差相較前2者小,且交易成本相對低廉。

目前市場上主要有臺銀金(AU9901)與一銀金(AU9902)這2檔標的,分別由臺銀與一銀擔任造市商,在櫃買中心平台上進行買賣報價。以台幣計價,最小交易單位為1台錢(約3.75公克),於T+2日完成交割,並登錄於集保帳戶中。

交易手續費則比照股票交易,由投資人和證券商自行約定,以0.1425%為上限,無須繳納證交稅。黃金現貨亦可付費兌換成實體黃金,目前台銀金每台兩收費2,050元,一銀金每台兩收費1,000元,同樣須注意提領後不得再存回帳戶。

投資黃金方式各有優缺,關鍵在於持有目的與使用情境。投資人可先釐清自己是著重「避險保值」、「長期配置」,還是「交易效率」,再選擇合適的工具。

若擔心戰爭爆發、惡性通膨等極端風險,希望資產在必要時仍維持購買力,或偏好黃金在身邊的安心感,實體黃金會是較直接的選項。但由於其買賣價差大、流動性較低、保管成本高等特性,並不適合作為單純投資工具。

若希望長期累積黃金部位,同時保留兌換實體黃金的彈性,黃金存摺操作便利、無須自行保管,可用定期定額、黃金撲滿等方式分批布局;而重視交易成本與方便性,則可優先考慮黃金現貨。

至於不需要兌換實體黃金,僅希望透過金融工具參與黃金行情,並降低投資組合與股市的連動性,上期〈投資學堂〉介紹的黃金現貨ETF才是最佳解,因其價格走勢最貼近國際金價,且可小額買進、流動性佳,交易成本與管理費用也不高。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年1月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode