巴菲特囤現金、AI大換血!13F揭示5巨頭佈局 搶先掌握2026獲利關鍵

AI

,

華爾街

,

13F

,

波克夏

,

老虎全球

,

潘興廣場

,

阿帕盧薩

,

橋水基金

AI

,

華爾街

,

13F

,

波克夏

,

老虎全球

,

潘興廣場

,

阿帕盧薩

,

橋水基金

走過2025年,華爾街的氣氛變得詭譎而微妙。表面上指數仍在歷史高位徘徊,AI敘事依然喧囂;但若剝開喧鬧表象,深入檢視最新一季13F報告,會發現這不再是「閉著眼睛買科技股」的年代。

2025年第3季的13F報告揭示,「聰明錢」正悄然進行戰略轉換。頂級機構一邊從高估值科技股獲利了結,一邊將籌碼轉進現金、指數ETF與防禦型實體經濟。本文透過剖析波克夏、老虎全球(Tiger Global)、潘興廣場資本(Pershing Square Capital)、阿帕盧薩(Appaloosa Management)與橋水等5大巨頭動向,直指核心疑問:在多頭循環中後段,這些傳奇投資人究竟如何布局,以迎接2026年的曙光?

13F報告非萬靈丹 3視角解讀真正訊號

在深入分析之前,必須先建立正確的解讀模式。13F是美國美國證券交易委員會(SEC)規範的機構季報。符合門檻的投資經理人,需在每季結束後申報其美股相關持倉,讓市場得以窺見大型資金的配置輪廓。

但13F也有結構性限制:首先是延遲45天申報,看到的是「曾經」而非「此刻」;其次僅揭露美股多頭部位,空頭與衍生品曝險往往不完整;第三是建倉可能延後揭露,導致訊號被時間差扭曲。

因此,解讀13F可採3個視角:一是觀察倉位變化規模與權重,區分試探性調整與高信念押注;二是將單季動作比對多季脈絡,判斷趨勢延續或策略轉向;三是尋找跨風格機構的共同動作,其參考性高於單一經理人的決策。

囤現金還是押 AI?本夢比與真變現的抉擇

波克夏與橋水不約而同採取防禦姿態。巴菲特連4季減持蘋果(Apple,美股代號AAPL),現金部位飆破3,252億美元,超越股票總值,以現金堡壘對高估值表態。橋水則在經歷劇烈調倉後,減持科技股、轉進標普500 ETF。兩大巨頭的動作暗示,面對宏觀不確定性,囤積現金或回歸指數化投資,是當前最安全的選擇。

科技投資則進入「汰弱留強」階段。老虎全球減持Meta(美股代號META),改擁微軟(Microsoft,美股代號MSFT),看好雲端與企業AI的獲利確定性優於終端應用;泰珀(阿帕盧薩創辦人)同樣果斷棄英特爾(Intel,美股代號INTC)轉進AMD(Advanced Micro Devices,美股代號AMD)與輝達(Nvidia,美股代號NVDA)。資金從變現壓力大的應用層撤退,集中火力攻擊具備護城河的基礎設施與硬體龍頭,顯示機構對AI的布局更講求商業模式的實質落地。

艾克曼(潘興廣場資本創辦人)與泰珀更聚焦商業模式的抗壓性。艾克曼清空持有多年的連鎖墨西哥餐廳奇波雷(Chipotle,美股代號CMG),重押 Uber(美股代號UBER)與亞馬遜(Amazon,美股代號AMZN)。泰珀則在中國市場改抱滬深中國網路ETF(美股代號KWEB)以分散個股監管風險,並低接傳產股。這些操作顯示資金正流向具備壟斷優勢或結構性轉機的標的。

揭露5大機構戰略光譜 從防禦到進攻各有盤算

觀察5大機構的13F報告,並無單一並行共識—從波克夏的現金堡壘(極致防禦)到老虎全球的AI押注(精準進攻),從潘興廣場的集中持股到橋水的指數配置,乃至阿帕盧薩的逆向價值投資;這些南轅北轍的動作揭示了市場現況:風險與機會並存,沒有標準答案,只有依據不同哲學所制定的應對策略。

但這5家機構的組合,恰好構成了一個完整的戰略光譜。首先是「防禦多樣化」,無論是囤積現金、買入指數ETF或布局跌深股,機構皆在尋找各自的避險錨點。其次,科技股呈結構性分化,資金棄守高本夢比邊緣企業,轉向具備護城河的核心基建。最後,市場容錯率大幅壓縮,從巴菲特減持蘋果到艾克曼停損Nike(美股代號NKE),皆暗示盲目樂觀不再,任何誤判都需迅速修正。

13F報告不僅是持股揭露,更是一張指引投資人的地圖。在當前動盪局勢下,機構的操作細節提供了寶貴的導航。接下來,本文將逐一拆解這5家巨頭的決策邏輯,不只看他們買賣了什麼,更要探究背後的思維模式,從中提煉出適合一般投資人借鑑的生存與獲利之道。

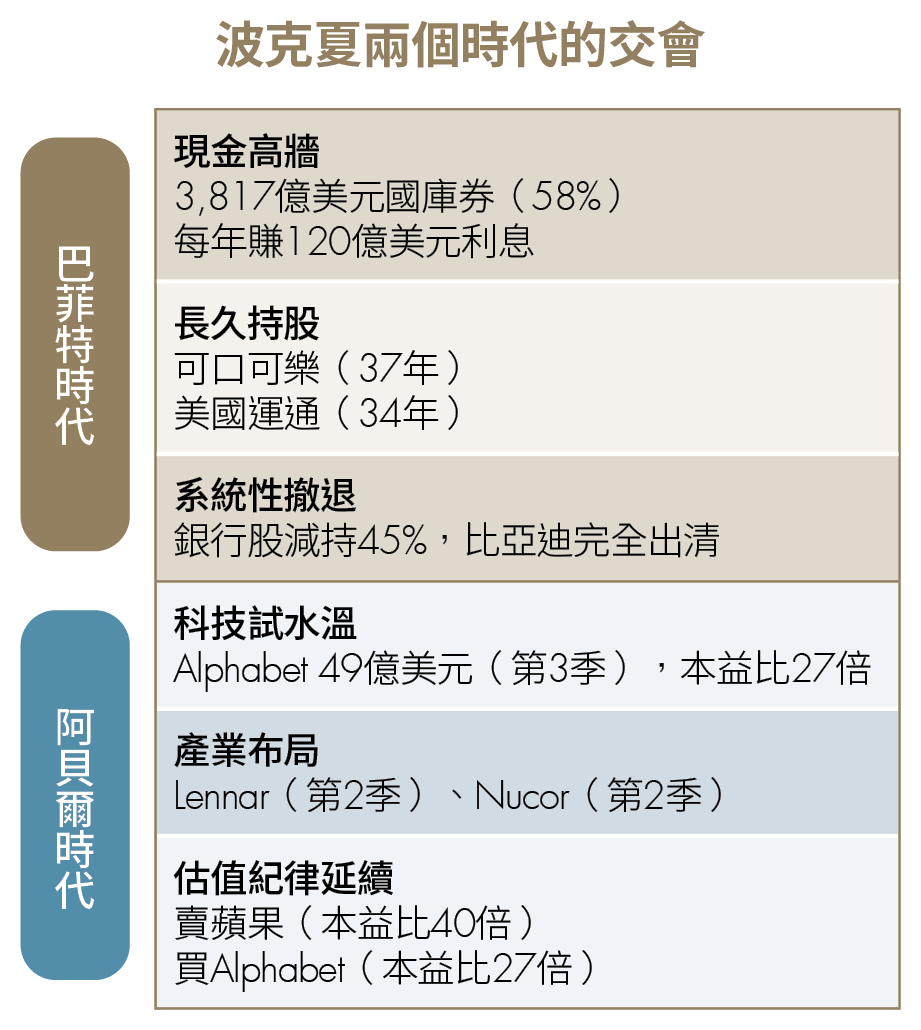

波克夏.海瑟威➤價值為本、重現金防禦

▋小檔案

波克夏・海瑟威(Berkshire Hathaway)由股神巴菲特長年掌舵,以保險「浮存金」收購優質企業、追求長期複利,採分權經營與價值投資。2026年起CEO由阿貝爾(Greg Abel)接棒。

股神增持現金、短債 暗示AI泡沫將至?

巴菲特退休前交出的最後一份成績單,是現金與短債首度超過股票投資組合總值,這個數字比蘋果、亞馬遜、Alphabet(Google母公司,美股代號GOOGL)、微軟4家科技巨頭的現金總和還多。其持有的短期國債規模甚至超過聯準會(Fed),每年光是利息收入就達120億美元。

持股調整方面,持續減倉銀行股,美國銀行(BAC)持股較高峰銳減45%;最大持倉蘋果雖仍占2成,但較2023年高峰已減持74%。可口可樂與美國運通,這兩檔成本僅13億美元的老將,儘管現值已達數百億美元,卻連續3季一股未賣,穩守長期價值。加上連續5季停止股票回購,巴菲特用行動證明:當價格不再合理,現金才是最好的倉位。

在大規模撤退浪潮中,波克夏仍出現耐人尋味的布局。第3季斥資49億美元建倉Alphabet,並布局建商Lennar與鋼鐵廠Nucor等內需基建股。持有長達17年的比亞迪(BYD,美股代號BYDDY)則在第3季全數出清,正式為波克夏的中國投資篇章畫下句點。

接班過渡期 投資策略微妙轉彎

解讀這些動作時,有個無法迴避的背景:巴菲特在2025年11月宣布退休,格雷・阿貝爾(Greg Abel)接任CEO。這意味著第3季部分決策,特別是建倉Alphabet這類動作,可能已不再完全由巴菲特主導;以他過往對科技股的謹慎來看,這更像新時代的開場。

近4千億美元現金不僅是對高估值的戒慎,更為接班人預留操作彈性。Alphabet的例子體現了過渡期的微妙:減碼高估值的Apple轉進Alphabet,既守住價投紀律,又涉入AI趨勢,是新舊時代的折衷。地緣策略則延續路線,出清比亞迪並加碼日本商社,顯示無論誰掌舵,系統性降低中國曝險均是明確方向。

波克夏正值過渡期,13F報告的重點在於學習其「好公司配合理價」的選股邏輯。以新進榜的Alphabet為例,擁有搜尋壟斷、AI數據優勢及深厚護城河,且本益比在七巨頭中最低。這顯示在AI浪潮中,堅持估值紀律比單純追逐熱門題材更值得投資人深思。

將報告當溫度計 觀察市場是否過熱

儘管接班人阿貝爾承諾延續文化,但資本配置才是檢驗真章。投資人可以關注2026年初的13F:若現金減少並轉向科技成長股,代表風格質變;若維持高現金防禦,才算真正落實巴菲特價值紀律。這將決定波克夏在後巴菲特時代,是否仍適合作為價值投資的參考座標。

與其將13F視為買進訊號,不如視為「市場溫度計」。當波克夏手握現金並對高估值科技股保持警戒,暗示市場可能過熱。投資人應從中學習如何在估值紀律與新趨勢間取得平衡,這遠比單純跟單更有價值。

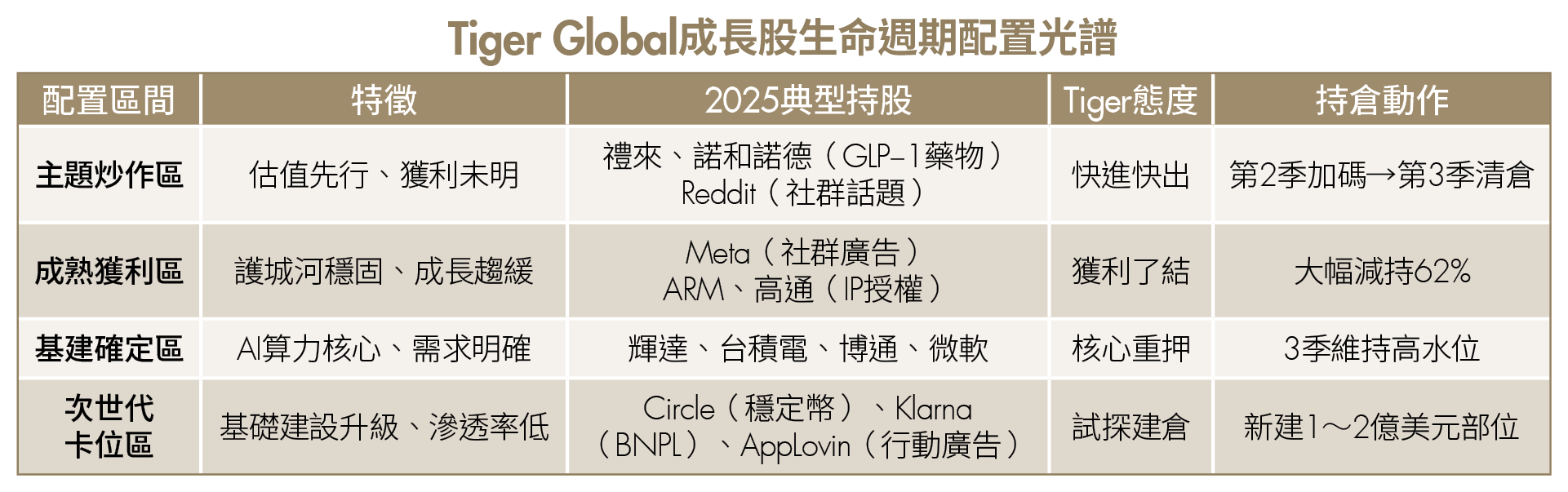

老虎全球➤重押AI基建、核心輪動

▋小檔案

老虎全球由「老虎系」蔡斯・科爾曼於2001年創立,重押全球科技成長股,並以私募投資新創聞名;持股集中、節奏快、波動亦高。

揮別臉書擁抱微軟 金融科技股換血

老虎全球管理在2025年的操作節奏呈現3階段轉換。第1季延續Meta核心架構,微調AppLovin(美股代號APP)與Apollo(美股代號APO)。第2季轉守為攻,亞馬遜大舉加倉62%、Reddit(美股代號RDDT)加倉89%,並首度建倉穩定幣發行商Circle(美股代號CRCL),顯示對科技股持續看多。

第3季風格驟變,雖維持輝達、博通與台積電約15%的AI高水位,但大刀闊斧砍掉Meta 62%的持股,使其從第1大下降至第6大,改由微軟以10.5%權重躍升新核心;同時將禮來(Eli Lilly,美股代號LLY)與諾和諾德(Novo Nordisk,美股代號NVO)等醫藥題材全數清倉。

非AI領域亦有亮點,蝦皮母公司冬海集團(Sea Limited,美股代號SE)與酷澎(Coupang,美股代號CPNG)穩居前列,後者更獲增持16%。金融科技呈現新舊輪動,減碼Apollo轉進Circle與Klarna(美股代號KLAR)。娛樂板塊則在第3季補進Netflix(美股代號NFLX)約2.4億美元,顯示對串流龍頭重拾信心。

鎖定高集中度策略 AI布局重基建棄終端

老虎全球的操作揭示了2個信念。第一是對科技結構性成長的堅定押注,同時也勇於在龍頭間輪替。Meta從2024年穩居第1大持股,到2025年第3季單季減倉6成,背後是對其AI競爭力的質疑。

其次是「贏者全拿」的高集中策略,前10大持股占比攀升至64.4%,鎖定核心標的。在AI布局上採取涇渭分明的「重基建、棄終端」路徑:看好AI硬體基礎建設的高確定性,加碼輝達、台積電、博通(Broadcom,美股代號AVGO)與GE Vernova(美股代號GEV);反觀高度連結消費性電子與手機市場的 ARM(美股代號ARM)及高通(Qualcomm,美股代號QCOM)則遭清倉。對禮來則採取波段操作,漲多即獲利了結,顯示其在追逐熱點時仍嚴守估值紀律。

高成長題材雷達 伴隨高波動風險

老虎全球的持股變化可作為「高成長題材雷達」。輝達、台積電、博通於第2、3季維持高水位,確立了基礎建設仍是機構最高信念所在;而對亞洲電商雙雄與新興支付標的的布局,則提供了相關板塊長線價值與產業回春的有力訊號。

但投資人需理解,老虎全球「贏家通吃」的思維會帶來高波動,一般人若風險承受度不同,不宜直接複製。此外要區分「策略布局」與「戰術調整」,以Reddit為例,第2季加倉89%、第3季又減持24%,顯示機構可能因短期因素調整。

潘興廣場資本➤重押核心、嚴守止損

▋小檔案

潘興廣場資本(Pershing Square Capital)由比爾・艾克曼(Bill Ackman)於2004年創立,以激進投資聞名,集中押注少數大型股並推動治理改革,偏好「事件驅動+長期持有」的複利路線。

11檔持股占99% 艾克曼換倉大解密

潘興廣場資本在2025年前3季延續極端集中的投資風格,持股數始終維持在11檔,前10大持股合計占比穩定在99%以上。「少檔重押」結構未因波動改變,但組合的板塊配置已出現明顯轉移。

第1季大舉進攻:艾克曼新建Uber部位22億美元、占比約18.5%,躍升第1大持股;同時加碼美國房地產開發商Howard Hughes(美股代號HHH)48%,及另類資產與基建不動產集團Brookfield(美股代號BN)17.5%,並減碼連鎖飯店集團Hilton(美股代號HLT)45%。

第2季轉入科技擴張:新建亞馬遜12.8億美元、占比約9.3%,加碼Alphabet 21%,並完全出清加拿大鐵路營運商Canadian Pacific(美股代號CP)。

第3季進入獲利了結與止損:出清持有9年的連鎖墨西哥餐廳奇波雷(Chipotle,美股代號CMG),實現累計獲利約24億美元、年化報酬率約22%;同時認賠出清Nike的選擇權,虧損約6億美元,並坦承低估轉型期的營收下滑與毛利侵蝕。綜合3季,組合核心由「消費/餐飲」轉向「科技與數位平台」。

建倉一次到位 有紀律地止損

艾克曼的投資哲學可以濃縮成2句話:高信念少標的、長期持有但絕不戀棧。高信念體現在建倉的「一次到位」,Uber與亞馬遜都是在單季內以逾10億美元的規模完成建倉,反映他把研究結論直接轉換成權重,而不是小倉位的試單摸索。

但是高信念不等於固執。奇波雷的出清是最好的例子:持有9年、累計獲利達24億美元,仍能在判斷趨勢轉弱時離場;Nike選擇權則顯示他面對誤判會快速止損。換言之,他不是靠分散持股來「降低波動」,而是靠清醒的出場紀律讓高集中策略得以創造超額報酬。

從配置角度看,2025年的科技轉向也更像「商業模型押注」,而非追逐短線題材。Uber、亞馬遜、Alphabet合計比重接近45%,押的是平台可規模化、網路效應與效率提升的複利,再以持有Brookfield與Howard Hughes來維持實體資產的曝險。

跟單不如懂單 持股作為借鏡

潘興廣場的持股清單可以作為「深度研究起點」,當艾克曼以20%的比重持有某檔股票時,這意味著該公司值得投入大量時間深入研究,但散戶未必需要投入同等比重的資金。建議的做法是將前幾大持股視為「待研究清單」,深入了解其商業模式、競爭優勢與產業趨勢後,再決定是否納入自己的組合。

高信念集中策略需要兩個前提:對持股的深度理解,以及足夠的風險承受力。對一般投資人而已,較務實的做法是在小比例資金上實驗集中持股邏輯,例如將組合的10%至20%配置在3~5檔高信念標的上,其餘部分透過ETF或分散持股降低風險。

阿帕盧薩➤靈活輪動、避險與成長並重

▋小檔案

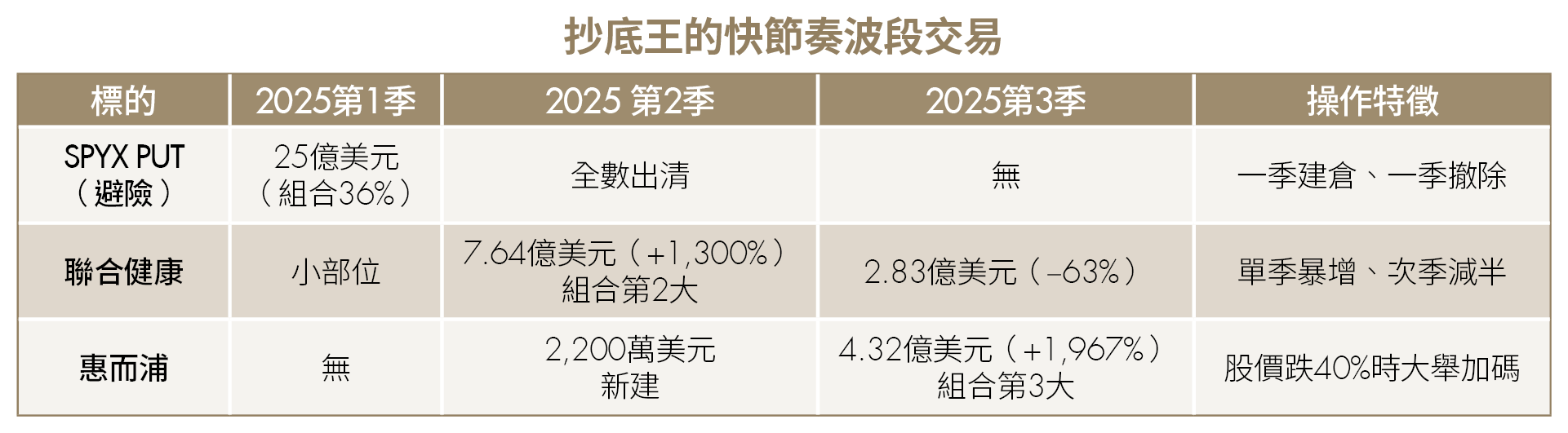

阿帕盧薩(Appaloosa Management)由外號抄底王的避險基金名將大衛・泰珀(David Tepper)於1993 年創立,以靈活的戰術交易與景氣循環判斷聞名。

避險部位全撤 轉守為攻

2025年第1季,阿帕盧薩以「避險」為核心主軸,動用約4成倉位建立巨額避險部位,包括25億美元標普500賣權與近2.8億美元蘋果賣權;同時小幅減持2成中國股票,推升組合價值至83.8億美元。

第2季風向驟變,避險部位全撤,轉守為攻。核心策略鎖定AI硬體,大買輝達(+483%)、台積電(+418%),並建倉英特爾;同時將聯合健康(UnitedHealth,美股代號UNH)的倉位大幅增持13倍,躍升為第2大持股。儘管持續減碼中國使組合規模縮水,但布局已明確轉向「AI成長」與「醫療現金流」雙軌並進的態勢。

第3季則出現題材輪動的訊號,出清英特爾,買入AMD約1.54億美元。另一個亮點是惠而浦(Whirlpool,美股代號WHR)從2,200萬美元增至約4.32億美元,躍居第3大持股;同時一口氣新建6檔區域銀行部位。

中國布局方面,雖然繼續減持阿里巴巴(美股代號BABA)與拼多多(PDD)等個股,但KraneShares滬深中國網路ETF(美股代號KWEB)增持85%,顯示從個股風險轉向板塊曝險的策略調整。

AI股汰弱留強 逆勢抄底低基期

從3季的配置變化來看,阿帕盧薩對AI硬體需求維持長線看多,但選股邏輯更趨嚴格。第2季大舉建倉半導體後,第3季立即淘汰表現不如預期的英特爾,換入競爭力更強的AMD,同時持續加碼輝達與高通,反映基金認為AI供應鏈內部仍有明顯的贏家與輸家分化。

景氣循環與金融修復成為新增曝險的重點領域。惠而浦在2025年大幅走跌下,仍獲大舉加碼,成為組合前3大持股,搭配航空股與區域銀行的同步建倉,顯示基金押注美國消費韌性與金融體系信用修復。

用ETF降波動 規避單一事件衝擊

中國策略則從2024年的重倉核心轉為中線配置。權重從高峰時的約37%降至2025年第3季的20%~25%,且明顯從個股轉向ETF。這種調整展現了「降低單一公司風險、維持板塊曝險」的風控思維,也傳遞了明確訊號:當看好市場潛力卻擔憂單一公司監管風險時,透過ETF維持板塊曝險,是兼顧參與度與分散風險的最佳解方。

此邏輯適用於資訊不對稱的高波動市場。散戶難以掌握中概股政策細節,應以ETF作為核心配置,藉此規避單一事件衝擊。

阿帕盧薩示範了「不離場、但降風險」的智慧:既避免因過度謹慎錯失市場反彈,也降低了集中帶來的風險。

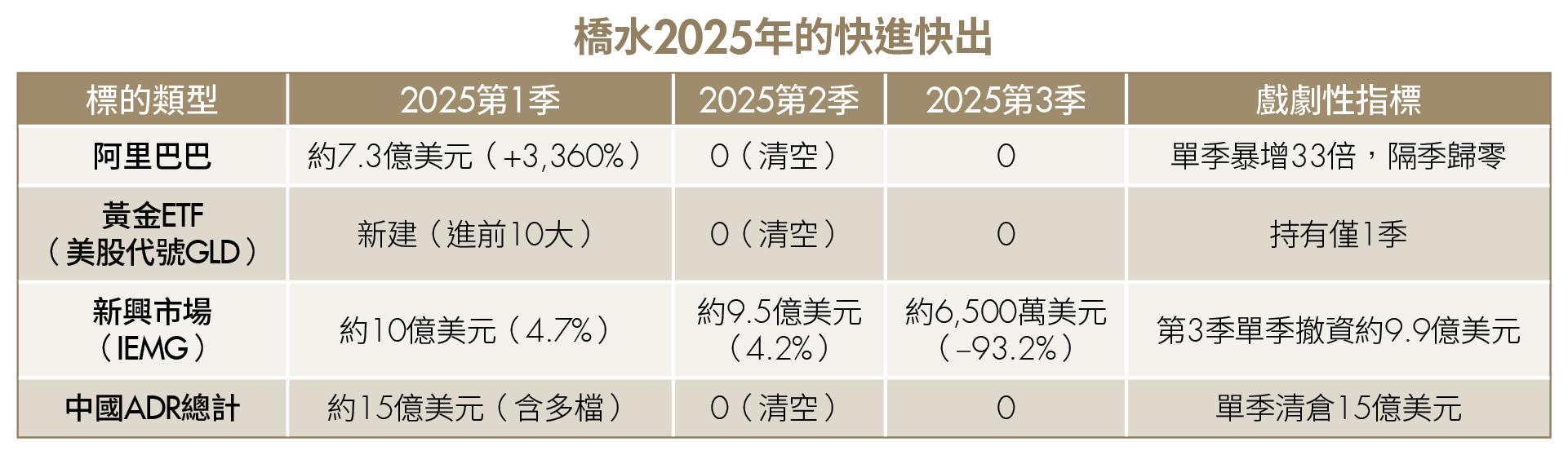

橋水基金➤加強防禦、慎選區域與板塊

▋小檔案

橋水基金(Bridgewater Associates)由達里歐(Ray Dalio)於1975年創立,以系統化全球宏觀聞名,強調多資產風險平價(All Weather)來分散景氣循環風險。

棄中概追美股 砍輝達去風險

橋水基金在2025年的配置路徑展現出鮮明的階段性轉折。2025年第1季,這家以宏觀配置著稱的機構將SPDR標普500指數ETF(美股代號SPY)的倉位砍掉約6成,同時阿里巴巴持股暴增逾33倍至7.3 億美元,並新建黃金ETF部位作為避險配置,顯示當時對中國市場與避險資產抱持積極態度。

然而進入第2季,策略出現大轉向。橋水清空中概股合計約15億美元的部位,同時出清黃金ETF。資金轉而流向美國科技七巨頭,輝達加碼154%、微軟增持112%、Alphabet與Meta分別提高84%與90%,並將防禦性藍籌股如嬌生(Johnson & Johnson,美股代號JNJ)的倉位加碼668%,組合總值成長至近248億美元。

第3季延續去風險路線,增持iShares核心標普500指數ETF(美股代號IVV)75%至第1大持股,與SPY合計占組合約17.3%。新興市場ETF(美股代號IEMG)被減持超過93%,科技七巨頭全面減持,輝達減倉65%、Alphabet減持52%、微軟與Meta分別減少36%與50%。同時增持企業軟體股如Salesforce(美股代號CRM)、Adobe(美股代號ADBE)與半導體設備商科林研發(Lam Research,美股代號LRCX)。

橋水首季重押中國卻在次季全數撤離,反映出對地緣政治風險的迅速重定價。同期黃金部位的「快進快出」,則說明避險工具僅被視為短期調整,而非長期核心配置。

化繁為簡回歸指數 轉進軟體加碼防禦

另一個轉變在於投資化繁為簡,美股指數(SPY+IVV)權重的「先減後增」,配合新興市場部位的清零,顯示橋水最終選擇回歸指數化投資。

科技股的波段操作也值得注意。從第2季大買七巨頭到第3季減持,資金轉進軟體與半導體設備,其AI布局從硬體轉向應用端與製造設備。此外,防禦型藍籌股在增持後維持穩定,展現了在捕捉成長的同時,亦建立堅實的下跌錨點,避免單邊過度曝險。

選區域重於選股 買指數避免犯大錯

對一般投資人而言,橋水的配置變化提供了幾個提醒。首先,區域配置對報酬與風險的影響可能大於個股選擇。即使選對了阿里巴巴,若區域風險升高仍會被迫出場。其次,新興市場並非「永遠分散」的必需品。當地緣風險升高時,分散可能變成拖累。

第三,可以借鏡橋水的思維來檢查資產配置。不只是看持有哪些股票,更要從「成長vs防禦」或「指數vs個股」等維度,評估自己的組合在不同宏觀情境下的抗壓度。如果沒有獨特的資訊優勢,透過指數與板塊ETF表達市場觀點,更能降低犯大錯的機率。

編輯室觀點➤跟單不如懂邏輯 從13F報告學會大戶思維

先前剖析了波克夏的現金高牆、老虎全球的換血、潘興廣場的集中重押、阿帕盧薩的靈活對沖,以及橋水的宏觀擺盪。將這5張原本獨立的拼圖拼湊在一起後,一幅關於2026年市場格局的清晰圖像浮現眼前。

3大共同訊號 揭開大戶眼中的市場真相

儘管5家機構的風格大相徑庭,有人信奉價值,有人追逐成長,但他們在本季的操作中,卻在3個關鍵維度上達成了共識。這3個訊號,是理解當前市場溫度的溫度計。

訊號1:估值焦慮 現金與防禦是最後底氣

來自奧馬哈的警鐘最為響亮,波克夏現金與短債規模突破3,252億美元且停止回購,暗示資產價格已透支成長。這股「現金為王」的思維並非特例:阿帕盧薩雖有進攻,本質卻是鎖定惠而浦等「跌無可跌」的低估值標的;橋水更減持科技七巨頭,轉抱防禦藍籌與 ETF。這些動作一致宣告:大機構普遍認為,在此刻的價格水準上,防守比進攻更重要。

訊號2:地緣撤退 轉向「去風險」配置

華爾街對新興市場的熱情正顯著降溫。波克夏清倉持有17年的比亞迪,橋水亦將阿里巴巴持股歸零,顯示地緣風險已成布局關鍵。阿帕盧薩雖保留部位,卻從個股轉向ETF以規避監管變數。這些動作釋出明確訊號:資金正進行「去風險」調整,並具體實踐「友岸外包」策略,將籌碼移轉至日本等市場。

訊號3:AI的菁英化 鎖定賣鏟人與收租人

大戶並未放棄AI,而是放棄了泡沫。老虎全球大砍Meta改擁微軟,阿帕盧薩棄英特爾轉進AMD與輝達,顯示市場已從「題材炒作」進入「業績驗證」階段。資金不再漫灌,而是集中火力鎖定具備基建與數據優勢的「賣鏟人」。潘興廣場重押Alphabet與亞馬遜,亦是看中其變現護城河。AI投資賽道正在收窄,唯有真正能創造現金流的巨頭,才能留在名單上。

本季Alphabet同時獲得波克夏建倉與潘興廣場加碼,罕見地在價值派與成長派之間形成交集。這類「共識」通常意味著:一方面估值不至於失真,另一方面成長能見度仍高,值得列入優先追蹤名單。亞馬遜的訊號也相近,老虎全球與潘興廣場同步增持,反映市場對其雲端服務與物流網路護城河的再確認。這些交集標的更適合作為研究起點,而非直接等同買進理由。

投資配置不宜「抄作業」 應回歸個人能力與條件

投資組合的防禦配置,從來不是抄作業,而應依個人條件量身訂做。波克夏以大量現金與短期國債等待更好的價格與機會;橋水則以指數化、多資產框架分散不確定性,降低對單一資產走勢判斷的依賴。

投資人應回到3個核心:資金何時可能動用、收入與現金流是否穩定、以及對波動的承受度。越接近用錢時點或風險承受度較低者,可考慮提高現金與短債比重;投資期限長但缺乏個股研究資源者,則更適合以指數化配置建立基本盤。

將少數機構的個別動作解讀為市場趨勢,是研究13F時最常見的陷阱。潘興廣場清倉奇波雷,可能只是股價大幅上漲後的獲利了結,而未必代表對消費品牌板塊轉空。要判斷是否存在結構性變化,需觀察是否有更多機構採取類似動作,以及是否連續多個季度發生。即便部分資金減碼中國資產反映地緣政治考量升溫,仍有機構透過ETF保留曝險,顯示市場分歧仍在。

借鏡大師思維 建立專屬決策系統

2025年的13F報告展現了一個高度分化的市場:有人築起現金高牆,有人精準押注AI基建,有人回歸指數避險。這種分化本身就是最重要的訊號,它告訴投資人當前市場已不存在「一招打天下」的策略。

對於一般投資人而言,現在需要的不是盲目跟單,而是建立自己的思考框架。學習波克夏對安全邊際的堅持,學習艾克曼在看錯時的果斷停損,學習橋水在高度不確定性下回歸指數的謙卑。

投資的核心不在於你在多頭市場賺了多少,而在於你是否建立了一套能夠穿越週期的決策系統。在這個系統中,13F報告只是眾多輸入資訊之一,最終的決策權永遠在你手上。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年1月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode