美股資金大逃殺?記憶體+半導體雙引擎帶動日韓股狂飆 8檔ETF吃補!

日股

,

韓股

,

ETF

,

記憶體

,

資產配置

,

半導體

日股

,

韓股

,

ETF

,

記憶體

,

資產配置

,

半導體

今年以來台日韓股市表現遠勝於美股,本文聚焦日韓股市投資機會,解析相關ETF的產業布局、績效差異與操作策略,提供投資人在資金輪動下的配置參考。

自2026開年以來,華爾街正經歷一場驚心動魄的板塊撕裂。隨著Anthropic推出企業級AI代理產品Claude Cowork,市場開始擔憂傳統SaaS(軟體即服務)企業的定價權將被削弱,導致美股軟體板塊迎來無差別的估值通殺,市值蒸發逾2兆美元,而這筆龐大資金正迅速湧入亞股市場,形成「美股跌、亞股漲」的特殊局勢。

儘管美伊戰爭爆發,亞股一度成為外資提款機而承受賣壓,但整體表現仍相對抗跌並大勝美股。截至3月18日,美國標普(S&P)500、那斯達克(Nasdaq)與道瓊工業指數分別下跌1.89%、1.86%與2.23%;相較之下,台灣加權與日經225指數則分別上漲15.29%與7.4%,而韓國綜合指數漲幅更驚人地達到37.48%。

對於一般資金有限的小資族而言,一方面趁美股回檔期間逢低分批布局科技巨頭,另一方面參與亞股半導體行情獲取超額報酬,或許是當前發揮資金最大效率的策略。接下來,本文將深入解析日韓相關ETF,分析其未來潛力、績效表現、成分股結構,協助投資人掌握這場資金輪動。

日股自民黨勝選行情啟動 半導體ETF表現亮眼

今年2月9日,日本眾議院選舉結果出爐,由執政的自民黨拿下超過3分之2席次。意味高市路線的經濟刺激、國防擴張與半導體復興相關政策,未來推動阻力將大幅降低,被市場解讀為中長期利多。

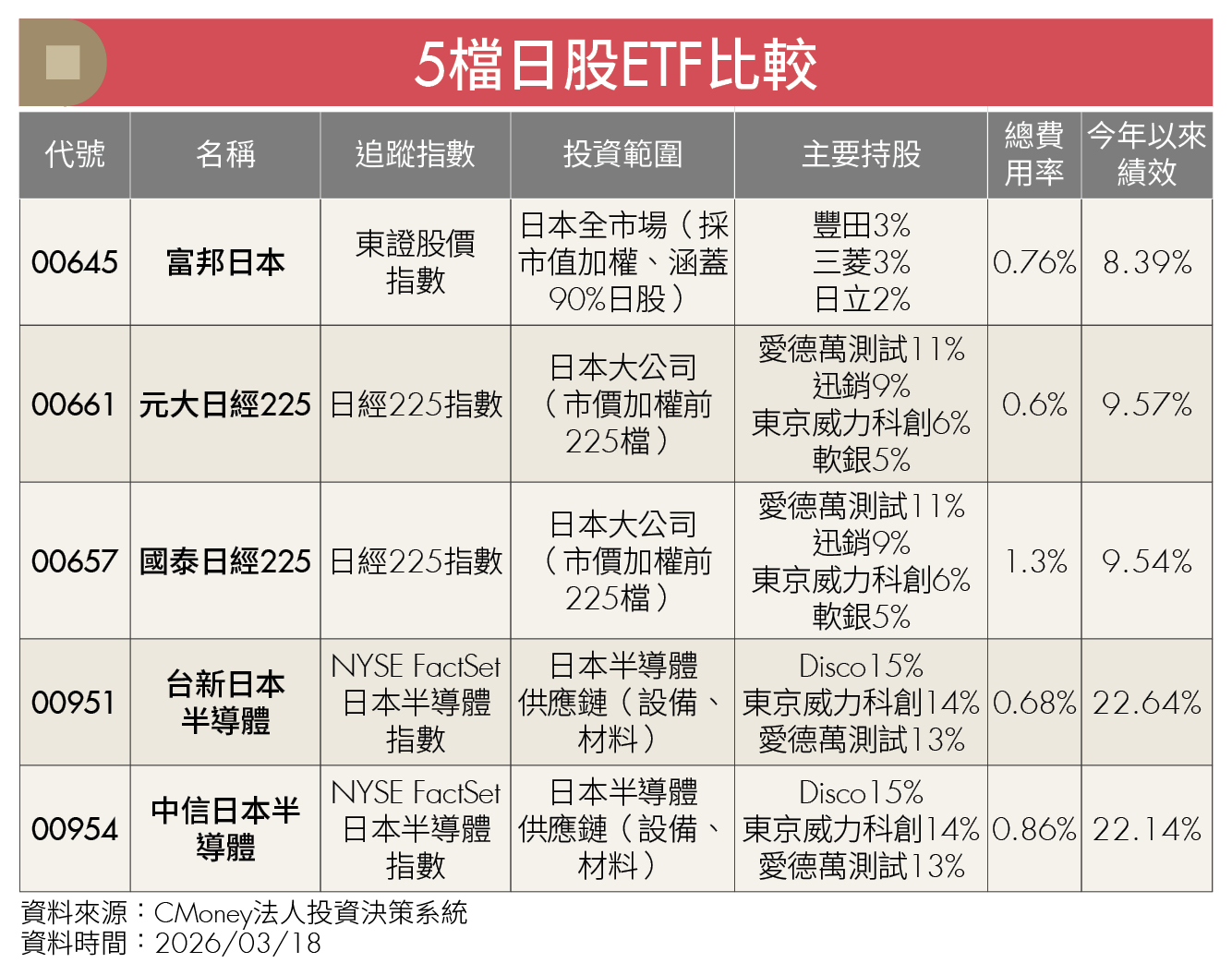

目前台灣上市的日股ETF,可分為「指數型」與「主題型」2大類。指數型ETF包括富邦日本(00645)、元大日經225(00661)、國泰日經225(00657)。其中00645追蹤東證股價指數,涵蓋近2,000家公司、9成以上日本市場,主要持股如豐田、三菱、日立等大型企業,採市值加權且產業分散,是指數化投資人長期配置首選。

00661與00657則同樣追蹤日經225指數,聚焦日本市價(股價)排名前225的公司,主要持股如愛德萬測試、迅銷、東京威力科創、軟銀等高價股。不過後者總費用率高達1.3%,約為前者0.6%的2倍,長期持有將影響報酬表現,因此00661優於00657。

日股ETF波動3大因素 匯率避險機制影響績效

而主題型ETF以台新日本半導體(00951)與中信日本半導體(00954)表現最為亮眼,開年僅3個月就分別上漲22.64%與22.14%。00951與00954同樣追蹤NYSE FactSet日本半導體指數,聚焦如迪思科、東京威力科創、愛德萬測試等全球市占極高的設備與材料龍頭,但00951費用較低、略具優勢。兩檔皆屬高波動成長標的,適合積極型投資人納入衛星配置。

不過,日股 ETF易受以下3個總經變數影響。⑴日本央行政策:若維持低利率環境,將有利股市與出口;⑵日圓匯率走勢:日股與日圓通常呈負相關,日圓貶值有助推升日股;⑶半導體景氣循環:日股半導體與科技股占比高,與那斯達克及費城半導體指數連動性高。

此外,是否有使用遠期外匯避險也關係著績效。有避險的ETF如00645、00661,可降低日圓波動影響,報酬較貼近日股本身;無避險的ETF如00951、00954,報酬同時受日股本身與匯率影響。若日股上漲但日圓貶值,匯損將抵銷獲利;反之,若日圓升值,則匯差將放大收益。因此,若預期日圓續弱,選擇具避險機制的ETF較為穩健;若看好日圓反彈,則無避險ETF更具匯差收益機會。

記憶體雙雄帶韓股衝 成長爆發力勢不可擋

論及韓國股市絕對繞不開記憶體雙雄—三星電子與SK海力士。隨著AI推升GPU與ASIC等高階晶片的算力需求,高頻寬記憶體(HBM)的「存力」(高速資料存取能力)需求亦呈現爆發式成長,摩根士丹利更是預估供給缺口將延續至2030年。目前兩大廠幾乎壟斷全球HBM市場,使韓股具備強勁成長動能;同時,韓國在電子、汽車與生技等領域具全球競爭力,與台灣產業形成高度互補。

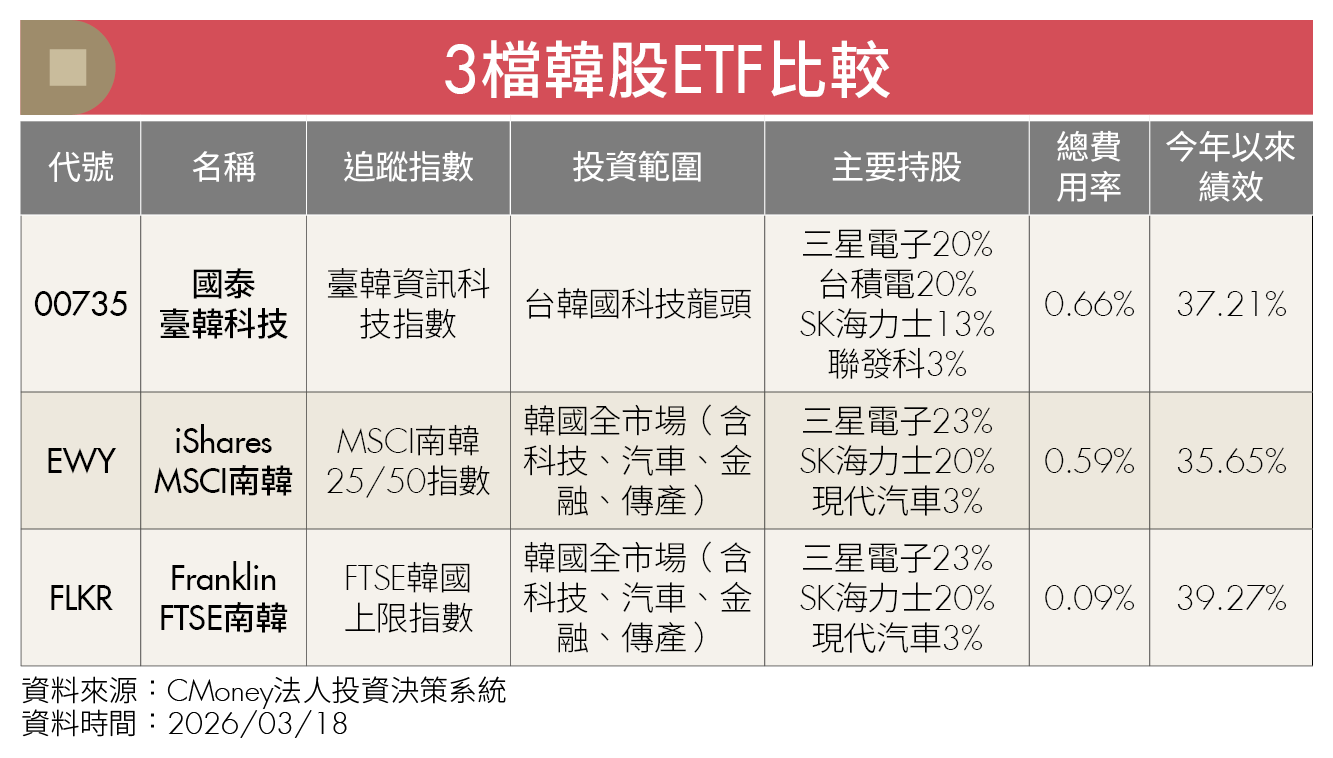

目前台灣上市且投資韓股的ETF僅有國泰臺韓科技(00735),其同時追蹤台韓最具代表性的科技龍頭股,涵蓋台積電(2330)、聯發科(2454)、三星電子、SK海力士,等於一次掌握「算力+存力」雙主軸。值得注意的是,00735去年績效排行第3,全年含息報酬率達65.53%,而今年累積漲幅已達37.21%,超車所有台股ETF,表現居冠。

若透過美股投資韓國市場,則可選擇iShares MSCI南韓(EWY)與Franklin FTSE南韓(FLKR),兩者皆涵蓋韓國全市場,產業分布較00735更為全面。EWY作為市場老牌ETF,規模大、流動性佳,是法人常用的韓股配置工具;FLKR則憑藉 0.09%的極低手續費殺出重圍,近年來吸引了大量長期存股族的目光。

韓國股市有一大特色,即企業估值長期低於全球同業,市場稱之為「韓國折價」。其成因除了與北韓關係緊張所帶來的地緣政治風險外,更關鍵的是財閥體制下的公司治理問題。

財閥經濟壓抑股價表現 韓股長期處於折價狀態

一般企業的權力與責任會分散在股東、高階經理人與董事會之間,但韓企如三星、現代等大型集團,大股東往往同時也是管理者,加上股息需併入個人所得稅,而韓國最高稅率高達50%,因此企業傾向保留盈餘、不願配息,導致帳上現金堆積,卻未有效回饋股東,權益報酬率(ROE)偏低。

在此結構下,韓股雖然評價偏低,但不代表風險較小,反而因集中度高與治理問題,波動極為劇烈。投資人不宜看到估值偏低就重押。為改善此問題,李在明政府於2025年推動股息分離課稅,將稅率降至25%~30%,有望提升企業配息意願,改善韓股長期折價現象。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年4月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載發票集點王APP

全台唯一能中獎兩次的高速對獎APP

【歡慶一週年的超狂活動正式上線】 ★雙平台全榜冠軍,用戶認證、擊敗抖音 ★Dcard、Ptt、多個社群網友熱情推薦 ★超多好禮獎不完,點數加倍獎品爽拿!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode