逢低買進比定期定額更賺?0050回測揭真相 贏了報酬率 輸了總資產!

ETF

,

定期定額

,

逢低買進

,

股息

ETF

,

定期定額

,

逢低買進

,

股息

股價大跌再進場真的比較賺嗎?本文以0050實測比較逢低布局與定期定額差異,解析報酬率與資產累積的落差,並帶出投資策略背後的心理與時間成本關鍵。

常有人認為應等股價大跌再進場,但這樣真的有賺更多嗎?

2022年為近年少數出現明顯下跌,且全年為負報酬的一年,我們就以元大台灣50 ETF(0050)在該年的漲跌幅進行試算。

實測0050 逢低買進vs定期定額

進入熊市的指標之一為市場下跌超過20%,以下就用「股價下跌達20%」作為進場標準。

統計顯示,如果從2022年1月開始,該年在7月、10月、11月出現股價下跌超過20%的情況。

假設每當股價下跌20%,即投入20%的資金,在2022年可以投入3次共60%的資金,並有40%的資金被保留。

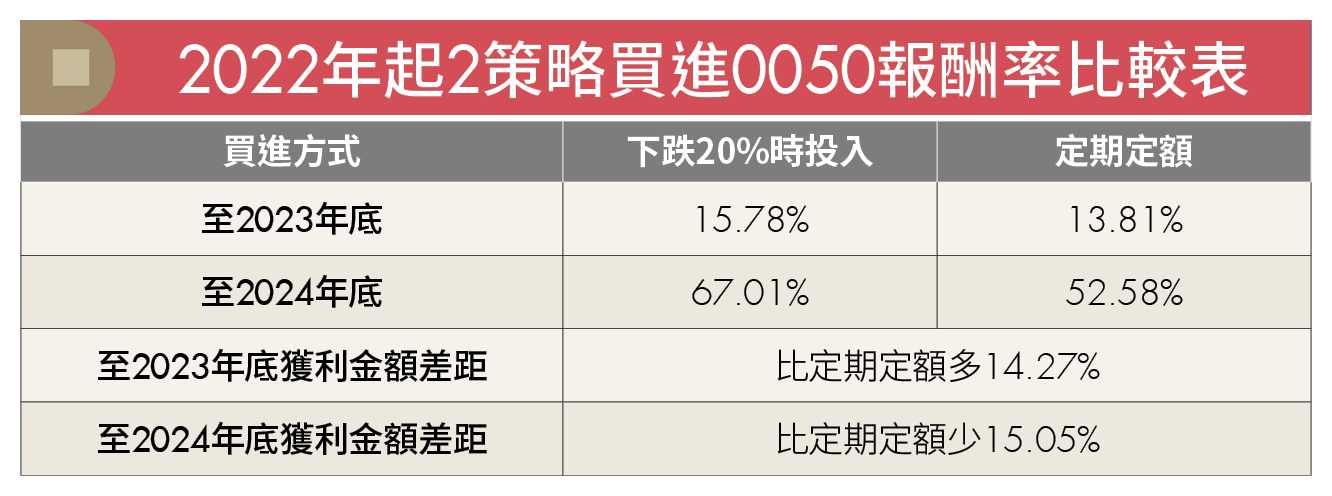

這樣的投資組合放到2023年底會得到什麼結果呢?這3筆在下跌20%時進場的資金,以及這段期間領到的股息都再投入到0050,報酬率為15.78%。

如果把預定投入的資金分配到每個月,定期定額買入0050呢?從2022年開始每個月定期定額,然後再把股息全部投入,可以得到的報酬率為13.81%。

看起來,下跌20%再進場的操作方式,即便還有40%的資金未投入,也能贏過定期定額的績效,但實際操作上真是如此嗎?

當你處於完全空手狀態,看到第一次下跌20%時進場,下個月雖然上漲7.13%,可後面又連續2個月下跌,你的未實現損益變成虧損7%。接著再一次觀察到進場訊號時,你能安心地再投入第二批資金嗎?

當第二次進場後的下一個月又下跌,你還能勇敢地再投入第三次資金嗎?

好在2022年的下跌沒有維持太久,到12月就開始反彈,不然你可能需要更多勇氣才敢繼續投入第四筆資金。

有需要為了多2%的報酬而讓自己陷入天人交戰嗎?其實,只要你沒有投入第三筆資金,這個策略的報酬率就會輸給定期定額了。

如果時間拉長到2024年底來看呢?在2023年1月,又有機會投入第四筆資金。將這四筆資金的獲利及這段期間配息都計算進去,總報酬率可達67.01%。同時間的定期定額總報酬率約為52.58%,看起來大跌投入還是比定期定額更賺。但我們從獲利金額來看呢?大跌投入在這段期間的「總獲利金額」其實會比定期定額少了15%。

定期定額打破心理障礙 讓錢持續參與市場成長

這是為什麼呢?雖然說定期定額會持續增加投入本金,但同時也讓每一筆投資都有持續參與上漲過程,所以獲利金額當然會不斷增加。這便是閒置資金會有的時間成本問題。而且投資時間拉得越長,資產總額的差距會越來越明顯。

定期定額在多數情況下的報酬率,都比特定操作策略來得差,但不會有只賺到報酬率,卻讓資產總值落後的問題。

投資到底是為了賺報酬率,還是累積資產?投資人可能要好好思考這個問題。定期定額雖然常常報酬率不如人,但卻能幫助投資人克服心理障礙,持續不斷地投入資金,最後反而得到豐厚的回報。

不論是下跌時進場或定期定額買入,先決條件是你的投資標的必須長期是上漲的。不然再怎麼善於把握進場時機點,都很難讓你賺錢。

要掌握市場趨勢已經很困難,挑對會長期上漲的個股又更困難。與其思考如何預測漲跌,不如簡單地透過定期定額買進大盤,或選擇市值涵蓋度夠高的指數型ETF就好。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年4月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode