搶攻900億美元商機!AI需求火熱 CPO光通訊族群全面走強

AI

,

光通訊

,

CPO

,

資料中心

AI

,

光通訊

,

CPO

,

資料中心

AI資料中心建設加速,帶動高速傳輸需求,光通訊技術正從邊緣走向核心。本文解析光學傳輸與CPO關鍵技術演進與供應鏈布局,引領投資人掌握下一波成長動能。

隨著AI資料中心快速擴建,資料傳輸的頻寬、功耗與散熱壓力同步飆升。傳統以銅線為主的電氣傳輸模式,已然觸碰物理極限。業界正迎來一場關鍵轉折:光學傳輸正在改變傳統路徑,未來將全面取代現有的傳輸方式。而這項變革的核心,便是備受矚目的「共同封裝光學」(CPO)技術。

在傳統設計中,光模組位於前面板,電訊號必須穿越漫長的電路板路徑才能抵達晶片。然而,電訊號在傳輸時會產生嚴重的熱能與損耗,這在AI時代的高速需求下成了致命傷。

CPO的核心概念,是將「光引擎」與「交換晶片」在封裝層級緊密整合。這不僅是硬體位置的搬移,更是對物理極限的挑戰。透過將光模組收縮並直接貼進晶片核心,CPO大幅縮短了電訊號的走線距離。這項策略能顯著減少損耗與散熱問題,降低重新定時的需求,進而在縮減空間占用的同時,極致提升資料傳送頻寬。

高速傳輸門檻提升 SerDes決定競爭力

儘管CPO前景可觀,但真正決定競爭力的,仍是隱藏在底層的高速傳輸能力。其中,SerDes(串列/解串列器)是CPO的根本。其功能是在發送端將並行的多個低速訊號整合成高速串行訊號,並在接收端還原。

隨著光引擎離晶片越來越近,預留給電鏈路的餘裕空間就越小,這對SerDes的抖動(不穩定偏移)、線性度及錯誤率提出了苛刻要求。業界公認:SerDes能力越強、電路徑越短、系統餘裕越可控,產品就越具競爭力。這正是博通(Broadcom)與邁威爾(Marvell)能在CPO領域維持領先的護城河,也是輝達(Nvidia)不惜花20億美元投資邁威爾的主因。

目前,輝達與博通仍將持續支援銅線傳輸,以兼顧成本與現有客戶需求。博通強調其200GSerDes仍能讓客戶持續使用直連銅纜(DAC),並規劃於2028年推進至400G。

關鍵元件陸續齊備 龍頭大廠加速卡位

然而,技術天花板已近在眼前。當速率邁向448G時,電訊號在傳統銅線中將觸及物理極限。為了迎接這一刻,輝達在2026年ISSCC大會上展示了3D堆疊與低延遲DWDM鏈路技術。其下世代Feynman架構機架已規劃CPO版本,新一代Spectrum-X交換器也將導入光通訊技術。博通則早在2019年投入研發,現已推出採用CPO的Tomahawk系列晶片組,確保在「光學時代」來臨時仍握有發牌權。

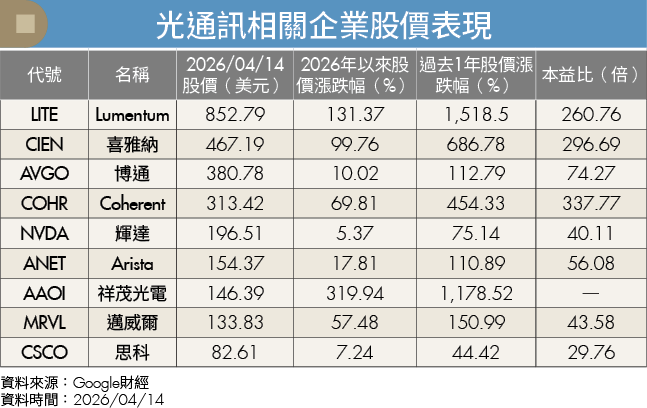

資本市場的熱度反映了這場革命的規模。Lumentum預估,光通訊市場規模將從目前的180億美元,增至2030年的900億美元。這吸引了各路好手加速布局:

1.技術創新者:Ayar Labs以光訊號取代電訊號實現晶片直連,效能較傳統方式提升 5 至 10 倍,已獲得輝達、超微(AMD)與英特爾(Intel)共同入股。

2.設備商與系統整合:喜雅納(Ciena)憑藉高頻寬技術解決GPU集群瓶頸,吸引輝達入股2.9%。網通大廠Arista與思科(Cisco Systems)則推出XPO與LPO方案,爭奪資料中心的散熱與功耗市場。

3.上游元件與垂直整合:輝達分別投入20億美元入股Lumentum與Coherent,旨在鎖定雷射元件產能與高階原料磷化銦。而在模組端,祥茂(Applied Optoelectronics)憑藉一條龍服務,已具備全美領先的800G與1.6T產能。

整體而言,AI資料中心的需求正推動光通訊架構升級。CPO已經從實驗室的概念,逐步走向實際商業部署。雖然短期內銅線仍具成本優勢,但隨著頻寬需求跨越物理極限,CPO的重要性將不可同日而語。這不僅是硬體的升級,更是人類處理資訊速度的一次維度躍遷。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年5月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode