精算退休開支 籌足你的長壽財

2016/10/07

退休,長壽財, 長期照護,養老險

退休,長壽財, 長期照護,養老險

長壽不再只是特殊個案,而是一種普遍狀況,因此老後生活想過得有尊嚴、有品質,第一步要精算所有退休生活的可能開支,然後從現在起朝此明確「目標」努力。

究竟退休後會產生哪些費用,今年第14屆亞洲華人保險與理財研討會大會主席暨保德信人壽首席壽險顧問陳玉婷表示,以最單純的狀況,也就是教育費、房租和房貸、父母孝養金都歸零的狀況來看,退休後會發生的費用不外乎生活費、醫療費,以及走到人生盡頭的喪葬費。

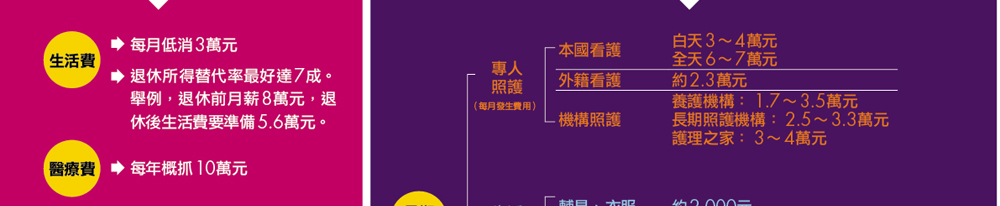

台北生活低消每月3萬元

醫療費1年要準備10萬元

生活費可以估算,只要退休前有記帳習慣,便可以抓出概略數字。此數字因人而異,但若在台北生活,每人每月3萬元的開銷是基本盤,因此如以65歲退休、長壽至90歲計算,生活費就要準備900萬元(3萬元×12個月×25年),但這是簡單概算的數字。

事實上,生活習慣樣貌很少回得去,陳玉婷直白地說,如果一個人平常每月花費10萬元,退休後怎麼可能精簡成3萬元,光是面子這關就過不了。因此,用「所得替代率」計算會比較切合人性。依世界銀行定義的理想退休金所得替代率為70%,此數值可供讀者在精算退休金時參考。

至於醫療費,根據衛生署調查,60歲以上民眾,每年花費的醫療費超過10萬元,以25年的退休生活計算,醫療費將高達250萬元。再加上人生最後所需的喪葬費,概抓50萬元,那麼65歲退休,帳戶內得有1200萬元才「夠」過日子。

當然,這絕對是陽春麵一碗,如果退休後仍有夢想要實現,或者每年希望來個輕旅行,費用肯定要再往上攀升。再說,年紀大了,就算沒有房貸開銷,恐怕也得來個修繕大改裝,以打造符合老年人的友善環境,這筆錢百萬元起跳不為過。

|

|

|

不論活得好不好

每月5萬元過得才安心

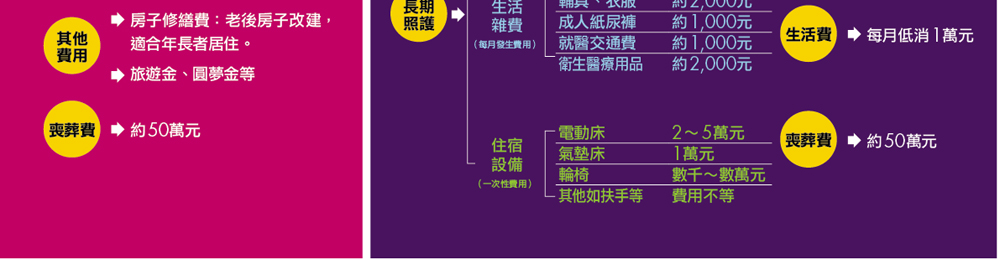

以上是活得好的狀況,倘若出現健康風險,需要有人照顧,費用就要重新計算了。威盛保經總監賴慧珠提到,進入被長照的狀態,可能發生的費用大概有:專人照護費、日常生活雜費,以及住宿設備增添和改善。

根據衛福部資料,依據國人平均壽命和疾病型態等變數推估,國人一生中的長期照護需求約7.3年,以各項費用概算,如果活不好,每月開銷加計伙食費,5萬元將是起跳價。

由此看來,不論活得好,還是活不好,退休後每人每月抓5萬元開支比較合理,也足以讓人安心。因此,如果想要退得好,即使進入被長照階段,也還能維持一定的被照護品質,退休帳戶少說得有1500萬元。但此前提是,你能工作到65歲,且不能活超過90歲,另外,期間不能出現任何意外狀況。

只是究竟有多少人能在65歲時攢好這一大筆錢?恐怕寥寥可數!這是很現實的數字,但難以達標,就算加計可能破產的勞保老年給付及為數不多的企業勞退金,還是得著手規畫每月約3萬元、總計900萬元的退休金。

目標數字出來了,不希望老本不夠啃,淪為下流老人,也只能努力往目標金額前進。除了設法養大退休金帳戶外,陳玉婷提出,最好的「節流」方法是養好身體,這樣就能降低醫療費的負擔,另外,「減法生活」也是要學習的一門老後功課。

@全文未完本文摘錄自《Money錢NO.108期特別企畫》

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode