住家借址營業登記恐多繳稅?出借前須留意5大影響

營業登記

,

借址登記

,

房屋稅

,

地價稅

營業登記

,

借址登記

,

房屋稅

,

地價稅

現今新創、斜槓事業百花齊放,很多人選擇自行成立公司行號當老闆,在營業登記時經常有向他人租借地址登記的情形,出借者須留意,租借後將有部分稅收會連帶受到影響。

案例說明:想創業卻找不到地方登記工作室

小強個性獨立自主,從小便自立自強,擅長美術剪輯的他,滿18歲成年後就決定創業成立個人工作室接案,但苦無自己的辦公場所,也暫時無法確定未來的營業場所,於是開始四處打聽可以跟誰借用地址登記。

小強想到小華家的空間相當大,家人又多在外地經商,於是想向小華分租部分空間使用。不過因為涉及稅務問題,經驗尚淺的小強決定先請教律師和會計師的意見。

------------------------------------------------------------------------------------------------------------------

在現今新創、斜槓事業百花齊放的時代,很多人選擇自行創業並成立公司行號當老闆。新設公司的首要任務即為營業登記,方式可能為自行租屋、分租空間使用,或向他人租借地址登記。

房屋借出後2稅將提高 所有者將增一筆租金收入

建業法律事務所律師暨會計師黃品瑜表示,「借址營登」或「借址登記」,較常是因創業資金有限,或者找不到合適的辦公處所,這時就需要租借地址以符合公司設立登記的要件。

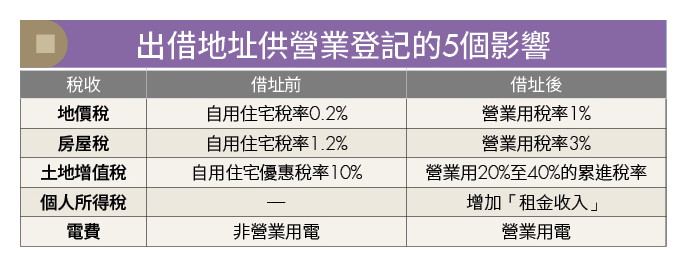

將自用住宅申請變更為營業登記地址,就是一種常見做法,但會影響到房屋所有權人的地價稅及房屋稅稅率。其中,地價稅將從自用住宅的0.2%變為1%,房屋稅也會從自用住宅的1.2%變為3%。

但若該房屋是同時作為住家及營業使用,則可以向房屋所在地的稅捐稽徵機關申請依「住宅使用」及「營業使用」的各自面積,分別適用不同稅率,按比例來核課房屋稅。

案例中的小強,若選擇將工作室設立於朋友小華家中,並借用該房屋「2分之1」的面積使用,則營業用稅率只須按「2分之1」計算,剩餘「2分之1」仍保持以自用住宅稅率計算。

要注意的是,依據《房屋稅條例》第5條規定,營業用課稅面積最低不得少於全部面積的6分之1,稅捐稽徵機關得實際勘查,若實際營業面積超過6分之1,則依實際營業面積核課營業用稅率。

至於出借房屋地址的所有權人有哪些影響及風險呢?黃品瑜提醒,以本文案例而言,小華家房屋的所有權人在申報個人所得稅時,需要多計算一筆「租金收入」。

就算是朋友義氣相挺,無償提供自有房屋給小強登記營業使用,依照《所得稅法》第14條規定,即使實際上未收取任何租金,除經稅務機關查明確實無償且非供營業或執行業務者使用外,應參照當地一般租金情況,計算租賃收入,繳納所得稅。

再者,如果小華家人將來想要出售房地,土地增值稅也無法享受10%自用住宅優惠,而只能適用20%至40%的累進稅率。

假設最終小華家同意將住宅借給小強設為工作室的營業登記地址,雖然水費無影響,但電費也可能從費率較低的非營業用電,變成費率較高的營業用電。

不是所有地址都可作登記 需先確認經營項目

黃品瑜補充說明,並不是所有地址都可以作為公司登記地址,一般而言,登記地址可以分為住宅區、商業區、工業區等,但因不同公司所營項目不同,針對特定營業項目也會有不同的法令規定。

特別提醒,如果為營業額低於20萬元申請免用統一發票的業者,或是進出口貿易商,國稅局通常會拒絕業者將營業地址登記在一般的商務中心。

黃品瑜也提醒,雖然《公司法》、《商業登記法》、《營業稅法》、《民法》等法令原則上都沒有明文禁止營業借址登記,但仍應注意因此產生的稅務成本及法律上的風險。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2024年10月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode