房屋稅2.0上路!買賣必看3大重點 避開多繳稅金陷阱

房屋稅

,

房屋買賣

,

稅金

,

節稅

房屋稅

,

房屋買賣

,

稅金

,

節稅

自去年7月起,「房屋稅 2.0」正式上路,無論是自住或買賣房屋,都須特別留意新制規定,避免因交易或申報的疏失而多繳稅金。本文將解析新制重點,幫助民眾掌握節稅關鍵。

案例說明:房屋稅改按年計徵 打亂售屋時程

李小姐準備出售位於台中的一間房屋,並與買方約好在2025年2月10日簽訂買賣合約。友人聽聞後提醒她,依照新制,房屋稅的納稅義務人將以每年2月底的房屋登記所有權人為準。

這也表示,如果無法順利在2月底前完成過戶,當年度的房屋稅將由賣方負擔,而非買方。李小姐因此決定暫緩售屋計畫,重新評估交易與過戶時程。

今年開始面對房屋稅繳納要更加精打細算了。建業法律事務所律師暨會計師黃品瑜表示,去(2024)年7月起施行「房屋稅2.0」新制,將原本的「按月計徵」改為「按年計徵」,產生的影響有幾個層面:

1.納稅義務基準日:

房屋稅一年徵收一次,課稅期間由前一年7月1日起算至當年6月30 日止,並以每年「2月最後一日」作為納稅義務基準日,換句話說,2月最後一日的房屋所有權人會成為當年度的納稅義務人,繳納期間則為每年的5月1日起至5月31日。

2.買賣房屋過戶時機:

以案例中的李小姐為例,假設她在今年2月20日即完成過戶,本年度的房屋稅納稅義務人就會是買方;但假設李小姐遲至3月15日才完成過戶,雖然房屋已經售出,李小姐依然會是本年度的房屋稅納稅義務人,須負擔去年7月1日起至今年6月30 日一整年的房屋稅。

實務上,買賣雙方還是可以約定按比例分攤房屋稅,但這屬於私人間契約,對稅捐機關來說,稅單的核發對象是依納稅義務基準日判定。

黃品瑜提醒,若不希望增加額外的房屋交易成本,買賣雙方除了可以選擇對自己有利的過戶時機,也可於交易時明確協調房屋稅負擔的歸屬,例如於買賣契約明確約定按照實際持有或登記所有權期間負擔房屋稅,就能避免事後糾紛。

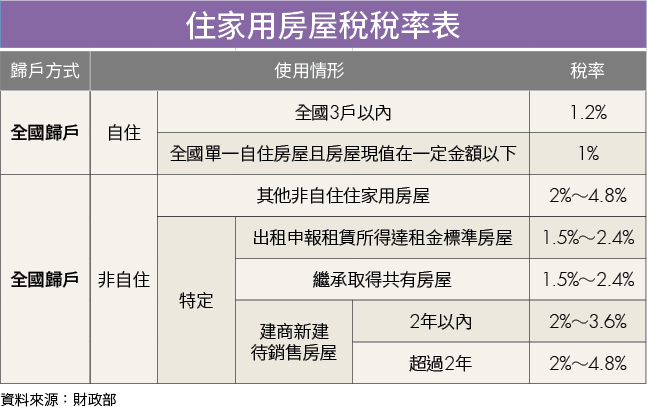

3.自住與非自住稅率差異:

雖然房屋稅是一年繳納一次,但原本舊制實際上是按月計算房屋稅,並以每月15日作為基準分界點,如屋主在每月15日之前申請變更新稅率,即可於當月適用新申請的稅率。

但依據新制,變更稅率的最後時間點是房屋稅開徵前40天,也就是每年的3月22日,必須在此之前向稽徵機關申報使用情形變更,才可適用新稅率,如果逾期向稽徵機關申報,就須自次期才可適用。

使用情形未即時變更 恐加重稅額負擔

此外,房屋稅2.0將非自住住家的房屋稅率提高為2%~4.8%,自住房屋稅率仍維持1.2%,屋主如實際上有由非自住變更為自住,因適用稅率差距2至4倍,務必留意申請使用情形變更的期間,避免白白繳納非自住的高額稅款。

舉例來說,假設李小姐原本適用非自住住家的2%稅率,她在今年2月底以前就將房屋過戶給買方,而買方可適用自住住家稅率,卻忘記向稅捐機關申請使用情形變更,如此一來買方今年繳納房屋稅時就無法適用1.2%的稅率,而必須以2%的稅率計算稅額。

假設該屋的房屋課稅現值為500萬元,以非自住住家的2%稅率計算,房屋稅高達10萬元,若以自住住家的1.2%稅率計算,稅額則為6萬元,買方會平白多付4萬元稅金,相當划不來。插入圖129

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年4月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode