有扶養事實未必就能列報!扶養失業親屬恐誤踩報稅地雷

稅務

,

扶養

,

報稅

,

所得稅

稅務

,

扶養

,

報稅

,

所得稅

扶養條件並非想列就能列,尤其「無謀生能力」門檻嚴格,若未事先釐清規定,誤列不符資格的親屬,反而可能會面臨補稅與罰款的風險。

案例說明:兄姊想省稅 列報扶養親屬可行嗎?

陳老先生年過80,育有3名子女:長女陳小珊已婚,長子陳大仁育有一子、就讀小學,與前妻已離異,次子陳大德則與妻子育有一名就讀幼兒園的女兒,長子與次子均與陳老先生同住。然而,由於次子陳大德夫妻已失業2年,無力扶養小孩,長子陳大仁出於親情代為扶養。

今年,長女陳小珊希望將父親列為她的受扶養親屬,而長子陳大仁在友人建議下,考慮將失業的胞弟列為受扶養親屬,以期降低綜所稅課稅金額。然而,這樣的選擇真的能達到節稅效果嗎?

不少人希望透過列報扶養親屬來節稅,然而,是否真的符合扶養條件,往往是個容易被忽略的關鍵。部分民眾誤以為只要家人失業或沒有收入就能列為扶養親屬,但這樣的做法可能導致補稅甚至罰款。

失業不等於無謀生能力 4條件可列為扶養親屬

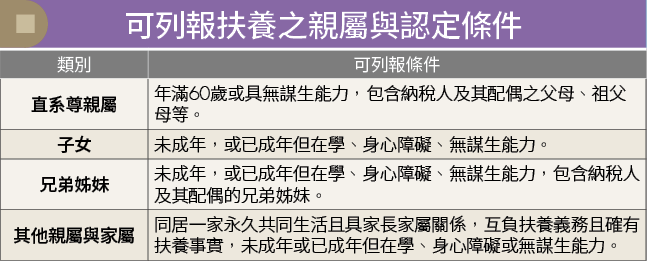

建業法律事務所律師暨會計師黃品瑜表示,依我國《所得稅法》第17條規定,以下4類受納稅義務人扶養者,可列為扶養親屬。

1.直系尊親屬:納稅義務人及其配偶之直系尊親屬,年滿60歲或無謀生能力。

2.子女:納稅義務人之子女未成年,或已成年而因在校就學、身心障礙或無謀生能力。

3.兄弟姊妹:納稅義務人及其配偶之同胞兄弟、姊妹未成年,或已成年而因在校就學、身心障礙或無謀生能力。

4.其他特定親屬:納稅義務人其他親屬或家屬,同居一家永久共同生活且具家長家屬關係,互負扶養義務且確有扶養事實,未成年或已成年但在學、身心障礙或無謀生能力。

黃品瑜說明,以上4種分類都有一個共同的條件,便是「無謀生能力」。那麼,到底何謂無謀生能力?為此,財政部在109年發布解釋函令,明確表示「無謀生能力」應符合下列條件之一。

1.身心障礙或重大疾病:因身體、精神或智能障礙、重大疾病需長期治療,無法自謀生活,且需具備醫院證明。

2.長期照護需求:符合長期照顧特別扣除額規定,且無能力自謀生活。

3.受監護宣告:已經被宣告監護,且尚未撤銷。

4.特殊經濟條件:未滿60歲的直系尊親屬,當年度所得未超過基本生活所需金額,或領有身心障礙證明。

特別提醒,如果僅是失業或放無薪假,並不符合無謀生能力的要件。

扶養親屬非先報先贏 按4種原則認定

另外,案例中的長女若想要將父親列為受扶養親屬,是否需經過長子的同意呢?萬一兩個人同時申報父親為受扶養親屬,國稅局又會如何認定呢?

對此,財政部在114年發布重複申報扶養直系尊親屬免稅額案件認定原則,得依下列順序認定得列報該直系尊親屬免稅額之人。

1.書面同意:直系尊親屬書面同意由其中一人列報。

2.扶養者協議:兄弟姊妹自行協商決定。

3.監護優先:受監護宣告者由登記監護人列報。

4.實際扶養:若無法依前3條款認定,則依實際扶養情況決定。

由此可知,稅務申報上並非「先報先贏」,為避免家庭失和,建議先協調要由誰申報,或是先計算由誰申報較為有利。本案中值得注意的是,因長子陳大仁有實際扶養胞弟之女,且有共同居住,若能提供同住證明,則符合第4類標準。

特別提醒,如果陳大仁前妻希望可以申報其子為受扶養親屬,因陳大仁為法定監護人,且為小孩實際照顧者,除非雙方協議由其前妻申報,否則陳大仁即擁有優先申報權利。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年6月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode