GPU、TPU概念股這樣挑!專家揭AI算力戰選股3原則 點名6檔潛力股

半導體

,

AI

,

供應鏈

,

GPU

,

TPU

半導體

,

AI

,

供應鏈

,

GPU

,

TPU

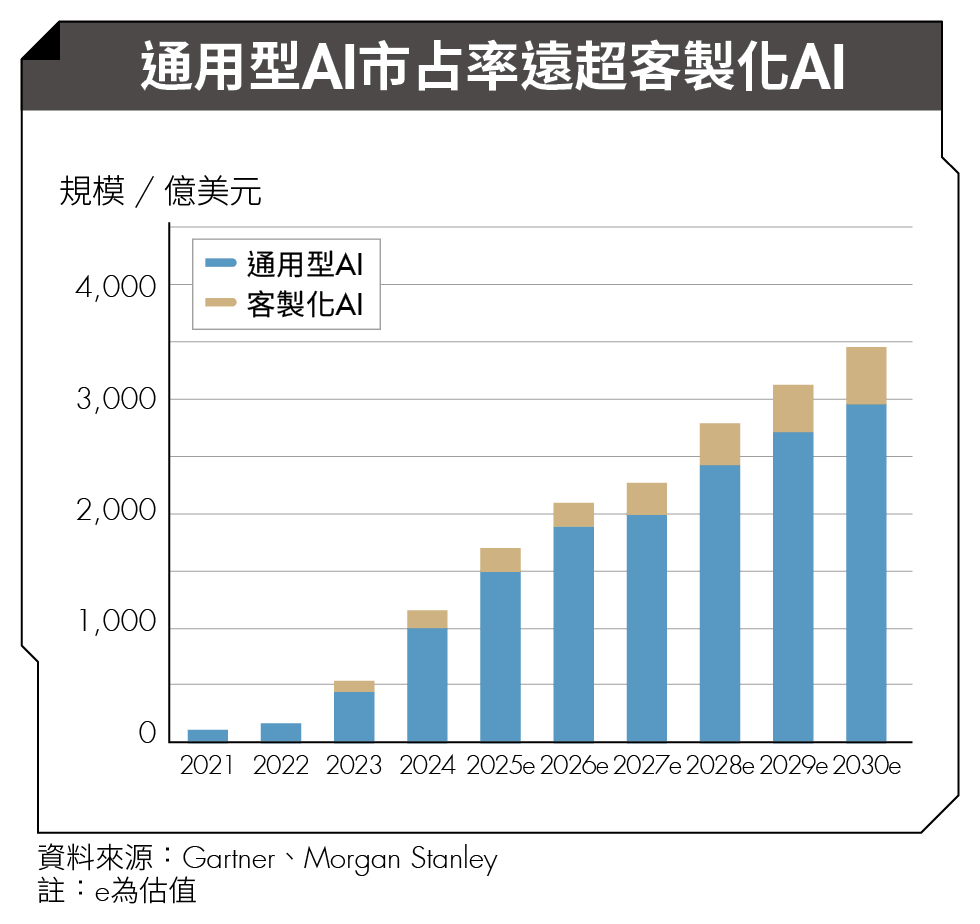

在總論篇中,我們已從技術與成本面理解GPU與TPU的差異,並了解到輝達和Google商業布局背後思維;供應鏈篇則進一步拆解AI供應鏈,與台灣在AI硬體生態系中的關鍵角色。那麼回到投資層面,投資人究竟該如何布局?

本篇邀請到被業界譽為半導體投資先知沈萬鈞,以及國泰證期顧問部分析師蔡明翰,從市場角度剖析GPU與TPU的投資邏輯,說明AI供應鏈中最具發展性的關鍵族群,並分享挑選相關概念股的原則與6檔口袋名單,協助掌握AI算力戰帶來的投資機會。

沈萬鈞 小檔案

國際財資雜誌2018年亞洲最佳基金經理人。擁有18年以上操盤經驗與台積電產業背景,累計獲得18座基金金鑽獎,以法人視角解析市場。

蔡明翰 小檔案

國泰證期顧問部分析師,擁有特許財務分析師(CFA)資格。舊金山大學財務分析碩士,曾任職於元大、兆豐證券自營部,具多年法人投資與交易經驗,擅長洞悉趨勢穩健投資。

通用訓練+特定任務推論 GPU、TPU相輔相成

談到GPU與TPU的關係,蔡明翰直言:「這個餅是一起擴大,2者不存在顯著的競爭關係。」短期來說,GPU因自2023年就快速增長,基期已高;相較之下,TPU基期較低,未來成長力道可能大於GPU,但這不代表GPU需求下滑。

TPU雖然具備成本較低、功耗與散熱壓力相對小的優勢,但要全面取代GPU,仍存在3大結構性硬傷。首先,TPU屬於高度客製化晶片,深度綁定自家系統,不像GPU能夠大量外賣。其次,客製化ASIC開發時程往往需要半年至1年,難以跟上AI技術以月為單位快速演進的節奏。最後,GPU與TPU皆依賴台積電製造晶片,但目前先進製程產能滿載,TPU可分配到的產能有限。

另外,蔡明翰強調,輝達GPU的技術門檻遠高於ASIC,目前市占率超過90%,競爭態勢類似台積電在先進製程的地位。就算要從GPU轉向ASIC,對輝達而言只是「降維打擊」,不過現階段在產能有限的情況下,將優先投入毛利高達80%的GPU。

沈萬鈞則補充,Gemini 3與TPU的崛起,對輝達並非利空。市場短期以「Google股價上漲、輝達股價震盪」來解讀2者競爭,認為TPU可能取代GPU,主因Gemini在畫圖、製作簡報上較ChatGPT有明顯優勢。但從長期來看,Gemini補齊ChatGPT的弱項,反而擴大AI的使用情境與用戶基數,本質上是推升整體算力需求。

沈萬鈞形容,GPU與TPU的關係並非取代而是分工。GPU負責通用且高複雜度的訓練(learning),就像「12年國教」,各個科目樣樣學,未來不一定全用得到,但能鍛鍊完整的智能結構,應付各種複雜狀況。TPU則更像「專科教育」,聚焦特定任務的推論(inference),在既有模型下,能以更低成本、更高效率完成單一任務。若把GPU 與TPU 2者搭配使用,反而更能提升整體AI系統的效能與性價比。

選股看技術門檻與需求 晶片測試、散熱題材飄香

回到投資層面,2位專家皆認為,應關注AI供應鏈中「高技術門檻」、「需求確定性高」的環節。

- 晶片測試:過去半導體焦點多放在先進封裝產能,但沈萬鈞表示真正牽動AI晶片良率與出貨速度的關鍵,正逐漸轉向封裝後的測試環節。AI晶片測試並非單一設備即可完成,其中自動化測試設備(ATE)進行主要功能測試、自動化分選機(Handler)負責晶片進出測試座並分類良品、主動式溫控系統(ATC)精確控制測試環境溫度。能否將ATE、Handler與SLT整合為一體化測試解決方案,並在高瓦數條件下維持ATC溫控,成為關鍵競爭力,相關個股包括致茂(2360)、鴻勁(7769)與京元電(2449)等。

- 電源與光通訊:隨AI晶片邁向2奈米製程,電晶體密度持續提升,對電源供應器(PSU)的功率密度與穩定度要求同步提高,HVDC(高壓直流電)架構的重要性也隨之浮現。相關個股包括台達電(2308)、光寶科(2301)。沈萬鈞亦指出,AI應用推升資料量快速成長,高速光通訊需求持續擴大,台廠二線供應鏈仍有機會分食成長動能,例如光聖(6442)。

- 散熱:過去輝達H100、H200仍以氣冷為主,GB200開始導入液冷技術,GB300單機功耗突破1000W,傳統氣冷已無法負荷,液冷正逐步成為主流。蔡明翰指出,液冷模組單價比氣冷方案高出30%~50%,在需求放量下,價格與數量同步提升,使整體散熱族群具備較強的成長動能,相關個股如台達電(2308)、光寶科(2301)。

- PCB/CCL:隨AI資料中心朝800G、1.6T高速傳輸架構發展,對低損耗、高頻高速材料的需求快速升溫。高階PCB(印刷電路板)及其關鍵材料CCL(銅箔基板)不僅用量增加,技術門檻也明顯拉高,使相關廠商競爭優勢浮現。此族群同樣受惠於單價提升與出貨放量的雙重驅動,例如台光電(2383)、台燿(6274)。

不只台積電是贏家 把握3原則吃雙邊受惠股

TPU崛起並未對台灣AI供應鏈投資版圖造成結構性改變。蔡明翰表示,「台廠吃GPU的同時也會吃到TPU,或者說吃TPU的廠商本來就有GPU,並不會有明顯的排擠效應。」頂多在IP設計有些微差異,例如聯發科(2454)有望與Google合作TPU V7第二代,與GPU較為無關。

另一方面,在選股策略上,蔡明翰建議投資人掌握3大原則:

1.雙邊受惠:優先選擇同時受惠GPU與TPU的廠商,切記兩者間不會互相踩踏,而是一起成長。

2.GPU為主、TPU為輔:目前GPU市占仍逾8成,TPU等ASIC晶片成長速度快,但整體規模有限,屬於加分題而非主軸。

3.AI營收占比高:AI比重越高,營收與獲利動能越強,也更能推動股價表現。例如同樣布局電源供應器的台達電與光寶科,前者AI訂單占比較高,且延伸至散熱領域,EPS(每股盈餘)成長動能相對突出。

在AI供應鏈中,2位專家一致認為,台積電絕對是首選標的。不論GPU或TPU,最終都需交由台積電代工。其3奈米以下先進製程領先全球,7奈米以下產能幾乎滿載,成為AI生態系的底層支撐。加上擴產策略一向審慎,有效避免過度集中單一客戶風險。

除了台積電之外,蔡明翰與沈萬鈞也各自點名3檔可望在AI算力競賽中持續受惠的潛力股,橫跨散熱、材料、伺服器、測試與電力管理等關鍵族群。接下來,將逐一解析這6檔個股的受惠邏輯、投資價值與操作重點。

專家點名 6檔潛力受惠股

▋奇鋐(3017)

2025 EPS可望倍增 月線以下分批進場

小檔案

資本額:39.07億元

董事長:沈慶行

總經理:沈慶行

經營項目:散熱、液冷模組

奇鋐為台灣重要散熱領導廠商,產品線涵蓋VC均熱板至液冷模組,具備完整散熱解決方案,在散熱市場中占有率居前。隨AI伺服器功耗快速攀升,液冷滲透率也將提高,帶動散熱模組單價、訂單量與技術門檻同步上升,成為公司主要成長動能。

部分投資人認為奇鋐股價已高、不宜進場。對此,蔡明翰指出,目前本益比約28.1倍,相較前2年股價提前反映、獲利尚未完全兌現的階段,現階段評價反而趨於合理。2024年EPS為21.21元,市場預估去年EPS可成長至約47~48元,年增幅逾100%,2026年有望挑戰70元,有40%以上成長空間。

在中長期AI散熱需求趨勢未變下,短線股價漲多拉回,反而提供布局機會。蔡明翰指出,當股價回落至月線以下,便可分批進場;若能來到季線附近更為理想,但以過往經驗而言,出現機率不高。

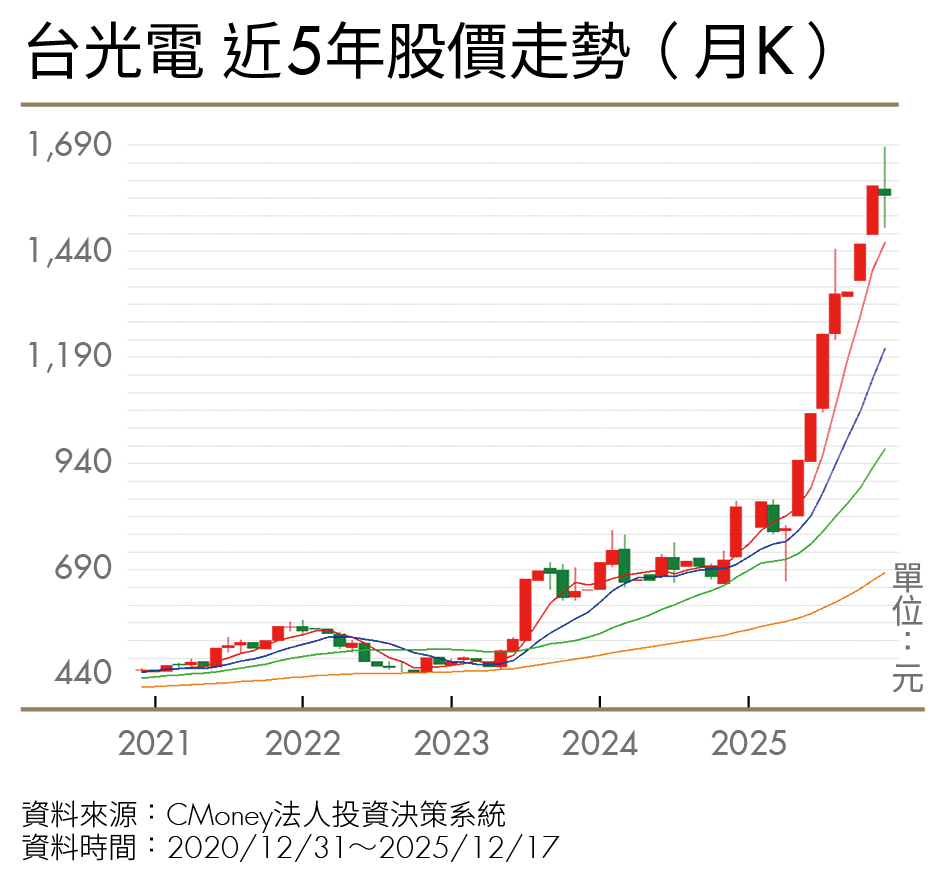

▋台光電(2383)

高階CCL材料價漲量增 下半年拚放量

小檔案

資本額:35.75億元

董事長:董定宇

總經理:董定宇

經營項目:銅箔基板(CCL)、黏合片、多層壓合板

台光電是全球高階CCL重要供應商,專注於極低耗損(Ultra Low Loss)、高頻高速材料。隨AI伺服器從800G邁向1.6T傳輸規格,傳統中低階FR-4板材成長趨緩,高階CCL如M8甚至M9需求明顯升溫,呈現單價與出貨量同步成長的結構性趨勢。

股價表現方面,台光電2025年以來呈現震盪走高格局,過程中拉回幅度較大,偶有跌破季線情形,對投資人難免造成壓力。但從長線布局角度觀察,台光電在高階CCL市場具備明顯競爭優勢,M8規格市占率高達95%,並已領先同業布局M9世代產品,2026年下半年可望進入放量階段,為營收挹注新動能。

在操作策略上,蔡明翰認為,若股價回落至季線附近,屬相對具吸引力的布局區間;若無法等到長期均線,則建議至少在股價位於5日均線下方時進場,會是相對安全的布局點。

▋廣達(2382)

AI伺服器動能延續 補漲空間浮現

小檔案

資本額:386.26億元

董事長:林百里

總經理:梁次震

經營項目:ODM/OEM(原始設計製造商/原始設備製造商)、雲端與AI伺服器

廣達以筆記型電腦代工起家,是長期穩居全球最大ODM的廠商之一。在雲端與AI浪潮之下,公司加速布局伺服器、物聯網與5G網通設備,其中AI伺服器業務已成為近年帶動業績的成長主力。除了輝達GPU外,廣達也切入ASIC市場主板(L6)層級,並朝整櫃(L11)解決方案邁進。

觀察近期營運表現,伺服器組裝族群於2025年11月淡季仍維持強勢,顯示AI需求支撐力道明確。整體而言,鴻海(2317)、廣達、緯創(3231)、緯穎(6669)皆可同時受惠GPU、TPU架構,差異主要來自市場比重與股本規模。緯穎因股本較小、AI伺服器占比高,2024年獲利與股價表現最為強勢,但在高基期下,2025年成長動能可能趨緩。

反觀廣達去年EPS成長率16.7%,但股價全年呈現持平態勢。蔡明翰指出,廣達股價表現相對落後,主要是前2年漲幅過大。以基本面來說,廣達近期獲利仍持續創高,但評價尚未完全反映,中長線補漲空間值得關注。

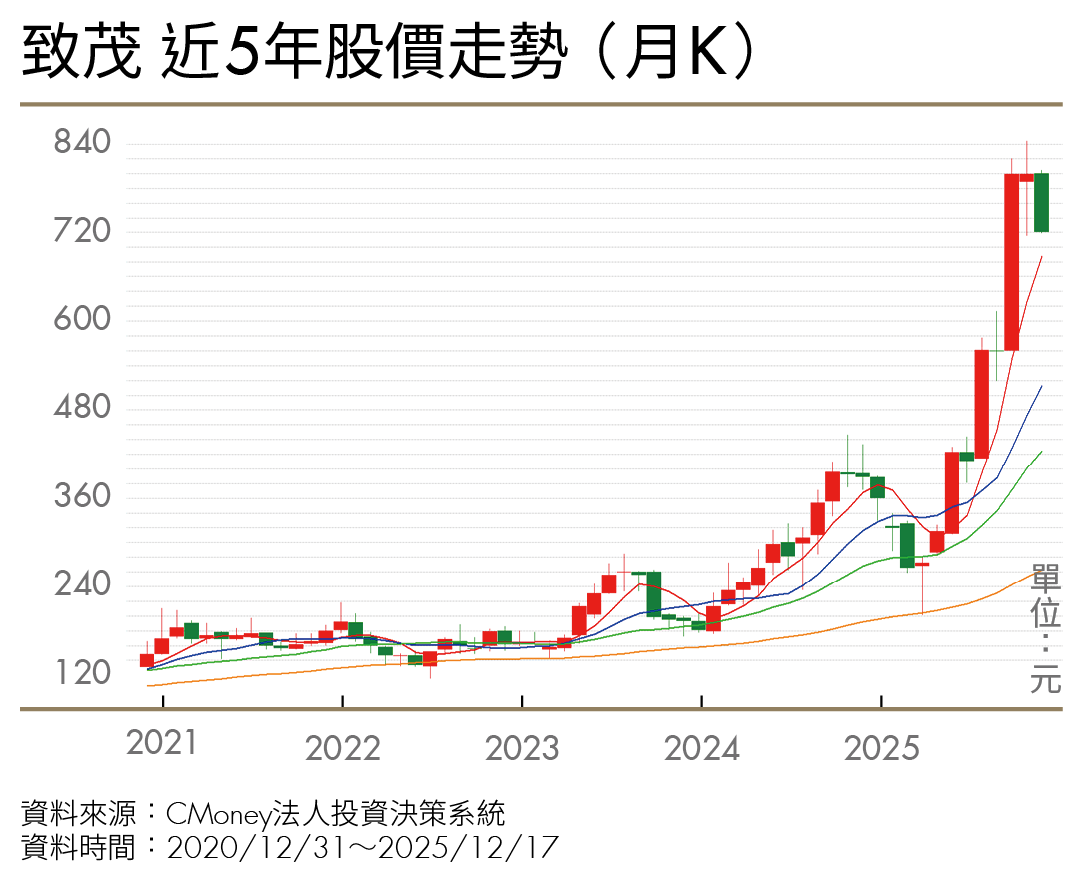

▋致茂(2360)

AI晶片測試鏈整線整合 年後回檔可布局

小檔案

資本額:42.53億元

董事長:黃欽明

總經理:黃欽明

經營項目:精密電子量測儀器、自動化量測系統

致茂為全球領先的測試與量測解決方案供應商,長期深耕自動化測試設備(ATE),負均責檢測AI晶片缺陷,並確保產出產品均符合規格要求。沈萬鈞指出,現階段AI晶片供應鏈的瓶頸,正由先進封裝環節逐步轉向封裝後測試,測試端才是真正牽動晶片良率與出貨速度的關鍵環節。

近年致茂積極將系統級測試(SLT)納入戰略布局,成功形成「ATE+SLT串線」的一體化測試架構。隨AI晶片功耗提高,測試過程面臨更嚴峻的能耗與熱管理挑戰,工站間的節拍與參數能否同步,將直接影響良率與交期。整線整合有助於穩定測試品質,提升實際可出貨量。

在投資策略上,沈萬鈞認為,考量到2025年基期已高,短線股價可能隨業績成長出現整理。若農曆年後出現回檔,第2季至第3季間的相對低檔,較具分批布局價值。若能在整理階段布局,可持有至年底觀察成效並重新審視。

此外,0050(台灣50)日前宣布成分股納入致茂,為其營運添動能。

▋鴻勁(7769)

高功耗AI晶片測試、溫控解決方案要角

小檔案

資本額:17.99億元

董事長:謝旼達

總經理:張簡榮力

經營項目:IC測試分選機、精密晶片自動光學檢測分選設備

鴻勁是全球知名的半導體IC測試設備供應商,提供測試分類機(Handler)、主動式溫控系統(ATC)、水冷板(Cold Plate),主打整合式交鑰方案(Turnkey Solution),將高階測試與溫控一體化,對應AI/HPC(高效能運算)、車用與通訊晶片高功耗、高頻測試需求。

沈萬鈞指出,鴻勁已在「高瓦數+ATC控制」領域建立技術優勢。目前量產設備已可支援1,500W等級,並持續朝2,300W與液冷架構推進。隨AI晶片功耗持續拉升,產能之爭轉為功耗承載與溫控能力之爭,使鴻勁在測試鏈中的角色越發關鍵。

鴻勁於2025年11月27日由興櫃轉上市,承銷價1,495元。掛牌以後股價增長力道持續強勁,目前已來到3,300元,立刻成為市值第15大企業。2025前3季淨利達86.51億元,EPS更是來到驚人的53.54元。在AI應用持續推進下,值得投資人持續關注。此外,日月光(3711)子公司台灣福雷電子宣布取得鴻勁營業用機器設備,總交易金額逾12億元。

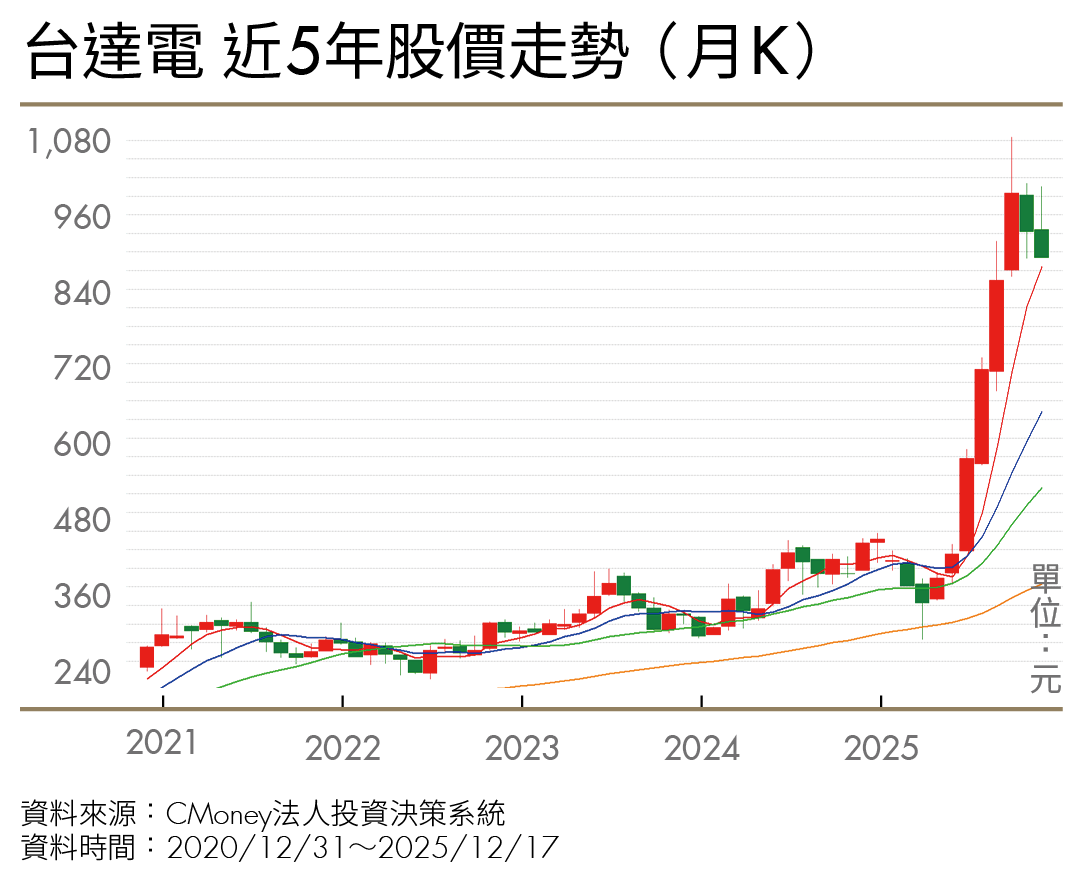

▋台達電(2308)

HVDC電力升級 AI算力下半場關鍵

小檔案

資本額:259.75億元

董事長:鄭平

總經理:張訓海

經營項目:電源供應器

台達電是全球電源管理龍頭,近年深度切入AI資料中心,從高功率電源供應器(PSU)、電池備援模組(BBU)到機櫃級電力整合,並延伸至液冷散熱解決方案,產品線完整、技術門檻高。隨AI晶片功耗不斷推升,資料中心對高效率電力與散熱的需求同步升級,台達電具備明顯先發優勢。

沈萬鈞表示,AI現在不是「算力不夠」,而是「電送不進去」。傳統48V在高功率情境下易面臨電流膨脹、損耗上升與散熱受限等問題。而800V HVDC透過提高電壓、降低電流與損耗,電力才能一路由電網有效送達晶片。

在此趨勢下,PSU從成本導向零件轉為高技術門檻的核心設備;BBU也由集中式備援下沉至單一機櫃,市場規模明顯擴大。台達電同時握著電源管理、絕緣結構、SiC元件、熱工程等跨系統整合能力,有望在HVDC架構成形過程中持續受惠。法人亦看好HVDC出貨,據悉已有2大美系客戶與台達電開發400V方案,目標下半年量產。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年1月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode