住院日額醫療險 到底要買多少才夠用?

2015/04/28

保險天地

保險天地

很多人都有買住院醫療險,但買的額度夠嗎?也有人是買太多,又擔心用不到!到底住院醫療險該怎麼買,才能買得剛剛好?究竟該買終身還是定期醫療險?兩者怎麼組合搭配最划算?

今年春節過年期間,3個月大的彬彬因感冒引發急性肺炎,住進台中市中山醫院的單人病房,光是1天的病房費差額就要4500元。

56歲的陳先生也是因病就醫,由於沒有買醫療險,為了省錢只好住健保病房,但因健保病床一位難求,他在急診室躺了好幾天才等到床位,住進健保病房後卻發現,隔壁住了小孩、車禍傷患、痔瘡開刀病人,以及癌症病患者,結果晚上小孩哭,白天痔瘡病患喊痛,讓他根本沒辦法好好養病。

如果不幸生病住院的是你,你希望有什麼樣的住院品質?「想要有尊嚴的就醫條件,最大的關鍵,除了你自己本身的經濟能力,更重要的是你買的商業住院醫療險保障到底夠不夠?」中國人壽台中大銘通訊處業務經理楊璨萍說。

從事保險工作12年,賣出1000多張醫療險的楊璨萍,看過很多只買終身醫療險住院日額1000元,或是定期醫療險住院日額2000元的客戶,等到真正需要保險理賠時,才知道自己保得太少,理賠金根本不夠用。

以住院的花費來看,必要支出包括病房費差額、藥品藥材、醫師診察治療等部分負擔項目,還有就是一般人會忽略的病人本身,以及照顧的家人向公司請假所造成的薪資損失,或請看護的費用。

以衛生署民國97年出院患者平均住院天數統計資料來看,每位病患平均每次住院天數為10.5天,病患及家屬10.5天的薪資損失合計2萬2649元,等於住院1天,病人以及照顧的家屬薪水就少了2157元。

因此,楊璨萍以及保德信人壽首席壽險顧問方國誠建議,購買住院醫療險時,住院1天的理賠金額至少要4000元,這樣最起碼可以負擔最便宜的單人病房費差額(目前全台灣各大醫院單人病房費差額1天2000元起),並彌補病患和家人因為住院造成的薪資損失。

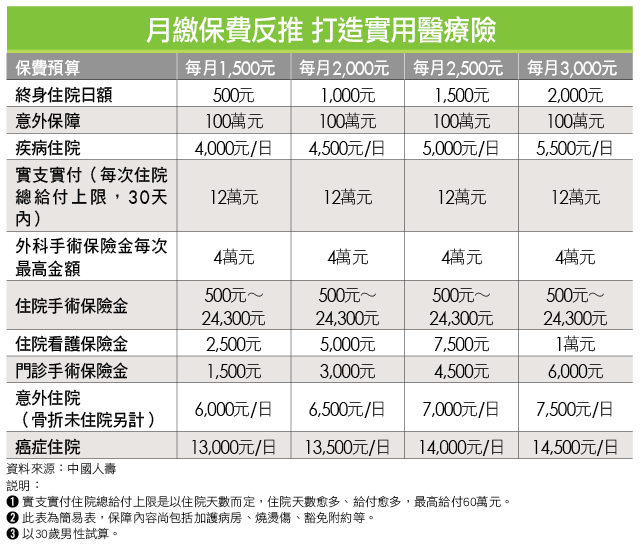

事實上,住院1天理賠至少4000元的醫療險保費並沒有想像中貴。以中國人壽及保德信人壽為例,只要用住院日額型住院醫療險(又稱定額醫療險),搭配實支實付型住院醫療險,以30歲男性為例,每個月保費3000~3750元,住院1天的理賠金就可達5000元,以及12萬元的每次住院總醫療限額(亦即每次住院總花費在12萬元以內,保險公司就會理賠)。

同樣是30歲男性,如果嫌1個月保費3000元太貴,楊璨萍建議,可以把住院1天給付金額由5000元降為4000元,同樣享有每次住院限額(實支實付)12萬元,但每個月保費卻降到1500元,等於1年總繳保費只要1萬8000元。

「有預算考量的保戶,可以用每月所繳保險費,請業務員反推1天住院理賠金額,就可以在不增加自己經濟負擔下,買到4000元的保障。如果是已經買了1天理賠金額超過5000元的住院醫療險,也不用降低保額,畢竟早期買的醫療險保費相對便宜很多。」楊璨萍說。

保德信人壽首席壽險顧問方國誠則提醒,在購買住院醫療險組合套餐時,一定要請業務員以「日額(定額)給付」加上「實支實付」一起規畫,而且實支實付給付金額愈高愈好。

他以1名乳癌病患為例,上個月住院2天,總共花了10萬多元,其中病房費差額只占6400元,其餘費用就是將近10萬元的標靶藥物自費項目。

由於標靶藥物在醫院收據單上會被列為醫藥費,而只要是在住院期間的所有醫療花費,並且在總理賠額度範圍內,實支實付就會理賠。

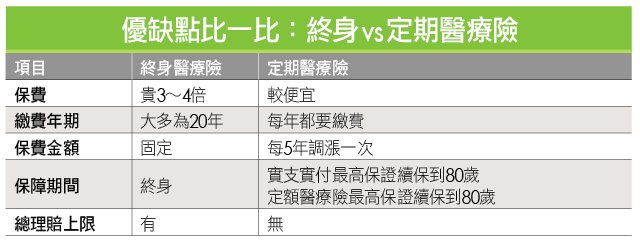

至於住院醫療險到底要買定期還是終身?方國誠與楊璨萍認為各有優缺點,還是看保戶的預算而定,但建議最好還是用小額的終身住院醫療險,搭配高額定期住院醫療險最經濟實惠。

以30歲男性為例,同樣日額1000元,終身住院醫療險保費是定期住院醫療險的3~4倍,但優點是限期繳費(大多20年)保障終身、每次繳費固定、可以當作主約單獨購買、給付項目和定期醫療險有所差別,缺點是有總理賠金額限制,例如200萬元或250萬元,理賠額度用完保單就失效。

此外,定期住院醫療險雖然保費便宜且可彌補住院時的醫療花費,但大多是附約,必須先買主約才能附加,如果主約失效,附約住院醫療險也會跟著失效,且定期住院醫療險會隨著年齡增長每5年調漲保費,且要繳到最高續保年齡,如75歲、80歲等(目前實支實付最高續保年齡到80歲,定額給付最高保證續保到80歲)。

最重要的,還要看保險公司是否提供保證續保。至於定額住院醫療險以及實支實付醫療險的優點則是兩者都沒有總理賠上限。

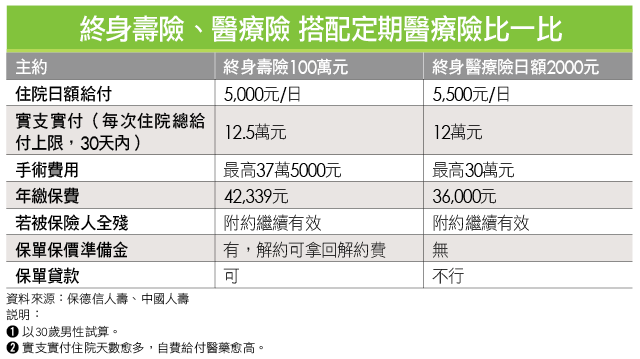

方國誠認為,民眾應該根據自己的經濟能力以及自己對醫療品質的要求,來選擇適當的終身醫療險,並且搭配保證續保的定期醫療險來提高醫療保障。

一般來說,定期醫療險搭配的主約通常是終身壽險或是終身醫療險。方國誠提醒,如果定期住院醫療險搭配的主約是終身壽險,萬一被保險人全殘,主約終身壽險理賠給付後,要留意附約的定期住院醫療險是否會失效。但如果是以終身醫療險當做主約,就不會因全殘使得附約定期住院醫療險失效。

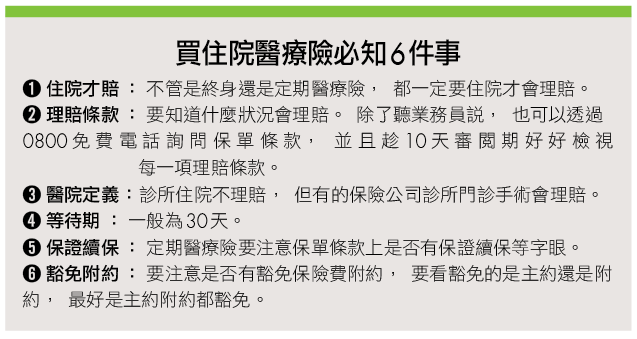

最後,楊璨萍建議,已經購買定期住院醫療險的民眾,最好重新檢視保單中是否有附加豁免保險費附約,而且要確定豁免的只有主約,還是主約、附約都可以豁免。

所謂豁免保險費附約,就是當被保險人發生符合保單條款中的重大傷病時(例如7項重大疾病,或其他特定傷病,依各家保險公司規定),就可以不用再繳保費,但保障繼續有效。如果是豁免主約,就是主約不用繳錢,但附約得繼續繳費,如果豁免的是主約以及附約,就通通不用繳費,直到保障結束為止。

(文章未完,請登入繼續觀看)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode